Выбираем страховщика

Разные страховщики, как мы уже писали выше, предлагают различные тарифы. Согласно отзывам клиентов, на сегодняшний день, одни из самых выгодных тарифов можно найти у следующих компаний.

Альфа-Страхование

У данного страховщика существует программа, позволяющая сэкономить до 50% тем, кто может похвастаться безаварийным вождением. В данном случае в автомобиль устанавливается телематическое устройство, считывающее основные показатели. Условие, обязательное для участия в акции – возраст автомобиля должен быть не больше 7 лет, а также авто должно являться иномаркой.

Ренессанс

Здесь есть приятные условия для собственников внедорожников. Также у данного страховщика есть программа для молодых водителей, действие которой обеспечивается установленным на смартфон приложением. Это приложение будет вносить корректировки в манеру вождения, а при наборе определенного числа баллов водитель сможет получить скидку.

Тинькофф-Страхование

Основное преимущество – присутствие рассрочки, позволяющей вносить оплату ежемесячно, а не сразу. Также Тинькофф оформляет и е-полиса, как и многие другие страховщики, что позволяет экономить время.

Ингосстрах

Популярностью данной страховщик пользуется у категории водителей, имеющих семью и детей, а также хороший стаж вождения. Этой категории страховщик готов предоставлять скидки, а также пониженная стоимость страховки может быть при продлении договора, оформлении франшизы и монтаже оборудования для слежения за ТС.

Спасобы сэкономить на КАСКО

По данным аналитического агентства Автостат, начиная с 2015 года, произошло увеличение средней стоимости полиса каско на 16%, и теперь его стоимость составляет 47,7 тыс. руб. Но поскольку наблюдается снижение реальных доходов населения, то происходит сокращение расходов и на автострахование. В этой статье мы рассмотрим все возможные варианты снижения стоимости страховки на автомобиль на 20-50%.

3. Оформление двух полисов – КАСКО и ОСАГО у одного страховщика

Как правило, постоянным клиентам предоставляется скидка, особенно при покупке нескольких продуктов. Многими страховыми компаниями предоставляется скидка таким клиентам и в области автострахования. Последние, в свою очередь, имеют возможность экономии 5% от стоимости полиса каско.

4. Умолчать о факте аварий незначительного характера

С 1 августа 2015 года в РФ вступили в действия правила по созданию баз данных о страховых историях в области каско и ДСАГО (добровольному страхованию автогражданской ответственности). С этого момента вся информация по проданным полисам и страховым случаям направляется страховыми компаниями в единую базу данных. Подобная схема введена и в случае с ОСАГО (если езда безаварийная, то применяется коэффициент «бонус-малус»). Следовательно, страховые компании имеют возможность дифференцированного подхода к клиентам, от чего зависит и ценовая политика.

Поэтому, если характер аварии незначителен, то выгоднее оплатить ремонт самостоятельно. Даже в случае вложения своих средств на ремонт, выгода на лицо – в случае покупки следующего полиса экономия может достигать 25%. Аккуратным водителям может быть сохранен прежний тариф в случае пролонгации договора, в этом случае Вы можете сэкономить более 50% от стоимости полиса.

7. Выбор ремонта в сервисном центре, принадлежащем страховщику

При заключении договора страхователем может быть выбрана форма возмещения ему ущерба при наступлении страхового случая: место ремонта может быть выбрано водителем самостоятельно или страховой компанией. В первом случае стоимость полиса может вырасти на 20-40%. Очевидно, что при выборе сервисного центра страховщика это окажется более выгодным для клиента.

8. Сменить страховую компанию

Среди страховых компаний ценится со стороны клиентов переход к ним от конкурентов. Многими страховщиками даже предусмотрена скидка в размере 30%. Поэтому, в случае отказа снизить тарифы своим клиентам (например, за безаварийную езду), имеет смысл обратиться к услугам другого страховщика. Однако, факт аккуратной езды нужно будет подтвердить справкой от предыдущей страховой компании (Бюро по страховым историям содержит информацию по договорам, заключенным после 31 июля 2015 года).

В чем особенности покупки машины в кредит?

При оформлении займа для покупки транспортного средства роль залога выполняет именно автомобиль. При этом кредитор не имеет права держать залог у себя — он переходит в пользование к кредитополучателю (водителю).

В процессе эксплуатации имеет место риск угона, попадания в аварию или повреждения машины. Чтобы свести к минимуму риски и защитить залог, банк заставляет страховать машину.

Людям, принявшим решение о покупке автомобиля в кредит, стоит знать, что услуга страхования в этом случае обойдется дороже.

С другой стороны, оформление КАСКО выгодно и для заемщика, ведь при наступлении любого страхового случая покрытием расходов занимается страховая компания, а не он лично.

Как можно уменьшить стоимость франшизы?

Многие владельцы автомобилей, обращающиеся к страховым компаниям за услугой, не знают о возможности экономии на франшизе.

На практике размер последний должен быть 0,1% от общей суммы страховки для легкового транспорта (в том числе двухколесного) и 0,2% — для прицепов или автобусов.

Но страховые компании вправе делать корректировки в зависимости от типа машины (особенно это актуально для случаев, связанных с угоном).

Чтобы уменьшить стоимость франшизы, стоит знать требования законодательства в этом вопросе.

Так, в действующих документах упоминаются следующие параметры:

- 15% — наибольший процент для автомобилей отечественного производства («восьмерок», «девяток» и «десяток»). В эту же категорию относятся иностранные внедорожники.

- 10% — тариф для легковых машин, мотоциклов и микроавтобусов, произведенных за рубежом.

- 5%. Сюда входят две категории машин — изготовленные за границей или в СНГ. К первой категории относятся автобусы, грузовики и прицепы, а ко второй — мотоциклы, микроавтобусы и легковые авто.

- 2,5% — для машин, произведенных в СНГ (автобусов, прицепов, грузовиков и прочего транспорта).

В борьбе за клиента страховщики предлагают все более выгодные условия. В свою очередь, для снижения франшизы водители готовы пойти на более высокий тариф. Так удается уменьшить затраты при наступлении случая, прописанного в страховом договоре.

Главной проблемой автовладельцев при оформлении КАСКО является невнимательность при заключении договора. Именно из-за этого могут возникать риски и дополнительные затраты.

Подводные камни КАСКО

- Вид страховой суммы. Порой данное условие не описано ни в договоре, ни в страховом полисе. При этом в правилах может быть указано, что по умолчанию устанавливается агрегатная, то есть уменьшаемая страховая сумма. В таком случае после каждой выплаты страховая сумма уменьшается на размер перечисленного возмещения. Желательно, чтобы вид страховой суммы был указан в полисе, сертификате или договоре. Стоит отметить, что данный параметр довольно существенно отражается на цене КАСКО при расчетах.

- Система возмещения ущерба. Правилами страхования может быть установлена конкретная система определения величины убытка: с учетом износа узлов и агрегатов машины или без учета износа. Естественно, для автовладельца более выгоден последний вариант, ведь в противном случае ему придется частично оплачивать покупку деталей.

- Нормы износа транспорта. Данные сведения указываются исключительно в правилах страхования. Нормы износа имеют огромное значение при определении размера выплаты в случае конструктивной гибели автомобиля. Чем ниже процент износа в правилах КАСКО, тем больше размер выплаты. Кроме того, эти нормы применяются при определении страховой стоимости автомобиля, правда, чаще при пролонгации действующего договора добровольного автострахования.

- Тотальная гибель автомобиля. Информация о том, в каком случае страховщик имеет право признать конструктивную гибель транспортного средства, также содержится исключительно в правилах КАСКО. Обычно в данном документе указано процентное отношение стоимости ремонта к страховой сумме. Если стоимость восстановительного ремонта превышает определенный процент от страховой суммы (например, 70%), то страховая компания признает тотальную гибель автомобиля. При этом у страхователя есть право получить возмещение в полном объеме, отказавшись от годных остатков. Данное право закреплено законодательно и называется «абандон».

- Сроки извещения о происшествии. В правилах разных автостраховщиков предусмотрены различные сроки устного уведомления о происшествии и письменного извещения о произошедшем событии. Изучение соответствующего раздела правил позволит страхователю получить информацию об указанных сроках. Нужно помнить, что несвоевременное уведомление страховой компании о происшествии, особенно о хищении автомобиля, может послужить поводом для отказа в выплате возмещения.

- Сроки выплаты страхового возмещения. Как правило, страховщики прописывают в правилах КАСКО разные сроки урегулирования страхового события для разных происшествий. Например, срок рассмотрения заявления на выплату при повреждении автомашины в результате дорожной аварии обычно составляет порядка двух недель. А вот срок рассмотрения заявления на возмещение ущерба при угоне автомашины зачастую привязан к процессу уголовного расследования. Вероятнее всего, страхователю не перечислят возмещение до момента завершения расследования. В зависимости от правил страхования конкретного страховщика указанные сроки могут очень разниться, потому следует еще до момента расчета КАСКО ознакомиться с соответствующим разделом правил.

Недостатки франшизы при КАСКО

Рассматриваемая услуга удобна для многих автовладельцев, но у нее имеется и ряд недостатков.

К таким можно отнести:

- Ограниченный доступ к услуге для кредитных машин. Финансовое учреждение (кредитор) заинтересовано в том, чтобы сохранить залог в полной мере. Если же человек оформил франшизу, гарантий в его ответственном отношении к своим обязательствам нет. В случае появления царапины или незначительного повреждения кузова, заемщик может проигнорировать проблему. Такой подход не устраивает кредитора. Кроме того, при покупке машины в кредит оплата КАСКО производится финансовым учреждением. Следовательно, оформить франшизу не получится.

- Риск отказа страховщика от выплат. Если размер ущерба ниже установленной в договоре скидки, компания может отказать в покрытии убытка. Проблема в том, что определение объема повреждений носит условный характер. На каждом СТО свои условия и расценки. Если проверка производится на сервисе, сотрудничающем со страховщиком, сумма ущерба зачастую занижается. Во избежание таких проблем стоит обращаться к другим (независимым) специалистам.

- Получение на руки меньшей суммы. При оформлении франшизы по КАСКО автовладелец задумывается только о текущей экономии, но в случае ДТП часть ущерба придется покрывать самому. На этом этапе многие жалеют, что не оформили услугу в полном объеме.

Страховые риски, покрываемые полисом «Аккуратный водитель»

Страховой полис по программе «Аккуратный водитель» оформляется сроком на 1 год. В перечень страховых рисков, покрываемых данной программой, могут быть включены следующие:

- «угон + тотал» – действует при наступлении таких рисков, как угон или хищение, а также полное уничтожение автомобиля в результате природных явлений, пожара, действий животных. К недостаткам данной программы можно причислить невозможность застраховать автомобиль старше 6 лет. Кроме того, программа не действует в некоторых регионах;

- «ДТП не по моей вине» – если автовладелец уверен в своем мастерстве, то ему в большей степени подойдет эта программа. К преимуществам программы можно отнести относительно низкую стоимость и возможность включить неограниченное число водителей. При этом сумма возмещения не должна превышать 2 500 000 руб., а возраст автомобиля не может быть более 6 лет;

- «одно ДТП по моей вине» – рекомендовано автовладельцам, не слишком уверенным в своих возможностях, на случай возникновения аварии. Стоимость полиса при этом будет ниже стандартного договора на год, а среди ограничений при составлении страхового соглашения – минимальный стаж и возраст автомобилиста. При этом на стоимость полиса величина стажа вождения не влияет, а сумма взноса складывается из цены автомобиля, года его выпуска и марки;

- «угон + тотал» и «одно ДТП по моей вине» – предусматривает страхование по основным страховым рискам, при этом имеет низкую стоимость по сравнению с полным КАСКО;

- «угон + тотал» и «ДТП не по моей вине» – программа, аналогичная предыдущей, только с иным перечнем рисков;

- «ДТП не по моей вине» и «одно ДТП по моей вине» – подходит автовладельцам, которые не страшатся угона автомобиля, но проводят много времени на дороге, что повышает риск возникновения ущерба в случае ДТП.

Что касается суммы ущерба в результате ДТП, то СК предусматривает выплату по определенным лимитам:

- до 700 000 руб. – при ДТП по вине третьего лица;

- до 500 000 руб. – при аварии по вине автовладельца.

Лимиты могут быть снижены до 150 000 руб. или 300 000 руб., в зависимости от цены авто и года его выпуска.

Как приобрести полис с франшизой?

Для приобретения полиса КАСКО необходимо определиться со страховой компанией. Лучше ознакомиться с показателями ее деятельности и отзывами в интернете.

Если купить страховку у неплатежеспособной компании, компенсацию никто не заплатит. Дальше обращаются в офис страховщика, где агент подробно объясняет условия договора.

В договоре внимание обращают на страховую сумму, список рисков, размер страховой премии. Отдельно стоит изучить опцию «выплата по счету СТО», поскольку не все сервисные центры ремонтируют указанную марку автомобиля

В договоре прописывают количество и данные граждан, которые будут ездить на застрахованном транспорте. Когда в полисе перечислены не все пользователи авто, в случае страхового события страховщик вправе отказаться выплачивать компенсацию.

Отдельно обсуждается франшиза. Она варьируется от 0,5 до 10% в зависимости от цены, марки и возраста автомобиля. При заключении договора необходимо предъявить такие документы:

- паспорт и копию идентификационного кода;

- водительское удостоверение;

- свидетельство о регистрации транспортного средства;

- документы, которые подтверждают стоимость авто.

Когда от франшизы при КАСКО лучше отказаться?

Рассматриваемая опция выгодна не всем клиентам страховых компаний. В частности, от скидки лучше отказаться автовладельцам, которые чаще других попадают в аварии и обращаются в страховые компании.

Если сэкономить на начальном этапе оформления КАСКО, можно привлечь массу проблем в будущем.

Так что малоопытным водителям, находящимся на этапе обучения, лучше отказаться от франшизы или выбрать подходящий для себя вариант.

Многие новички намеренно платят полную стоимость КАСКО и включают в договор все опции, чтобы быть защищенными на дороге.

Опыт эксплуатации показывает, что человек без стажа вождения может попадать в аварии по нескольку раз в месяц. Особенно это актуально для людей, которые выехали на дорогу после сорока лет.

При наличии дополнительных рисков лучше сразу произвести расчет с учетом полного объема выплат.

Виды франшизы

Для понимания рассматриваемой услуги и ее особенностей, важно знать виды франшизы КАСКО, предлагаемые в секторе автомобильного страхования. Если брать в целом, существует два основных типа:

Если брать в целом, существует два основных типа:

- Условная.

- Безусловная.

Имеется и другая классификация — по характеру предлагаемых условий. Здесь франшиза КАСКО делится на следующие типы:

- Динамическая;

- Новичкам;

- Высокая;

- Виновника.

Рассмотрим каждый из типов франшизы при КАСКО более подробно.

Условная — тип услуги, где в случае превышения объема ущерба над установленным размером франшизы выплаты производятся полностью.

Если повреждения в случае ДТП незначительны и не превышают определенный уровень, автовладелец выплачивает средства из своего кармана.

Что касается страховой компании, она в этом случае не платит совсем.

Безусловная — франшиза КАСКО, при которой имеет место обратная ситуация. Здесь страховая компания выплачивает только разницу между реальным размером ущерба и установленной франшизой.

Получается, что общий объем средств, необходимый на ремонт автомобиля после ДТП, уменьшается на размер оговоренной в договоре скидки.

Если же сумма ущерба меньше установленной франшизы при КАСКО, страховщик не принимает участия в выплатах вовсе.

Все работы по ремонту перекладываются на автовладельца.

Динамическая — тип услуги, при которой сумма не выплачиваемого ущерба может меняться в зависимости от тех или иных условий.

Если автовладелец является постоянным клиентом страховщика и имеет продолжительный безаварийный стаж, страховая компания выдвигает более лояльные условия по КАСКО, подразумевающие снижение той суммы, которую автовладелец должен выплачивать самостоятельно.

В обратной ситуации, когда водитель проявил себя с худшей стороны, страховщик может поставить более жесткие условия, когда после второй аварии размер компенсации снижается.

При этом сумма, которую должно выплачивать застрахованное лицо, наоборот, возрастает.

Высокая — франшиза при КАСКО, которая встречается только в крупных договорах, в работе с солидными клиентами. В такой ситуации страховщик берет на себя обязательство компенсировать ущерб в случае ДТП полностью, но другая сторона соглашения должна выплатить оговоренную договором франшизу в определенные сроки. Здесь получается некое подобие рассрочки.

Новичка. Такой тип услуги — оптимальный вариант для начинающих автовладельцев, которые не имеют большого стажа и относятся к категории малоопытных водителей.

Для подобных клиентов разработана специальная услуга, в которой при первом ДТП выплаты производятся в полном объеме.

Если же авария происходит снова, страховщик вычитает франшизу КАСКО из общей суммы ущерба. Такой же принцип работает и в будущем.

Виновника. Подобная опция больше подойдет для автовладельцев, имеющих большой опыт и отличающихся аккуратным вождением.

Здесь страховая компания производит выплату по КАСКО во всех случаях, кроме тех, когда машина была повреждена клиентом или третьими лицами (к примеру, ночью на стоянке возле дома).

В ситуации, когда причиной аварии стали другие участники дорожного движения, признавшие свою вину, клиент получает полную выплату, без учета франшизы по КАСКО.

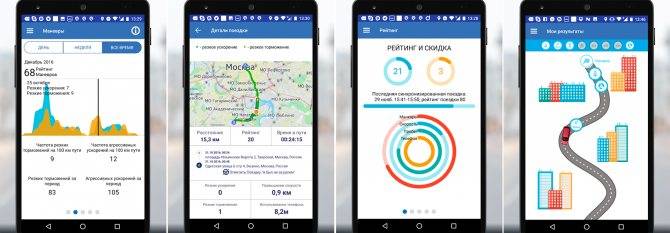

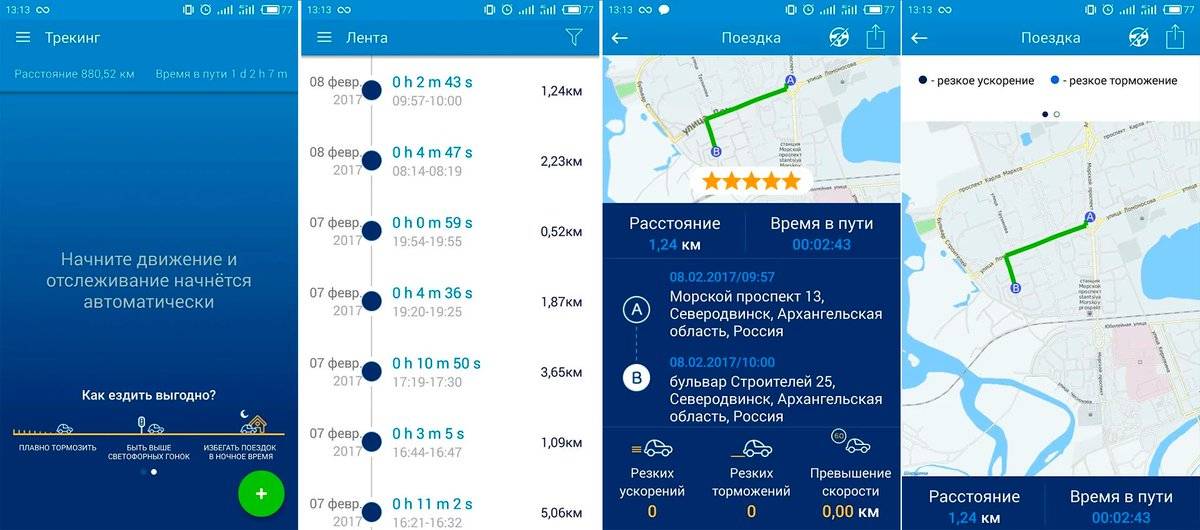

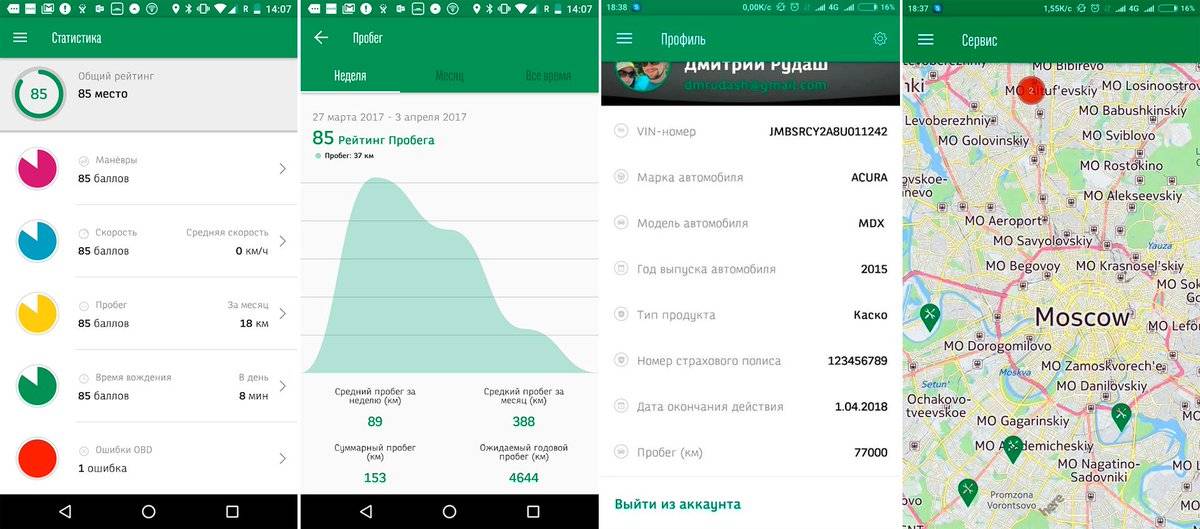

Как измерить стиль вождения?

Суть программы состоит в следующем.

- Автовладелец покупает полис. При расчете стоимости, как и прежде, учитывается марка, модель, стоимость, год выпуска и мощность автомобиля, стаж и возраст водителя, а также количество допущенных к управлению лиц.

- После заключения договора страхователю предлагают установить в машину телематическое устройство, которое фиксирует действия водителя: среднюю скорость передвижения, среднее расстояние одной поездки, плавность вхождения в повороты, старта и торможения, количество резких поворотов руля.

- Данные фиксируются в течение месяца и передаются в сервисный центр. На их основе формируется оценка манеры вождения. За 8-10 из 10 возможных баллов водитель получает возврат 20% стоимости полиса. За 6-7 – 10%.

Гаджет, который по сути является GPS-трекером с акселерометром, передает данные по мобильному интернету (внутри есть слот для sim-карты). К автомобилю подключается через порт ODB. Есть один нюанс: если антенна устройства не видит небо, то GPS не работает, и информация не проходит, поэтому для корректной работы может потребоваться удлинитель.

Результаты мониторинга доступны страховщику и автовладельцу. С ними можно ознакомиться на сайте или использовать специальную программу для смартфона.

Почему КАСКО для кредитной машины обходится в большую сумму?

С учетом сказанного возникает логичный вопрос, с чем связано удорожание услуги КАСКО при оформлении машины в кредит. Объяснить это легко.

Финансовое учреждение всеми силами пытается защитить залоговое имущество, выставляя жесткие условия при страховании. По этой причине выгодные для автовладельца страховые тарифы или франшиза отметается сразу.

Страховщики, которые работают с банками, в общую цену страховки вносят и вознаграждение финансовому учреждению. Расходы на страховку в этом случае часто возрастают на 1-3% от среднего объема.

Уровень комиссии в разных банках может различаться. Средний параметр — от 15 до 50% от выплаты по страховке, что в итоге достигает 2-х и более процентов от общей цены автомобиля.

Проблема и в том, что многие банки работают с конкретными страховщиками (часто создаются при финансовых учреждениях).

В лучшем случае на выбор дается несколько вариантов страховых компаний, имеющих аккредитацию и право работать при определенном банке.

Учитывая ограниченность в выборе, страховщики склонны увеличивать тарифы КАСКО, которые в итоге оказываются на 10-20 процентов выше средних показателей.

При этом банку все равно, имеется франшиза по КАСКО или нет, в то время, как для водителя это реальная возможность для экономии средств.

Многообразие рынка услуг позволяет подобрать франшизу КАСКО под определенный тип водителя.

При этом нельзя на 100% доверять страховым агентам, которые при оформлении договора часто преследуют свою выгоду.

Чтобы правильно подобрать страховку, важно учесть ряд критериев — уровень мастерства, сроки услуги, финансовую составляющую, стаж и прочие

Программа «Вместо КАСКО»

ВТБ страхование предлагает своим клиентам бюджетный вариант полиса КАСКО. Это программа называется «Вместо КАСКО». Застраховать автомобиль можно при оформлении кредита в банке ВТБ. Такая программа является альтернативным вариантом КАСКО, но существенно ниже по стоимости. Основное преимущество данного полиса состоит в том, что страховая компания выплачивает компенсацию в двух случаях, на которые не распространяется ОСАГО, а именно полная утрата транспортного средства в результате непредвиденных обстоятельств, хищение или угон.

Сколько стоит «Вместо КАСКО» ВТБ? Это вопрос строго индивидуальный, для каждого автовладельца стоимость будет рассчитана индивидуально. В расчет берутся такие показатели, как срок эксплуатации автомобиля, отечественное или зарубежное производство, марка и другие параметры. В основном такая программа используется автовладельцем при оформлении автокредита в банке ВТБ. Им менеджер предлагает воспользоваться данной программой страховой защиты по бюджетной стоимости.

Что делать, если пришлось согласиться с условиями банка?

существует достаточно большое количество инструментов, позволяющих снизить стоимость полиса КАСКО

- Франшизу – это сумма, на которую будет уменьшена выплата при наступлении ущерба (например, аварии, угона и т.д.). Это означает, что какую-то часть расходов по восстановлению авто (при наступлении страхового случая) владелец машины возьмет на себя. Преимуществом покупки КАСКО с франшизой является более низкая стоимость такого вида страховки.

- Оборудование спутниковой слежки – сэкономить на стоимости страховки также позволяет установка в машине высокоэффективной противоугонной системы. В настоящее время спутниковая система слежения является одним из наиболее надежных способов защиты автомобиля от угона. Однако стоит понимать, что это достаточно дорогое удовольствие.Прибегать к такому методу целесообразно тогда, когда речь идет о дорогой престижной марке автомобиля. В противном случае сэкономить не получится.

- Набор опций – страховки КАСКО предназначены для защиты от различных угроз, причем, чем больше рисков, тем соответственно выше стоимость полиса. Таким образом, ограничив список страховых случаев, автовладелец сможет уменьшить конечную стоимость полиса.Кроме того, зачастую страховщики включают в конечную стоимость КАСКО различные дополнительные опции (например, бесплатный вызов эвакуатора, оформление документов аварийным комиссаром и т.д.). От всех этих услуг можно отказаться и сэкономить.

- Акции – сегодня многие страховые компании предлагают весьма привлекательные бонусы для своих клиентов. Так, например, если оформить ОСАГО и КАСКО у одного и того же страховщика, то можно получить хорошую скидку.

Также интересным вариантом является оформление КАСКО «50 на 50», то есть изначально клиент платит половину стоимости полиса, а вторую половину только, если произошел страховой случай.