Новая методика расчета

Введением нового тарифного коридора и территориальных коэффициентов изменения в правилах расчета стоимости обязательного автострахования не исчерпываются. Регулятор внес еще несколько существенных корректировок, требующих более детального описания.

Кроме того, следует учитывать изменения, которые регулярно принимаются законодателями по отношению к базовому Федеральном закону, регламентирующему правила страхования ОСАГО — №40-ФЗ (датируется 25.04.2002). Только в 2020 году было принято шесть ФЗ с корректировками. А за первую половину наступившего года – еще два. Наиболее важные из этих изменений также перечислены ниже.

Указания Банка России о новых страховых тарифах и корректировки №40-ФЗ

Можно выделить несколько самых актуальных изменений в правилах расчета стоимости полиса ОСАГО и получения страховой компенсации по нему. К их числу относятся такие:

- Учет количества попаданий в ДТП по вине водителя. Влияет на расчет так называемого коэффициента бонус-малус. Его значение играет крайне важную роль в цене полиса, так как может снизить его на 50% или, напротив, повысить в 2,45 раза. Вполне вероятно введение еще одного дополнительного коэффициента, предусматривающего дополнительное наказание за серьезные нарушения или рецидив.

- Возможность страховых компаний формировать «группы риска» с более высокими страховыми тарифами. Предусматривает точечное удорожание страховки ОСАГО для отдельных категорий водителей, например, с высокой степенью аварийности за несколько предыдущих лет.

- Подача онлайн-заявлений на получение компенсации при наступлении страхового случая. Такой способ коммуникаций со страховщиком существенно упрощает и ускоряет процедуру выплаты возмещения.

- Ужесточение контроля прохождения технического осмотра транспортного средства. Заключается в необходимости обращаться в авторизованный автосервис, прошедший аккредитацию в РСА или ГИБДД. Отсутствие действующей диагностической карты становится законным основанием для отказа в выплате страховой компенсации. Более того, в 2022 году планируется введение отдельного штрафа за подобное нарушение.

Как это будет

Премьер-министр Дмитрий Медведев уже высказался положительно о едином автомобильном полисе и пообещал рассмотреть его концепцию. С одобрением к этой идее отнеслись и в Центробанке, пояснив, что цена нового полиса будет дешевле суммы двух прежних.

«В зарубежной практике присутствуют продукты, которые покрывают эти риски. Возможно рассмотреть такой продукт и для российского рынка. При этом надо оценить, насколько данный комбинированный полис будет дешевле общей суммы двух раздельных полисов каско и ОСАГО. И в любом случае тем, кто не покупает сегодня каско, придется иметь в наличии полис ОСАГО», — сообщили «Известиям» в пресс-службе ЦБ.

осаго11

Фото: ИЗВЕСТИЯ/Александр Казаков

В Минфине также поддержали идею единого автополиса, но от комментариев по поводу его возможной цены отказались.

«Минфин России прорабатывает вопрос объединения полисов ОСАГО и каско совместно с заинтересованными ведомствами, в том числе с учетом влияния предложения на цену полиса», — сообщили «Известиям» в пресс-службе Минфина России.

Басня о пяти рабочих днях

Первое, что возмущает, так это подход одной из страховых компаний, которая вопреки закону(так мне сказали в РСА, тоесть надзорной организации и порекомендовали обратиться в прокуратуру) отказывает в немедленной выдаче полисов ОСАГО, а принимает заявление и заставляет ждать пять дней. Это время уходит на проверку ваших скидок, а пять дней уходит так как(тут версии разные):

- проверяет скидки Москва

- База РСА никогда не работает и собираются очереди

Честно говоря это неправда. Во первых в интернете есть сервисы, которым ничего не мешает проверять скидки по базе РСА в режиме онлайн, во вторых я сам программист и представляю объемы данных и запросов которые должна выдержать эта база — фатальных отказов быть не может, даже если запихать в эту базу данные по 300 миллионам полисов (а данные там отдаются по последнему полису).

Полис ОСАГО должен быть выдан немедленно, после принятия заявления и ни о каких пяти днях, а так же отсутствующих бланках речи не должно идти.

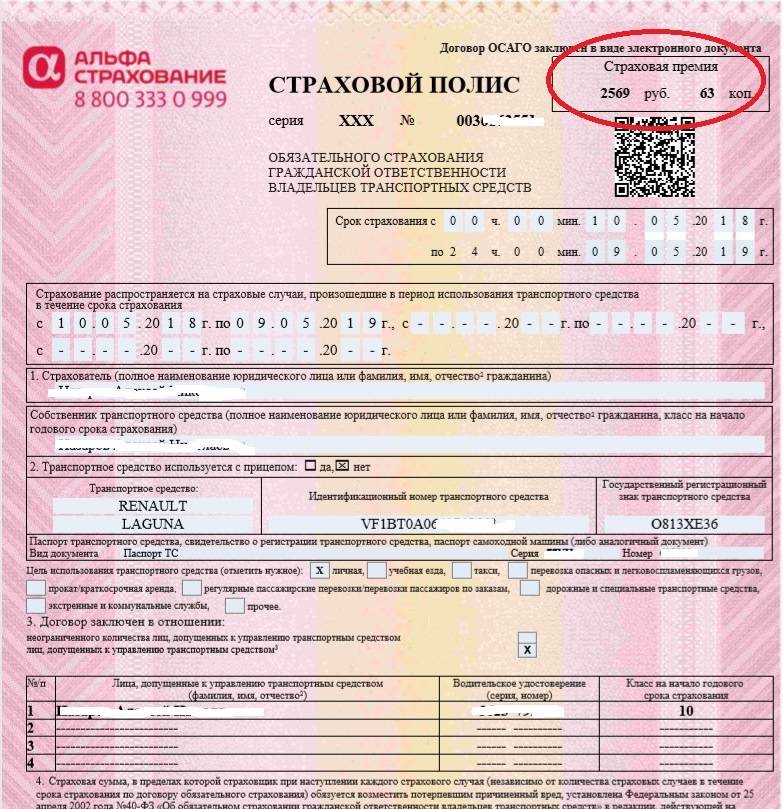

Расчетная формула для ОСАГО

Составляющие коэффициенты, которые влияют на формирование стоимости полиса—это основные факторы, которые могут помочь сэкономить на ОСАГО.

Специально для этого, разработана соответствующая формула, она представлена ниже:

Стоимость страховки = ТБ*КБМ*КТ*КВС*КМ*КО* КН*КС.

Применять такую расчётную формулу, лучше всего водителям, которые имеют права категории B и являются лицами физическими. Составляющие такой формулы— это коэффициенты, которые могут меняться в зависимости от установленного диапазона. Исходя из этого, можно сказать, что при определенных сложившихся условиях, автовладелец имеет право уменьшить итоговую цену страхового полиса. Итак, рассмотрим, каким же способом можно понизить каждый из перечисленных коэффициентов.

Слетел КБМ – что делать?

Для того, чтобы понять план действий для восстановления КБМ, надо понять причину, по которой он слетел.

- Если вы продали машину и не вписывались ни в какие другие полисы более года, то ваш КБМ слетит, поскольку для расчета используются только те данные, которые были по полисам, действующим не больше года назад. При этом, коэффициент слетает не как при наличии аварии – на некоторое значение, а сразу до единицы.

- Что касается аварий, то если они у вас были, то КБМ слетит на следующий страховой год после страховых выплат. Если этого не произошло и про вас забыли, то радоваться особо не стоит, вашу аварию могут учесть и через год, а бывает, что и через два. Однако, с такой ситуацией можно попробовать побороться, поскольку, как писалось ранее, коэффициент должен учитываться по полису не позднее чем год назад, там у вас было всё хорошо, а, значит, и применять стоит прошлогодний коэффициент.

- Самая частая ситуация, когда необходимо заниматься восстановлением КБМ — это указание неверного коэффициента самим страховщиком. В таком случае в базу попадают неверные данные, и изменить их можно, только обратившись в страховую, с которой уже заключили или собираетесь заключить договор. Если страховщик ничего не исправит, то придется жаловаться дальше, в РСА, а потом в ЦБ. Последняя инстанция в таком споре — это суд.

Можно ли и как снизить стоимость ОСАГО?

Снизить плату за полис ОСАГО можно, и дальше мы расскажем о способах сделать это.

Есть самые простые и вполне рациональные способы удешевить полис ОСАГО, например, можно оформлять вместо неограниченного страхового полиса договор с ограничениями по количеству водителей. Или же не вписывать в полис друга, который на другой машине попал в ДТП, и его КБМ стал больше, чем был раньше.

Чтобы ваш полис ОСАГО стоил дешевле, выберите себе страховую организацию заранее, с наименьшим страховым тарифом. С тарифами компаний вы можете ознакомиться на сайте РСА.

Но есть способы, которые работают, но осуществить задуманное будет не просто. Например, сменить адрес регистрации на другой регион, в котором самый маленький территориальный коэффициент. Ну или вообще перерегистрировать там машину на какого-нибудь родственника, и себя просто вписывать в полис.

А еще можно купить другую машину, менее мощную, но полис не особо подешевеет в таком случае, коэффициенты по мощности различаются несущественно.

Что будет, если я откажусь покупать ОСАГО?

Если вы только купили машину и уже не хотите тратить лишние деньги на полис, то тут вас ждет небольшое разочарование. Купить полис ОСАГО придется в любом случае, без него автомобиль не поставят на учет.

При этом законодатель хочет значительно увеличить размер штрафов за отсутствие ОСАГО, а также планирует внедрить автофиксацию с камер по данному правонарушению.

Не спасет ни от штрафов, ни от возмещения ущерба и поддельный полис, который стоит, как правило, весьма дешевле реального полиса, поэтому сразу предупредим о бессмысленной трате денег на такое. При этом, можно еще самим попасть под статью, если будете приобретать или использовать явно поддельный полис.

Как отказаться от навязанного страхования?

В том случае, если страховые организации вашего региона отказывают в оформлении договора автогражданской ответственности, вы можете оформить данный документ онлайн.

ВАЖНО: Оформление полиса через сайт СК — это один из вариантов приобретения полиса без навязывания страховщиком доп.услуг.

В том случае, если оформить полис через интернет вы не можете, то при обращении в СК следует учитывать, что в случае, если страховщики уклоняются от заключения с вами договора ОСАГО, при дальнейших разбирательствах вам будет необходимо подтвердить факт их уклонения от данной сделки.

Общение с представителями страховой организации желательно зафиксировать при помощи аудио либо видеосъемки. Имейте в виду, что представители СК не вправе вам препятствовать в проведении данной съемки, так как соответствующие разъяснения по данному поводу были даны Банком России.

В том случае, если нет возможности проведения съемки, то клиент имеет право для подтверждения незаконных действий СК использовать показания свидетелей.

Данные показания позволят в дальнейшем сделать выводы по факту нарушения со стороны СК. Также при общении с представителями СК следует иметь при себе полный перечень оригиналов тех документов, которые требуются для оформления договора автогражданской ответственности, чтобы страховщик не смог вам отказать в оформлении сделки по формальным на то причинам.

Если страховой агент отказывает вам в заключении договора, даже если это происходит по причине отсутствия в данном СК бланков, потребуйте чтобы ваше обращение было официально оформлено. Для того чтобы зафиксировать факт своего обращения в СК нужно будет заполнить специальный бланк заявления на заключение с данной фирмой договора страхования гражданской ответственности автовладельцев (лучше всего данный бланк заявления найти и скачать в интернете, а после распечатать).

После заполнения заявления проследите за тем, чтобы в СК сотрудники проставили отметку о его принятии, а также не забудьте сделать копию данного обращения с отметкой о принятии для себя, в дальнейшем данный документ может вам понадобиться при разбирательствах с СК. Отметка о принятии заявления должна содержать ФИО, дату и должность лица, которое осуществило приемку данного документа.

Бывает, что сотрудники СК отказываются принимать заявление, в таком случае следует отправить заполненный бланк по почте в адрес вашей страховой организации.

Письмо с заявлением должно быть заказным с уведомлением о вручении. Тогда страховая организация просто не сможет проигнорировать факт вашего обращения. И в таком случае вам либо оформят договор страхования, либо выдадут отказ в письменной форме.

В том случае, если ждать, когда проведут осмотр вашего авто или ждать, когда СК выдаст вам ответ на ваше заявление вы не хотите и приобретаете полис автогражданки с навязанными доп. услугами, то вы имеете полное право отказаться от уже оформленного договора с допами и получить сумму уплаченного страхового взноса.

Для того чтобы произвести отказ от допов после заключения договора вам в день получения страхового полиса нужно будет написать претензию в адрес страховой организации, в которой вам следует выразить свое желание расторгнуть оформленный с вами договор страхования ответственности.

При расторжении договора страхования клиент имеет право на возврат уплаченного им денежного взноса. В своей претензии следует указать, что заключение данного договора было произведено с нарушением ст.16 закона защищающего права потребителей.

В претензии следует обязательно указать срок в течение которого СК должна предоставить вам ответ и по истечению которого вы будете вынуждены обратиться в судебные инстанции.

Дополнительно клиенту следует приложить к своей претензии доказательства, которые подтверждают факт навязывания ему дополнительных услуг. Клиент имеет право направить свою претензию по почте заказным письмом с уведомлением либо он может самостоятельно принести данный документ в СК и проследить за тем, чтобы на документе была проставлена отметка о его принятии.

В том случае, если в течение указанного вами срока вы не получите ответа от страховой организации, либо получите отказ, вы можете обратиться с жалобой на действия СК в суд, либо органы, осуществляющие надзор за деятельностью страховых компаний. Чаще всего судебные инстанции удовлетворяют иски клиентов и страховые организации выплачивают денежные средства по решению суда.

- Скачать бланк претензии в страховую компанию

- Скачать образец претензии в страховую компанию

Можно ли оформить полис лишённому прав?

Зато отказать страховщики в покупке полиса только по той причине, что лицо лишено водительских прав, не имеют законного основания.

- Ни в случае, если сам страхователь (тот, кто приобретает страховку ОСАГО) или собственник автомобиля имеет лишение, не имеют права отказать в продаже страховки.

- И вписанный водитель, лишённый прав, может фигурировать в полисе.

И «пруфы» здесь также простые – вы не найдёте нигде в законодательстве законной причины для отказа продать ОСАГО на том основании, что лицо не то что даже лишено права управления, а даже если допустило какие-либо нарушения, в том числе обманывало страховщика или даже является мошенником.

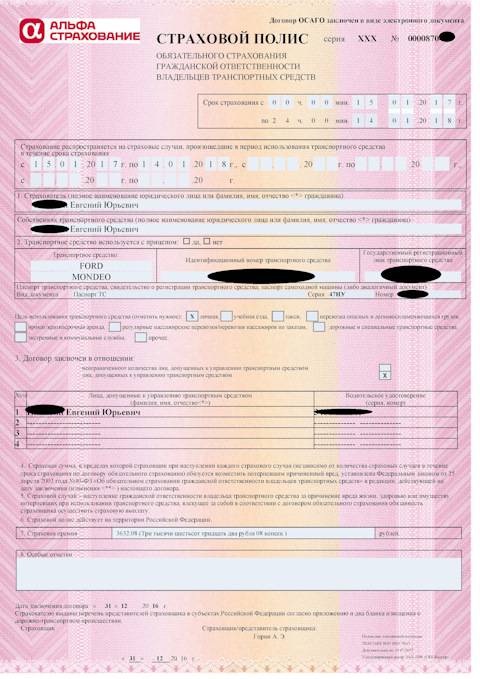

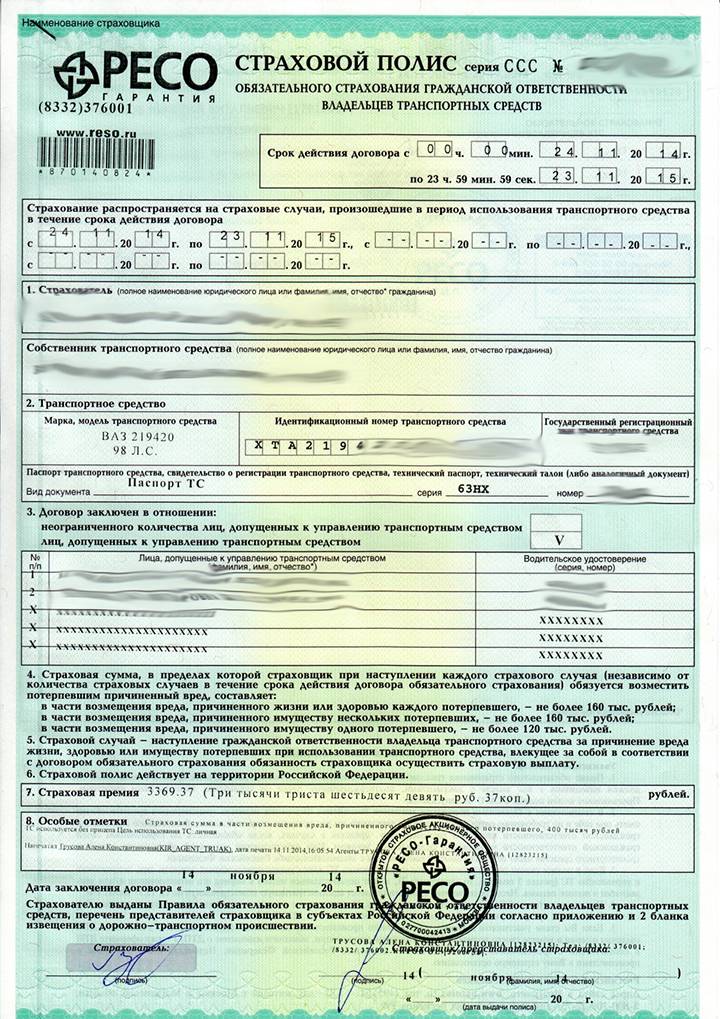

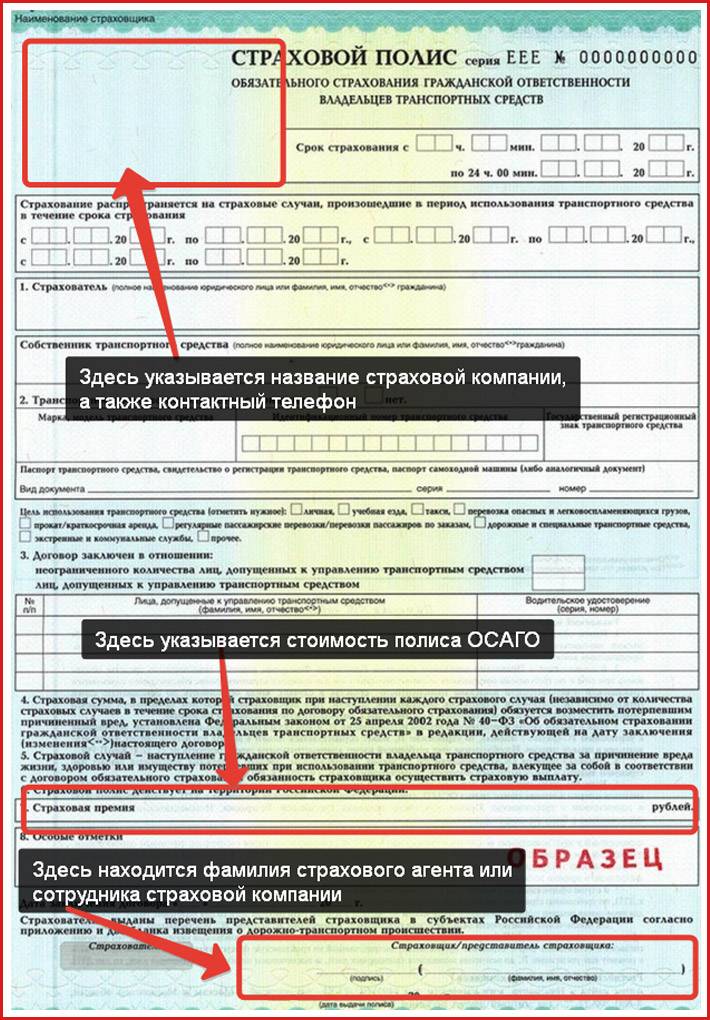

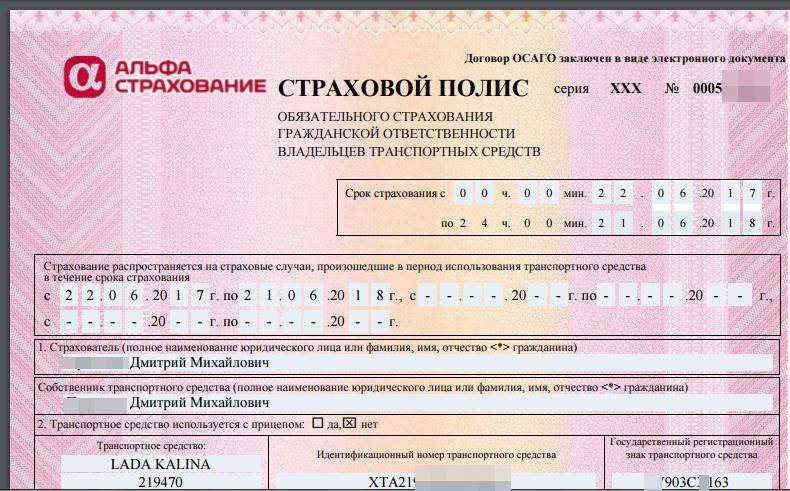

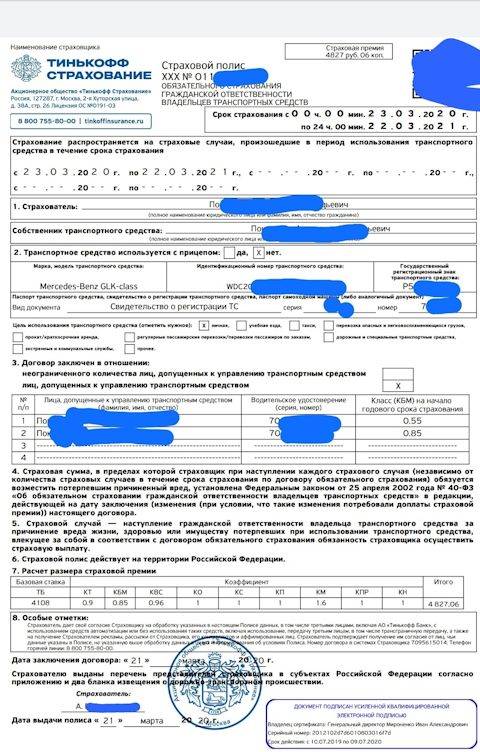

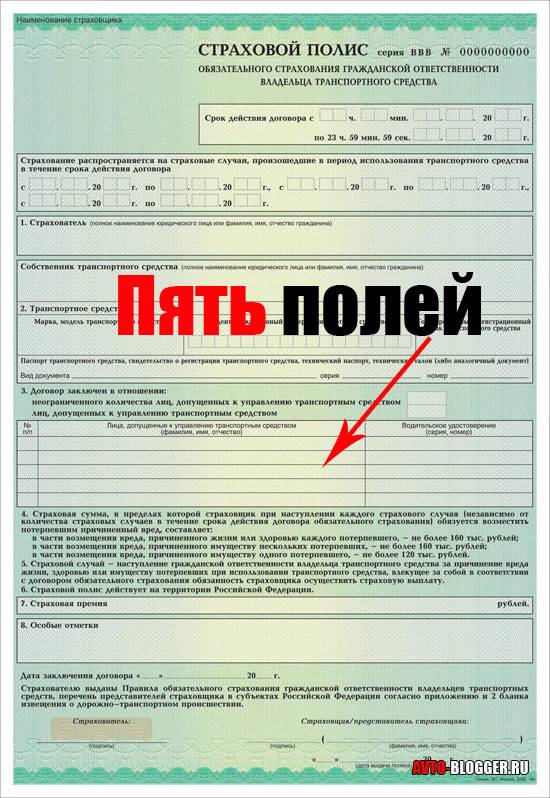

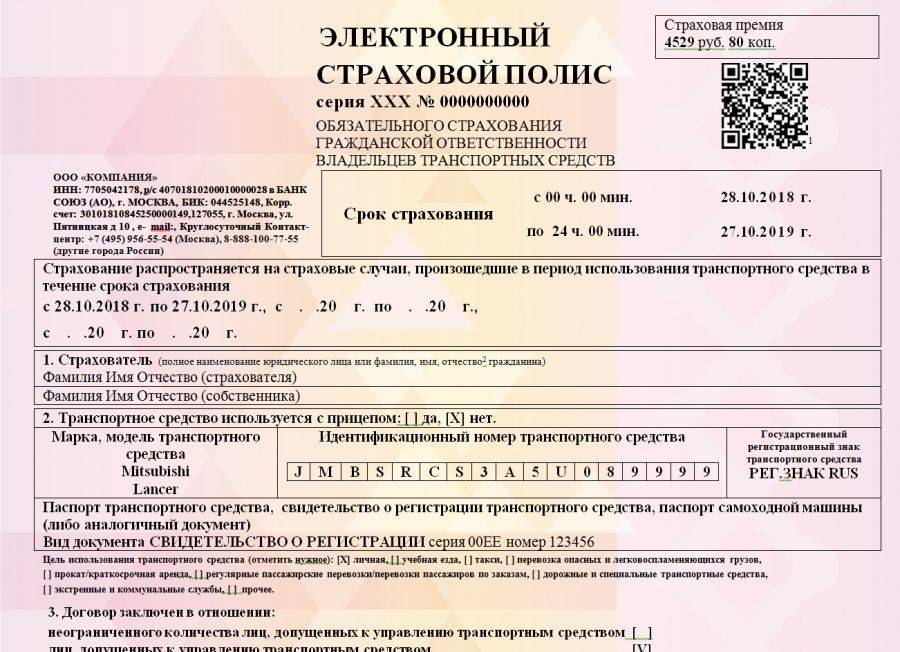

Базовая ставка ОСАГО

Базовый тариф ОСАГО на 2021 год установлен в середине прошлого года специальным указанием Банка России №5515-У, датированным 28.07.2020. Ведомственный документ определяет границы коридора, соблюдение которых обязательно для всех участников страхового рынка. Величина тарифной ставки, выступающей основной для дальнейших расчетов, зависит от типа транспортного средства. Значения этого показателя приводятся в расположенной ниже таблице.

Вид транспортного средства и его основные характеристики | Базовая ставка тарифа на 2021 год | |

min | max | |

Квадроциклы, мопеды и мотоциклы | 625 руб./год | 1 548 руб./год |

Легковые автомобили:

| 1 646 2 471 2 877 | 3 493 5 436 9 619 |

Автобусы:

| 2 134 руб./год 2 667 руб./год 3 905 руб./год | 4 165 руб./год 5 205 руб./год 7 399 руб./год |

Грузовые автомобили:

| 2 246 руб./год 3 382 руб./год | 6 064 руб./год 9 131 руб./год |

Трамваи | 1 331 руб./год | 2 521 руб./год |

Троллейбусы | 2 134 руб./год | 4 044 руб./год |

Спецтехника – дорожно-строительная, сельскохозяйственная и т.д. (кроме транспортных средств, не оснащенных колесными движителями) | 872 руб./год | 1 952 руб./год |

Установление тарифного коридора выступает основной причиной того, что предложения разных страховых компаний по оформлению ОСАГО различаются между собой. В результате у автовладельцев появляется возможность выбрать более подходящий по финансовому критерию вариант страховки. Очевидно, что большая часть предпочитает самые низкие с точки зрения цены полисы обязательного автострахования.

Базовая ставка ОСАГО по регионам

Важное значение при формировании стоимости полиса имеет территориальный коэффициент ОСАГО. Он учитывает интенсивность движения в разных регионах страны, отдельно выделяя самые крупные города и населенные пункты субъектов РФ

Такой подход нужно признать вполне логичным, так как количество транспортных средств на дорогах напрямую влияет на вероятность ДТП и, как следствие, риск наступления страхового случая. В процессе расчета цены базовая ставка умножается на региональный коэффициент, значение которого определяется на основании специальной таблицы. Полностью она содержится в узе упомянутом выше Указании Центробанка России. Здесь же имеет смысл привести в качестве примера несколько значений:

- для Москвы коэффициент на автомобили равняется 1,9, на спецтехнику – 1,18;

- для СПб аналогичные показатели составляют, соответственно, 1,72 и 1;

- для Самары – 1,54 и 1;

- для Кузнецка Пензенской области – 1 и 0,82.

Что влияет на цену ОСАГО

Большинство водителей уверены, что цена ОСАГО фиксированная и устанавливать ее могут лишь фирмы по страхованию. Но это заблуждение.

Расходы по страховке вполне могут быть меньше или больше и это зависит от целого ряда причин:

- Базовый платеж и его размер. Этот фактор переменить просто нереально он фиксированный.

- Вид машины. К какому классу относится машина можно найти в правах хозяина.

- Населенный пункт, где постоянно живёт хозяин машины. Как правило, чем больше город, в котором зарегистрирована машина, тем дороже будет стоить страховка

- Сколько водительского стажа у человека. Бывают ситуации, когда на стоимость ОСАГО влияет именно опыт вождения машины.

- Как применяется машины. Как показывает статистика, расходы по страховке для машин, принадлежащих должностным лицам, намного выше, чем для личных.

- Действие договора. Для того, чтобы сэкономить хоть немного на полисе ОСАГО, лучше всего оформлять его на более продолжительное время

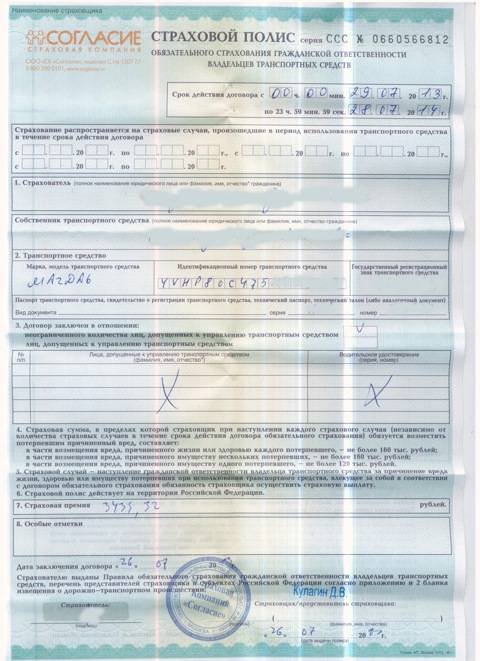

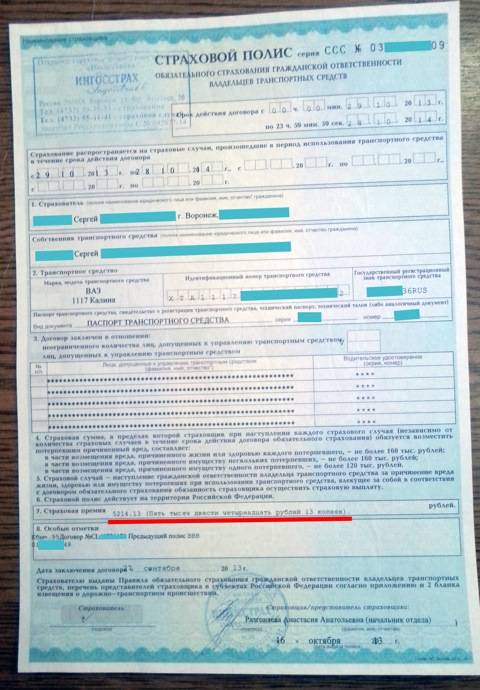

Исходя из того, что было перечислено, стоимость полиса находится в засимости от многих факторов. Страховка, которую принято считать самой дорогой относится к водителям, у которых права категории Б и стоит она 41000 руб. Исходя из такой цены, можно вполне логично объяснить желание автовладельцев хоть немного сэкономить на ОСАГО и по максимуму снизить итоговую цену. Но, остается вопрос: «Как же правильно это сделать?»

Какова стоимость ОСАГО по максимуму

Каждый водитель обязательно должен учитывать максимальную цену своего ОСАГО, которая, как правило, устанавливается в зависимости от региона, где он проживает.

Чтобы рассчитать сумму ОСАГО, водитель обязан использовать следующие формулы:

3*КТ*ТБ или 5*КТ*ТБ

Последняя из формул, применяется в том случае, если за истекший гол владелец авто, участвовал хотя бы в одной аварии. К примеру, владелец авто, который проживает в Москве, может заплатить за страховку всего 24 708 руб. Но, это при том условии, что за эти 12 месяцев, он не нарушил ни одного правила. Если же, это все-таки произошло, то стоимость страховки уже будет составлять 41180 руб.

Альтернативный вариант

Каско и ОСАГО — принципиально разные страховые продукты, которые покрывают разные риски. Выплата по каско осуществляется при повреждении автомобиля, деньги или направление на ремонт тоже рассчитаны исключительно для страхователя. По «автогражданке» же, наоборот, страхуется ответственность водителя перед другими участниками дорожного движения, выплаты осуществляются другому потерпевшему в аварии автовладельцу, и только если доказана вина страхователя. До этого в России не существовало страховки, которая бы объединяла все эти риски в один полис.

осаго10

Фото: ИЗВЕСТИЯ/Зураб Джавахадзе

В разговоре с «Известиями» депутат Вячеслав Лысаков сообщил, что единый автополис должен стать своеобразной альтернативой нынешним ОСАГО и каско. То есть новый полис будет предлагаться не вместо ОСАГО, а в дополнение к нему как альтернатива.

«Полис ОСАГО должен быть бесплатным при покупке каско или должен быть поглощен каско. Изначально я вообще предложил тем, кто покупает каско, автоматически рассчитывать бесплатно ОСАГО, ведь по сравнению с каско у «автогражданки» мизерный процент (от стоимости автомобиля. — Прим. «Известий»). Почему не сделать так, чтобы при покупке каско оказывались все услуги автострахования, я именно так озвучил эту идею премьер-министру. Наша задача теперь закрепить это законодательно», — рассказал Лысаков.

У меня не было аварий, но страховка стоит дороже, чем в прошлом году – почему?

Если дорожает страховка при безаварийной езде, то нужно выяснять корни этого. Определить причину подорожания получится, ответив на следующие вопросы.

- Вы страхуете свою ответственность на тот же самый автомобиль, что и в прошлом году?

- Менялся ли у вас адрес регистрации?

- Вы единственный допущенный к управлению водитель?

- Не менялся ли КБМ и не было ли аварий у других водителей из вашего полиса?

- Правильно ли учтен ваш КБМ в расчете страховки?

- Вы продлеваете полис у того же страховщика или заключаете договор у другого?

- Не изменился ли базовый тариф у вашего страховщика или не отличается ли он у новой СК?

Чтобы избежать лишних проблем и потерь времени, лучше заранее самостоятельно рассчитать стоимость своего полиса, а потом уже заключать его. Так вы, кстати, проверите, не наделал ли там ошибок страховщик и всё ли правильно учёл.

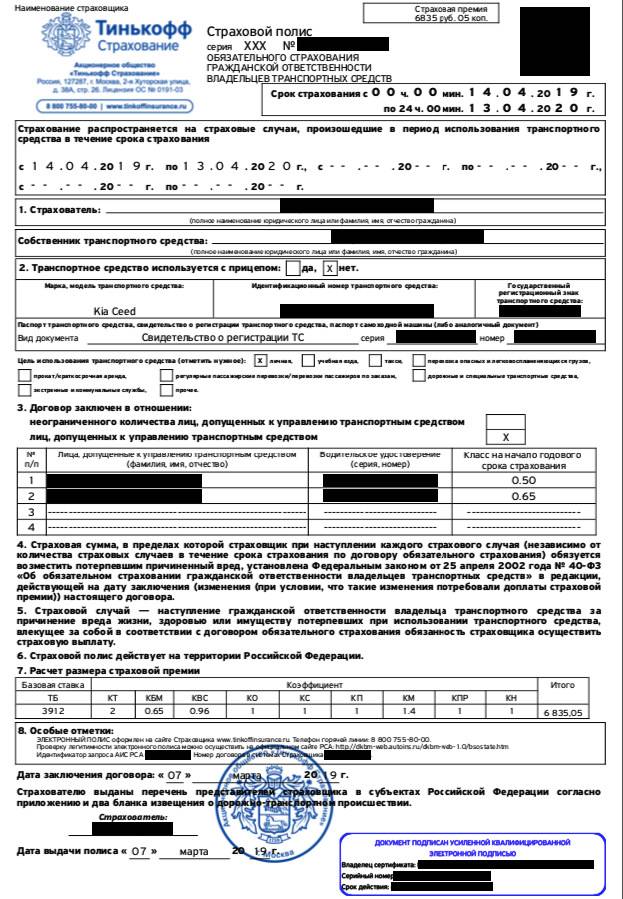

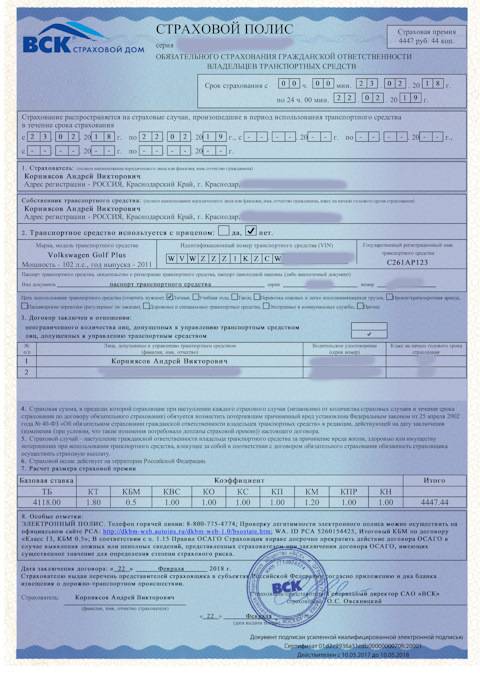

ТБ

Этот коэффициент обозначает базовый страховой тариф. Изменить его практически нереально, так как, именно страховая компания устанавливает его показания. Но, все же существуют исключения, при котором ТБ может меняться в небольшом диапазоне от 3432-х до 4118-ти рублей. В том случае, если на машине «таксуют», то так такой коэффициент становится выше. Мы уже узнали, что каждая фирма по страхованию устанавливается свой ТБ. Для того, чтобы хоть как-то на нём сэкономить, водитель машины, должен перед тем, как заключить страховой договор, изучить услуги всех предполагаемых страховых компаний и выбрать наиболее подходящую из них.

КБМ собственника и КБМ водителя

Итак, определимся с теми понятиями, которые существуют у страховщиков.

- «КБМ водителя» — это тот коэффициент, который определяется для каждого конкретного водителя, который допущен к вождению автомбилем.

- Так же существует такое понятие, как «КБМ собственника» — этот коэффициент определяется для собственника страхуемого автомобиля.

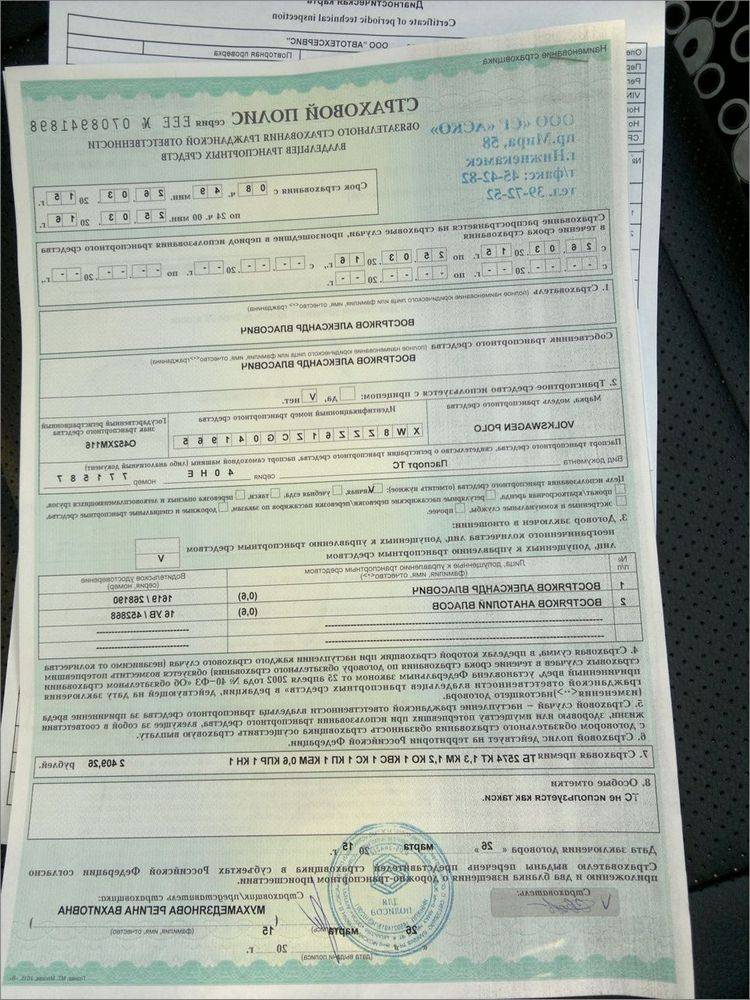

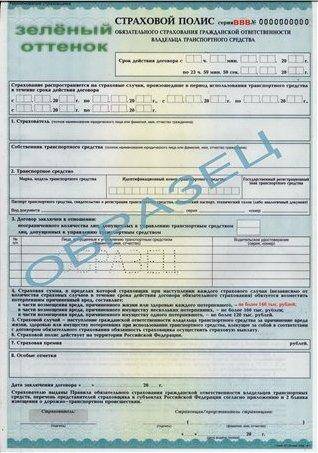

В случае с оформлением полиса ОСАГО все гораздо проще, и не возникает вопросов, кто из них двоих может оформить полис. Так, собственник и страхователь – это в полисе два совершенно разных лица. Соответственно, и в самом бланке для них выделены 2-е разные графы. Это значит, что ОСАГО без собственника может оформить и другой человек. К примеру, это может быть любой из водителей, который допущен к транспортному средству. Из этого можно сделать вывод, что при оформлении страхового полиса присутствие собственника совсем не обязательно. Однако имя такового обязательно вписывается в полис автогражданки. Страхователем же становится тот человек, который оформляет полис и вносит оплату. Такое лицо автоматически становится водителем, которого вписывают в полис, то есть на него так же распространяется страховое покрытие.

С оформлением мы разобралась, но как же определить КБМ, если в страховой полис вписано сразу несколько водителей, либо он и вовсе оформлен «без ограничения лиц, допущенных к управлению»?

Так, если в полис прописывается сразу несколько водителей, то для расчета КБМ берется тот водитель, чей КБМ самый максимальный. Поэтому, когда к опытным водителям, у который до сих пор не было аварийных ситуаций, прикрепляется в страховом полисе «новичок», нужно быть готовым к тому, что страховка существенно возрастет в цене.

Важен и еще один момент. Так, при аварии коэффициент увеличится лишь у того водителя, который попал в ДТП, и действительно был признан виновным. Все же остальные лица могут быть спокойны – на их КБМ это никак не повлияет и, соответственно, свои скидки они сохранят. Поэтому если на будущий год вы решите не вписывать «виновника торжества», то вам, как и положено, будет скидка в размере 5% от суммы.

Причем совершенно неважно, а умеет ли вообще собственник «держать баранку в руках» — возможно, собственником вообще является ваша бабушка из деревни. Просто показатель КБМ попросту не к кому больше привязать, кроме как именно к собственнику

И здесь нельзя учитывать страхователя, ведь он – всего лишь лицо, которое оплачивает полис и определяет условия страхования.

Помимо всего прочего, при оформлении страхового полиса не на собственника все дальнейшие изменения вносит именно страхователь, а не владелец транспортного средства. То есть когда, к примеру, в страховой полис нужно вписать еще несколько водителей, в страховую компанию нужно ехать именно страхователю, а не собственнику машины. Но при этом на руках нужно обязательно иметь доверенность на изменение сведений в полис, который выписывается владельцем транспортного средства. Точно такой же документ страхователю понадобится и при оформлении ОСАГО.

Страховщики против

Страховщики выступили с критикой объединения ОСАГО и каско. По мнению президента Всероссийского союза страховщиков (ВСС) Игоря Юргенса, эта идея преждевременная, поскольку не предусмотрена действующим законодательством.

«Страховое сообщество договорилось и с регулятором, и с Минфином либерализовать и индивидуализировать тарифы ОСАГО, после чего, как и на Западе, потенциально возможно, пройдя этот опыт, сделать полис универсальным», — сообщил «Известиям» Игорь Юргенс.

осаго3

Президент Российского союза автостраховщиков Игорь Юргенс

Фото: РИА Новости/Илья Питалев

В страховой компании «МАКС» отметили, что идея комбинированного моторного полиса не нова, напомнив, что добавление полиса добровольного страхования автогражданской ответственности к классическому набору рисков по полису каско (ущербу и хищению) дает тот же эффект.

«Что касается предлагаемого гибрида обязательной «автогражданки» и каско, то есть ощущение, что его потенциальная востребованность оценивается излишне оптимистично. Реальный интерес к каско — тот объем рынка, который уже сложился на сегодня: 2,7 млн полисов за 2018 год. И вряд ли каско + ОСАГО в одном договоре страхования сильно изменят этот ландшафт, при условии, что это не станет обязательным, — рассказал «Известиям» начальник управления продукт-менеджмента и маркетинга СК «МАКС» Евгений Попков.

Совмещение каско и ОСАГО в одном продукте может спровоцировать множество проблем, среди которых и рост стоимости полиса, считает руководитель управления методологии обязательных видов страхования «АльфаСтрахования» Денис Макаров.

«Сейчас полис ОСАГО не покрывает ущерб, причиненный автомобилю виновника ДТП. Виновник может получить возмещение только в случае, если у него есть полис каско. Это означает, что по предложенному новому продукту с расширенным покрытием выплаты будут производиться значительно чаще, что потребует роста тарифа. Помимо этого, еще есть риски угона и хулиганских повреждений автомобиля. Всё это в совокупности приведет к резкому росту стоимости полиса. А большая часть владельцев автомобилей не готова к таким ценам», — пояснил «Известиям» Макаров.

Для кого полис станет дороже?

Первой и, по сути, единственной пострадавшей от новых правил расчета цены ОСАГО категорией автовладельцев станут водители, часто попадающие в ДТП по собственной вине. Они будут вынуждены заплатить больше не только из-за увеличения коэффициента бонус-малус, но и в результате вероятного включения в «группу риска». Не стоит сомневаться, что страховые компании в полной мере воспользуются предоставленными им возможностями.

Несколько ухудшилось положение новичков, только начавших управлять транспортным средством. Они также заплатят чуть большую цену за оформление полиса. Кроме того, увеличилась, пусть и незначительно, стоимость неограниченной страховки ОСАГО.

КВС

КВС—это один из важных коэффициентов. Он определяет возраст самого водителя и время, которое он провел за рулем, а говоря проще —водительский стаж. Диапазон коэффициента колеблется в пределах от 1.8 до 1. Так, к примеру, водитель, возраст которого, допустим, 22 года, имеет водительский стаж не выше трех лет, и в таком случае, платить за страховку он будет по максимуму, а КВС будет составлять 1.8. А вот водители, возраст которых, уже преодолел отметку в 22 года, и у которых стаж вождения уже свыше трех лет, могут надеться на то, что КВС будет равен 1. Так, как же можно сэкономить на ОСАГО, благодаря данному коэффициенту? Вполне понятно, что изменить возраст в меньшую сторону просто невозможно, но вот, что касается стажа, тут все проще, его можно увеличить. Конечно же, права на машину выдаются только после 18 лет, но ведь начать учиться управлять автомобилем, можно же и в 17. При таком раскладе, стаж станет больше, а расходы на страховку меньше.