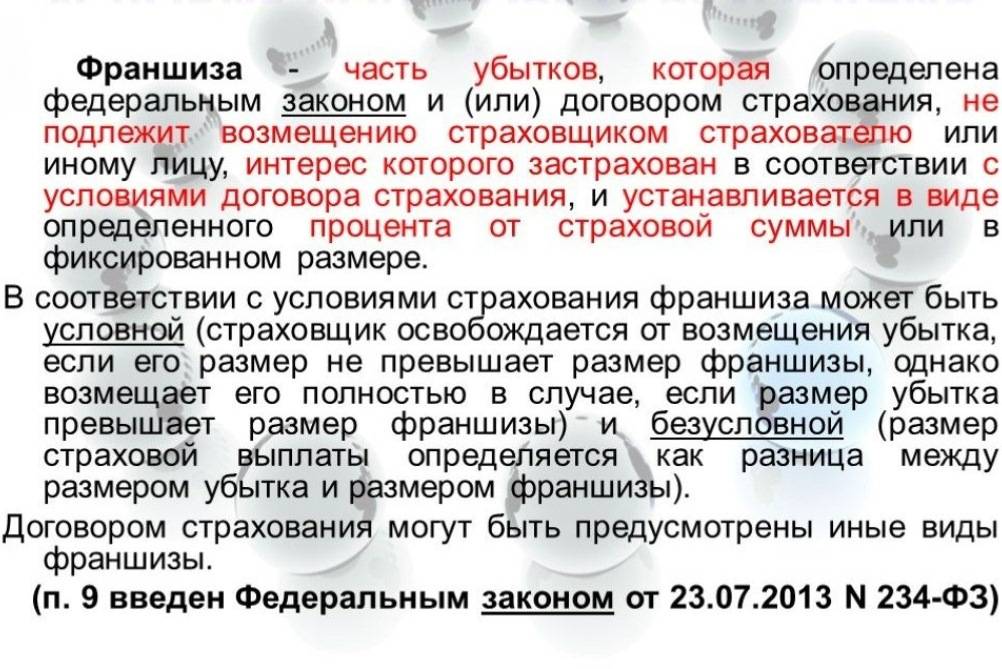

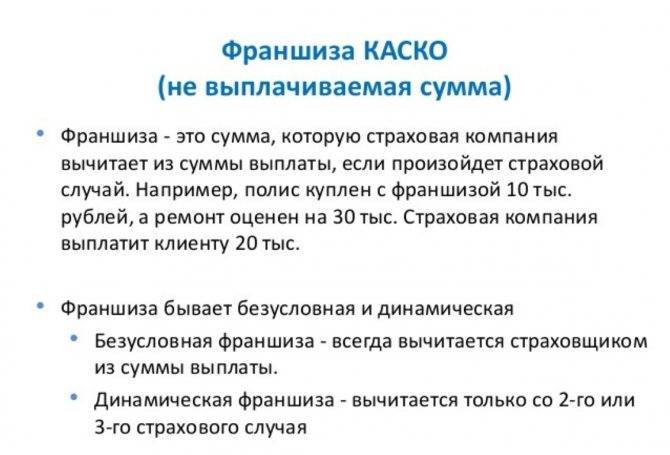

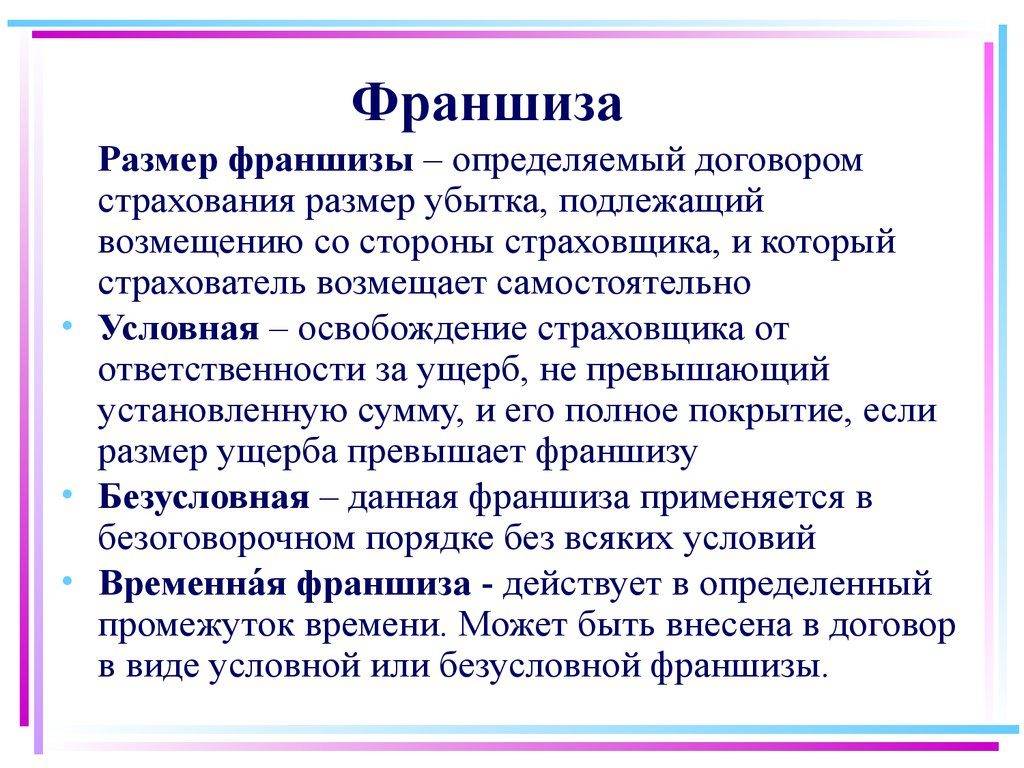

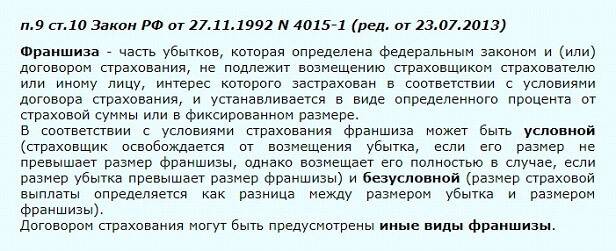

Разновидности франшизы

Существует много типов франшиз. Два из них (условная, безусловная) закреплены законодательно. Другие (временная, динамическая, ситуационная) описаны в правилах страхования СК. КАСКО может сочетать несколько таких оговорок, которые применяются вместе или по отдельности при исчислении суммы компенсации.

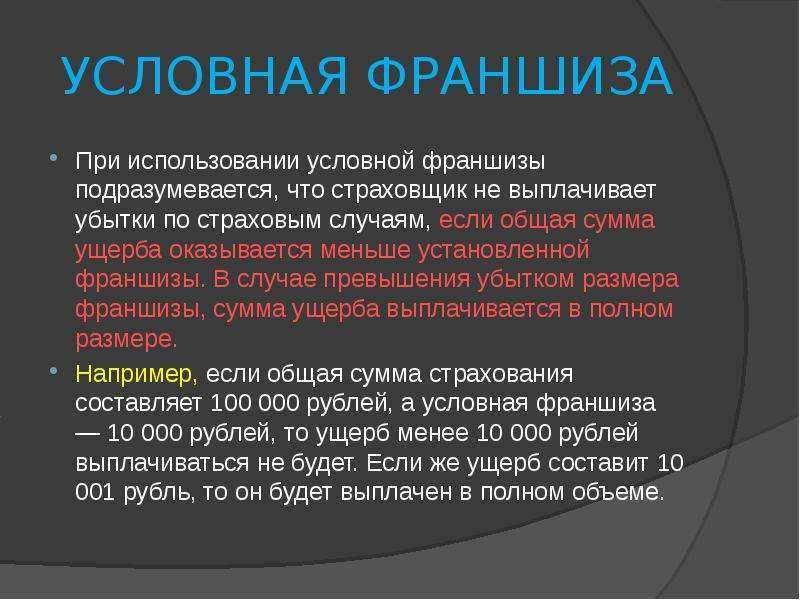

Условная

Этот тип предусматривает, что автовладелец ремонтирует машину за свой счет, если стоимость восстановления не превышает размер франшизы. Если она больше, все оплачивает СК.

Пример: КАСКО куплено с франшизой в 10 тыс. р. Водитель попал в ДТП, стоимость ремонта 9 тыс. р. Он оплачивает его сам. Если размер убытков 11 тыс. р., страховая компания восстанавливает авто полностью за свой счет или выплачивает эту сумму клиенту.

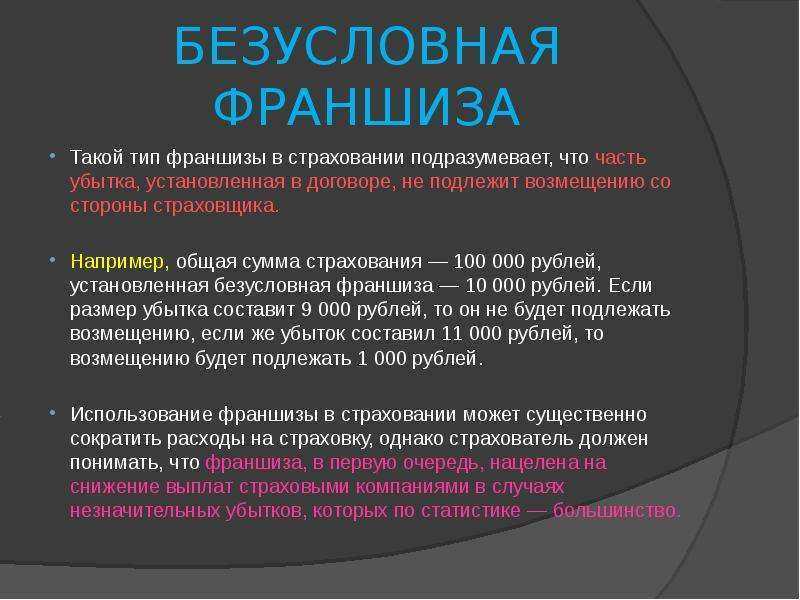

Безусловная

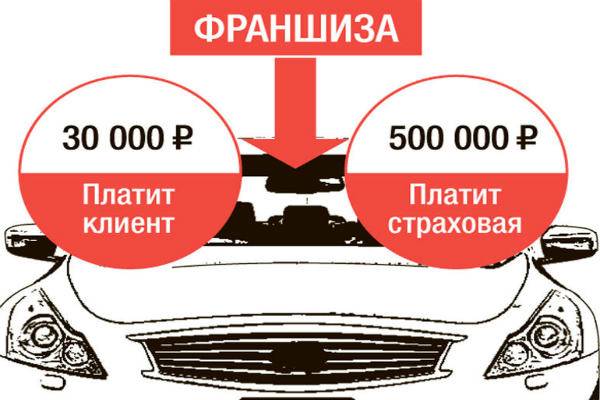

В этом случае СК выплачивает собственнику авто или станции техобслуживания разницу между стоимостью восстановления машины и франшизой.

Пример: КАСКО куплено с условием освобождения от части выплаты в 15 тыс. р. Водитель попал в аварию, стоимость ремонта 12 тыс. р. Он проводит его за свой счет. Если размер убытков 20 тыс. р., страховая компания переводит клиенту или СТОА 5 тыс. р.

Безусловная франшиза наиболее выгодна компаниям: она учитывается каждый раз при наступлении страхового события. Поэтому ее применяют по умолчанию, если клиент и СК не обговаривают условия в договоре. Есть компании, которые используют только такой тип (“Либерти Страхование”).

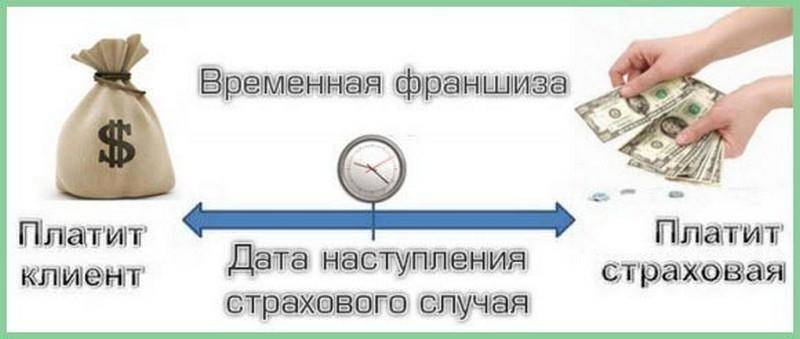

Временная

Такая франшиза “работает” только в определенный период, например с понедельника по пятницу. СК не платит за ремонт повреждений, которые случились в другое время, независимо от величины ущерба.

Динамическая

Особенность такой франшизы – ее размер меняется в зависимости от количества страховых событий. Стороны могут договориться, например, что условие начинает действовать со второго возмещения ущерба, а в первый раз СК компенсирует его полностью.

Размер франшизы вырастает или остается прежним. Например, при первой аварии страховщик полностью компенсирует урон, при второй – меньше на 5 % от суммы покрытия, при третьей – на 7 %, при четвертой и более в год – на 15 %. Такой тип франшиз применяется в “Росгосстрахе”, СК “Согласие”, ВСК.

Пример: стоимость авто (размер покрытия) 500 тыс. р. Договором автоКАСКО определена возрастающая франшиза: 0%, 5%, 7%, 15%. Страхователь попал в ДТП 4 раза за год. После каждой аварии он получал:

- 50000 – 0*500000 = 50000.

- 50000 – 5%*500000 = 25000

- 50000 – 7%*500000 = 15000

- 50000 – 15%*500000 = -25000. Страхователь ничего не получил.

Ситуационная (льготная)

Применяется в зависимости от характера страхового события. Договором КАСКО может быть установлено, что условие действует, если водитель или собственник авто – виновник ДТП. Частичное освобождение от компенсации по ситуации предлагают “Росгосстрах”, СК “Ренессанс Страхование”.

Тем не менее договор может предусматривать использование франшизы, если ущерб повлекли грубая неосторожность клиента или нарушение условий соглашения по КАСКО (то есть в случае, когда по закону СК вправе отказать в выплате). Это также одна из ситуационных франшиз

Агрегатная

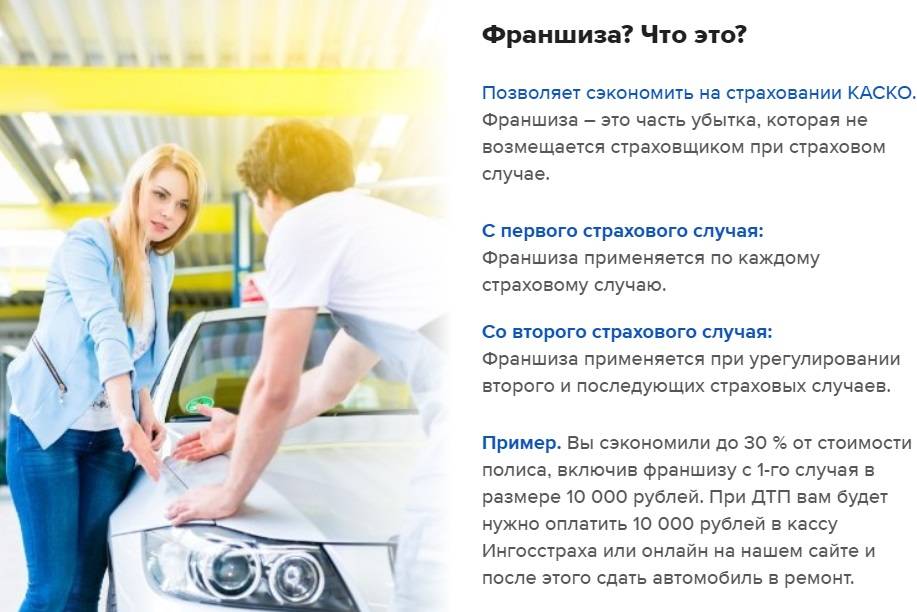

Стороны определяют общий размер франшизы, который страхователь готов оплатить из своего кармана. СК ничего не возмещает, пока эта сумма не исчерпана. Такой тип использует, например, “Росгосстрах” в страховке по программе “Эконом”.

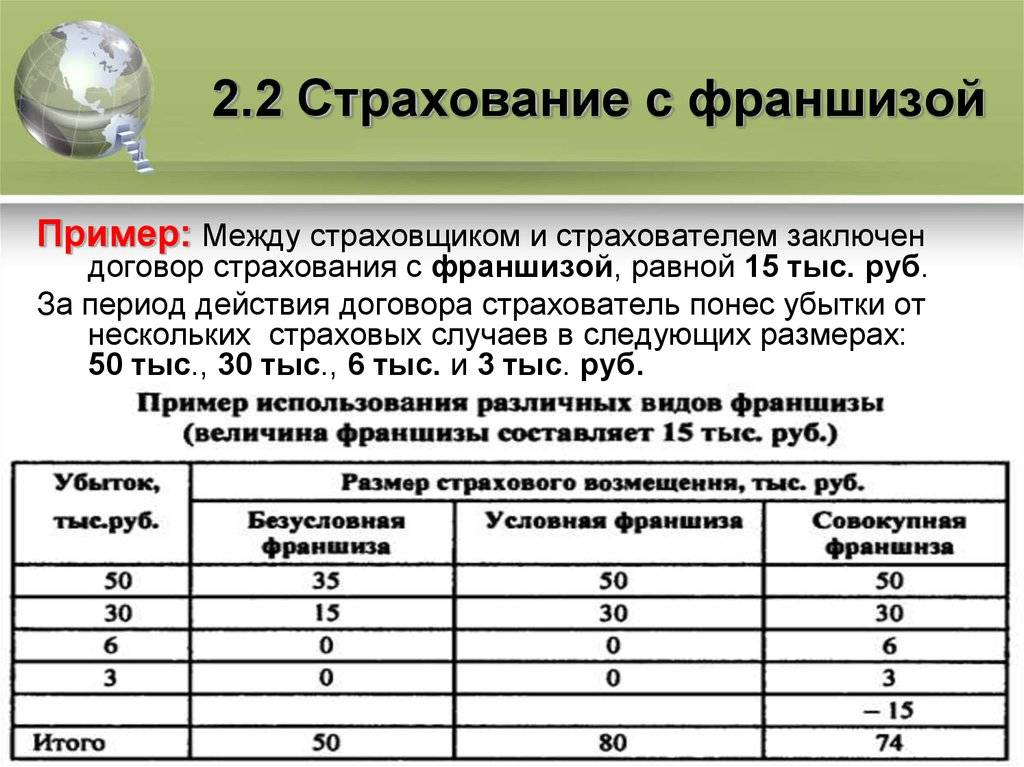

Пример: договором установлено, что размер агрегатной франшизы равен 30 тыс. р. Водитель попал в ДТП с ущербом в 10 тыс. р. и возместил его полностью. Потом он стал участником второй аварии, стоимость ремонта составила 15 тыс. р. Он снова проводит его за свой счет: 10000+15000 = 25000 р. – это меньше, чем 30000 р.

После третьего ДТП ущерб превысил 25 тыс. р. Водитель оплачивает остаток по франшизе (30000-10000-15000) = 5000 р., остальное компенсирует СК. Далее все страховые случаи покрывает СК в полном объеме, так как франшиза исчерпана.

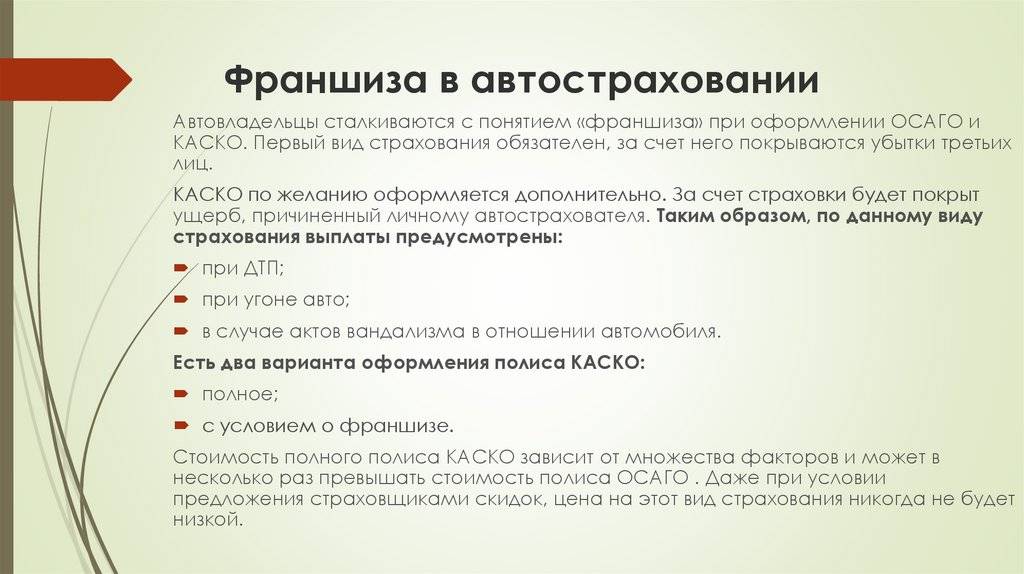

Существует ли франшиза в ОСАГО

Обязанность по страхованию гражданской ответственности распространяется на владельцев всех используемых на территории России транспортных средств (п. 1 ст. 4 Федерального закона от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»).

Согласно информации Банка России, стоимость полиса ОСАГО рассчитывается в соответствии с требованиями, установленными Указанием Банка России от 19.09.2014 № 3384-У.

Страховые организации не вправе применять тарифы, не соответствующие требованиям, установленным Банком России. Поэтому условий франшизы в полисах ОСАГО нет. Однако с 08.03.2020 появилась возможность упрощённого оформления комбинированного полиса ОСАГО и КАСКО, в котором франшиза может составить до 20 %.

Выгодно ли включать франшизу в страховку

Случаи мелких повреждений имущества встречаются нередко. Например, владелец случайно поцарапал автомобиль, хулиганы разбили окно в дачном домике, сосед в многоэтажном доме случайно просверлил стену и т. п. Часто страхователи предпочитают устранять последствия таких действий самостоятельно.

Оформление страховых выплат включает в себя сбор соответствующих справок, посещение офиса страховщика и ожидание поступления денег на счет. При небольшой сумме ущерба многие страхователи считают нецелесообразным тратить на это время. Чтобы обходиться в таких случаях без помощи страховой компании, рекомендуется включить в договор пункт о льготе. Она может быть установлена в любом размере, например, 5–20 тыс. руб.

Многие страховщики при включении франшизы в договор уменьшают стоимость полиса на эту сумму. Это зависит от действующих тарифов. Например, если стоимость полиса составляет 40 тыс. руб., а скидка установлена в размере 10 тыс. руб., за страховку потребуется заплатить 30 тыс. руб.

Если за период действия полиса с имуществом ничего не случится, страхователь сэкономит эти деньги. При единичном получении компенсации эти средства придется возместить. В итоге стоимость полиса со льготой будет такой же, как и без нее.

ВНИМАНИЕ! При многократном обращении в страховую компанию стоимость полиса с каждым разом возрастает на сумму, равную сумме франшизы. В процессе определения оптимальной величины льготы рекомендуется учитывать, что при небольшой разнице между ее суммой и фактическим размером ущерба страхователь в большинстве случаев также не будет обращаться по поводу получения компенсации

В процессе определения оптимальной величины льготы рекомендуется учитывать, что при небольшой разнице между ее суммой и фактическим размером ущерба страхователь в большинстве случаев также не будет обращаться по поводу получения компенсации.

Например, владелец автомобиля обычно отказывается от возмещения убытков в сумме до 10 тыс. руб. Скорее всего, именно в таком размере он установит скидку. Но если ущерб, нанесенный транспортному средству, составит, например, 15 тыс. руб., сумма компенсации, за которой придется обращаться в страховую компанию, будет равна 5 тыс. руб. Не многие клиенты согласятся тратить время на оформление документов, чтобы получить ее.

Франшиза в большом размере до 100 тыс. руб. актуальна для автолюбителей, которые приобретают полис КАСКО исключительно на случай угона транспортного средства или его полной непригодности. Иногда страхование машины от этих двух видов риска одновременно более выгодно, чем покупка только услуги КАСКО «Угон».

ВНИМАНИЕ! Чтобы узнать стоимость полиса с франшизой, рекомендуется воспользоваться специальным онлайн-калькулятором, который доступен на сайтах многих страховых компаний. Чтобы определить, нужна ли льгота конкретному страхователю, необходимо учесть следующие показатели:

Чтобы определить, нужна ли льгота конкретному страхователю, необходимо учесть следующие показатели:

- Наличие свободных средств на осуществление мелкого ремонта. Только в этом случае рекомендуется выбирать полис со скидкой.

- Стаж вождения автомобиля без аварий не менее 15–20 лет. Если владелец транспортного средства чувствует себя уверенно за рулем, наступление страхового случая маловероятно, хоть и не исключено.

- Объектом страхования является не новый автомобиль. В таком случае небольшие повреждения можно отремонтировать не у официального дилера.

- Водитель редко осуществляет поездки по дорогам с оживленным движением. В таком случае риск попасть в ДТП низкий. Водитель может позволить себе приобрести полис со скидкой и сэкономить часть денег.

Частные случаи

На кредитный автомобиль

Что означает франшиза в каско: если ДТП произошло с автомобилем, который находится в кредите, то здесь следует уделить внимание некоторым нюансам. Например, автомобиль находится в данный момент не в собственности гражданина, а в собственности финансово-кредитной организации, которая предоставила займ

Авто является гарантией выплатой вами платежа, в противном случае, машина перейдет в собственность банка.

Выплаты могут осуществляться в том же режиме, что и в случае приобретения автомобиля за наличные денежные средства.

От угона

Приобретая полный пакет КАСКО, вы можете отдать астрономическую сумму. Если вы хотите застраховать автомобиль только от одного конкретного случая, то стоимость комплексного автострахования уменьшается. Это значит, что в случае, если вы будете страховать автомобиль по форме КАСКО только от угона, величина стоимости будет минимальной. Однако, в случае, если с автомобилем произойдут дорожно-транспортные происшествия, не связанные с угоном, страховая компания не будет осуществлять выплату.

Замена лобового стекла

Замена лобового стекла на автомобиле – процедура достаточно дорогостоящая. Хорошо, что приобретеннон комплексное автострахование покрывает все расходы. В случае, если стоимость замены стекла превысит величину франшизы, страховая компания примет участие в этой процедуре.

Однако для того, чтобы заменить лобовое стекло, необходимо наличие на нем сколов, трещин, иных повреждений, которые могут мешать вождению и угрожать здоровью пассажиров.

Больше нюансов о замене лобового стекла по КАСКО можно узнать тут.

Достоинства и недостатки франшизы

Получение полиса с разными вариантами оплаты ущерба позволяет экономить личное время клиента. Отпадает необходимость обращения в СК при незначительных повреждениях, требующих таких же затрат времени и сил на сбор документов и справок, проведение экспертизы автомобиля, как при серьезных ДТП.

Согласно статистическим данным транспорт с подобным вариантом страхования значительно реже попадает в аварийные ситуации, так как водители представляют, что такое франшиза при КАСКО, и отличаются более аккуратным стилем вождения. Срабатывает психологический фактор, когда водитель помнит о необходимости компенсации потенциального ущерба за счет собственных материальных ресурсов, несмотря на наличие страхового полиса.

Опытным пользователям подойдет льготный вариант опции, позволяющий не только получить экономию по стоимости страхования, но и обезопасить себя от расходов на восстановление по вине третьих лиц.

Неопытным водителям рекомендуется безусловная франшиза по КАСКО «со второго случая», обеспечивающая должную страховую защиту и полное возмещение затрат при первом ДТП.

Среди минусов такого полиса выделяются:

- Невыгодность для клиентов, часто попадающих в дорожно-транспортные происшествия. Экономия на стоимости страхования оборачивается существенными издержками на ремонт автомобиля. В таком случае лучше купить полис по полной стоимости, когда возможно получение компенсации по ущербу любого размера.

- Высокая цена услуги. Перед заключением страхового соглашения желательно сравнить предложения нескольких организаций и рассчитать КАСКО с франшизой с помощью онлайн калькулятора.

Таблица 2. Предложения некоторых СК с франшизой 15% (на примере автомобиля Daewoo Matiz 2008 года выпуска стоимостью 2 млн.руб.).

| Наименование СК | Стоимость полиса, тыс.руб. |

| Liberty Страхование | 109,6 |

| ВСК | 161,6 |

| ERGO | 162,2 |

| Наша Гарантия | 194,1 |

| Ж-А-С-О | 234,8 |

Цена полиса зависит не только от вида и размера франшизы, но и от многих других факторов, устанавливаемых конкретными страховыми компаниями по своему усмотрению. Поэтому меньшая стоимость не всегда оказывается выгодной из-за незначительного набора дополнительных возможностей или по причине одного, но весьма чувствительного ограничения для клиента.

Страхование КАСКО с франшизой выгодно и страховщикам и водителям, особенно не склонным к лихачеству и имеющим достаточный опыт вождения. Но после сравнения вариантов окончательный вывод перед оформлением страхового соглашения должен делать клиент, исходя из собственных интересов и предпочтений

Важно помнить, что по желанию клиента договор КАСКО может быть перезаключен для изменения вида опции (вместо выбранной при заключении сделки)

Суть франшизы и ее виды

Зачем франшиза страховщику? Она побуждает водителей ездить внимательно и аккуратно, избавляется от частых обращений по незначительным ДТП и перекладывает часть ответственности на автовладельца. Водители получают значительное снижение стоимости страхового полиса. Франшиза делает сотрудничество взаимовыгодным.

Простые расчеты показывают, что франшиза выгодна страховщику. На решение каждого обращения страховые компании в среднем тратят около 2000 рублей. Даже при возмещении незначительного ущерба до 1000 рублей они должны выполнять множество действий, которые требуют финансовых затрат. Компенсация мелкого вреда также невыгодна для клиентов – они тратит личное время на сбор всех бумаг.

Чтобы понять действие страхового полиса и правильно его подобрать, следует разобраться с видами франшизы. Она бывает:

- безусловной;

- условной;

- высокой;

- динамической;

- со 2-го или последующего страхового случая;

- льготной;

- временной.

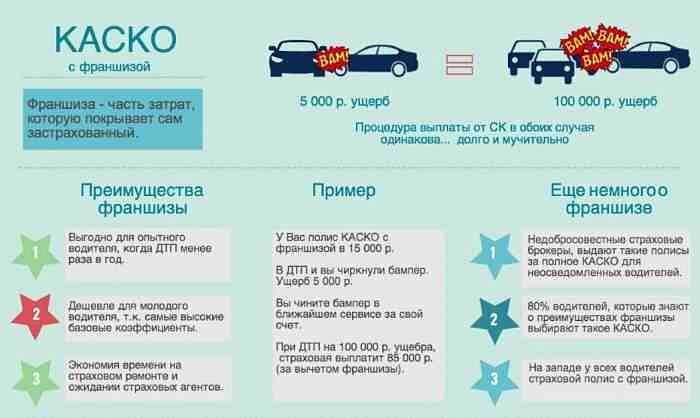

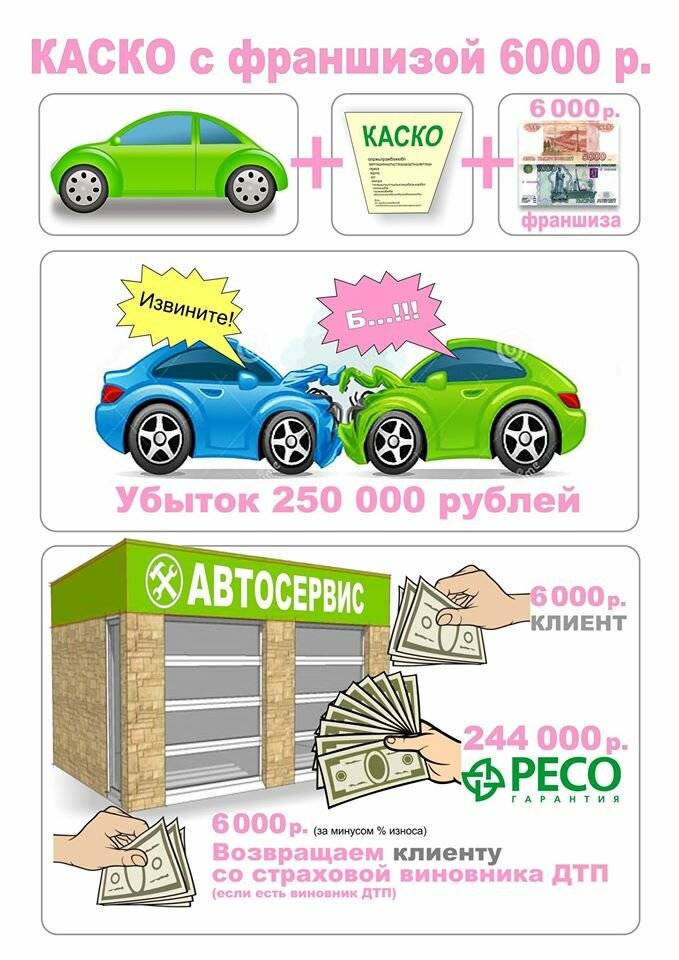

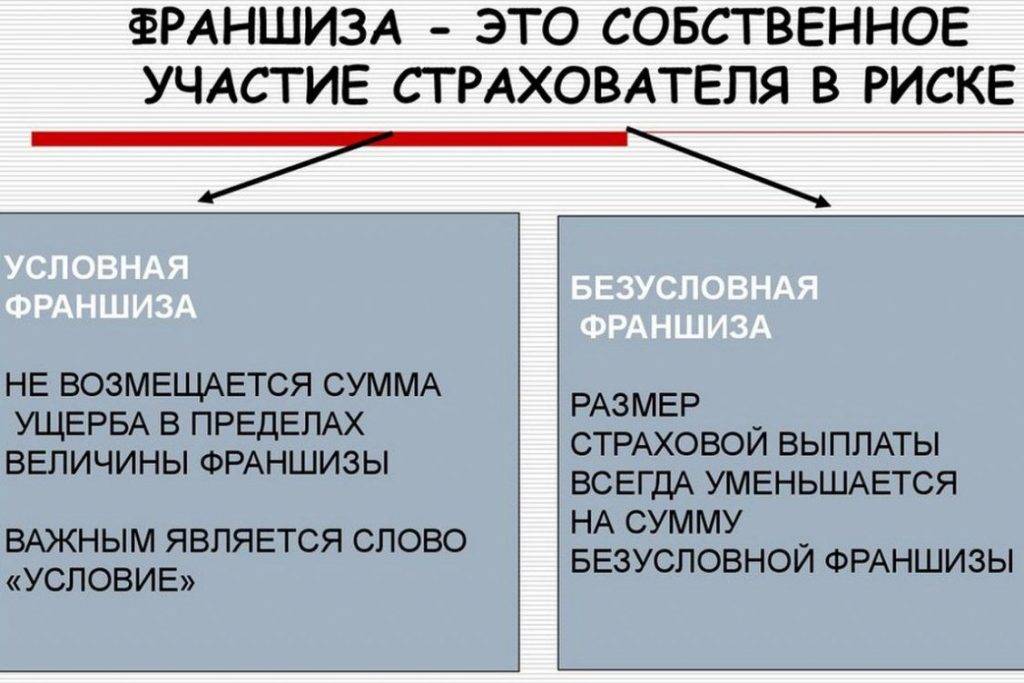

Безусловная франшиза

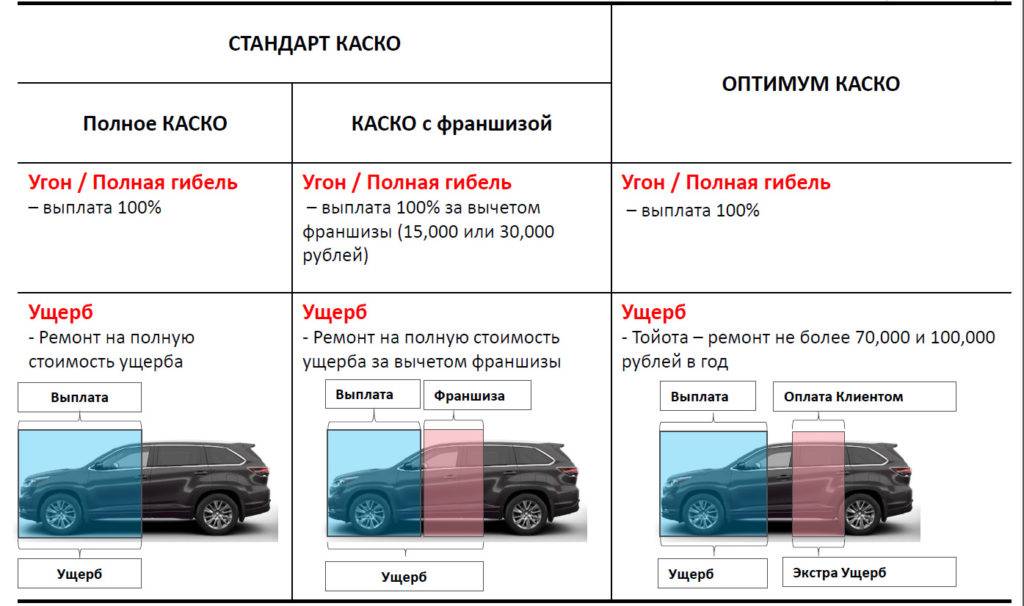

Этот вид франшизы популярен у дальновидных автовладельцев. Размер компенсации равен общей сумме ущерба за вычетом указанной в договоре КАСКО суммы. Второе название этой франшизы – вычитаемая.

Пока размер ущерба меньше или равен определенной в договоре суммы, страховая компания не подключается.

Может показаться, что выгоднее указывать франшизу в процентном отношении. Это позволит получить небольшую компенсацию при мелких повреждениях. Однако подобный вариант становится невыгоден при крупных ДТП.

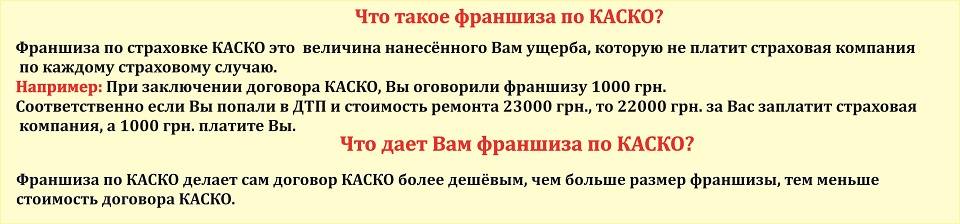

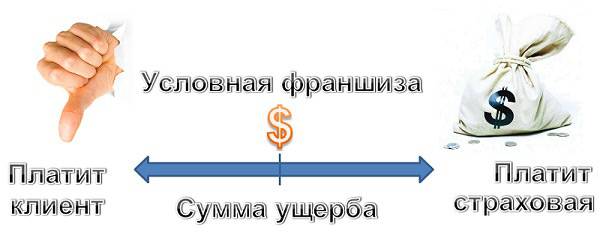

Условная франшиза

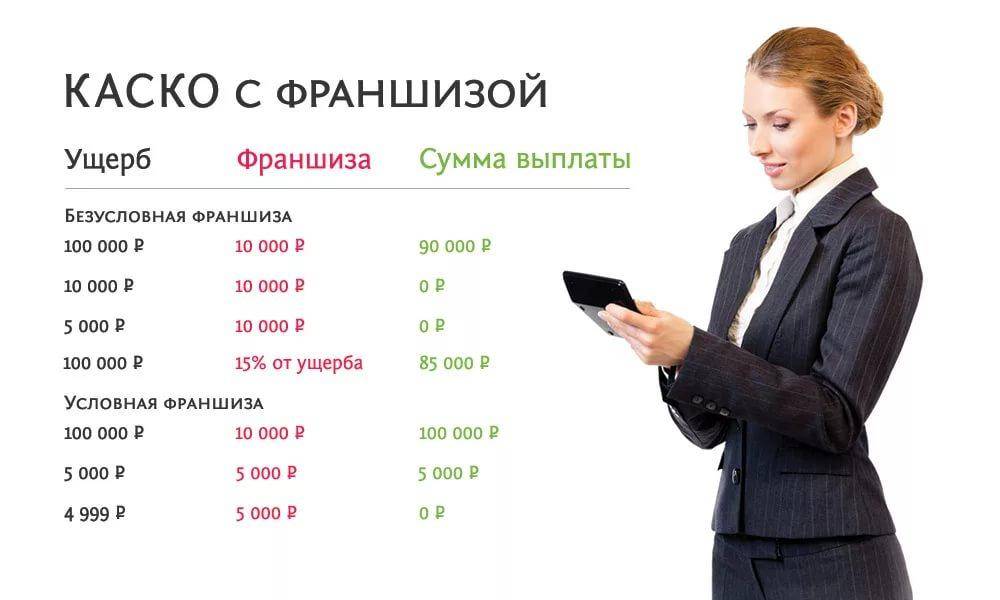

В договоре страхования указывают точную сумму, которая является порогом выплат. К примеру, заказчик заранее определил условную сумму в 15 000 рублей, тогда ущерб на 12 000 не будет компенсирован, а ущерб на 16 000 рублей будет возмещен в полном размере. Этот тип франшизы имеет теоретическое преимущество, но практическое применение его ограничено. Недобросовестные автовладельцы искусственно завышают размер нанесенного вреда, чтобы получить полный размер выплат. Страховые компании редко оформляют страховые полюса с условной франшизой.

Высокая франшиза

Высокая франшиза применяется при больших страховых взносах. Договор выступает защитой интересов клиентов в любых судебных разбирательствах. При этом типе франшизы страховщик обязан незамедлительно возместить в полном размере нанесенный ущерб. После восстановления транспортного средства клиент выплачивает страховой компании сумму франшизы.

Динамическая франшиза

Динамическая франшиза дает право страховщику изменять сумму ущерба. К примеру, автовладельцам с безаварийной ездой предлагают использовать различные бонусы. По каждому клиенту ведется история вождения и попадания в ДТП.

Франшиза со 2-го или последующего страхового случая

Ущерб от 1-ой аварии, произошедшей во время действия страховки, компания компенсирует в полном размере. Однако начиная со второй (третьей, четвертой) аварии начинает взыматься франшиза.

Льготная франшиза

Достаточно распространенный тип франшизы по КАСКО. Вычет не используется, если застрахованное лицо не виновно в аварии. Водитель в таком случае получает полную компенсацию нанесенного ущерба. Этот тип франшизы выгоден, но его оформление более сложное. При вине автовладельца он получает оговоренный размер средств, согласно франшизе.

Временная франшиза

Временная франшиза помогает оптимизировать оплату полиса КАСКО. В договоре определяют точный период действия страхового случая. Если авария произошла до указанного времени, то выплаты не осуществляют. Если срок наступил, то автовладелец имеет право на полный размер выплат.

Отдельно оговаривают подвид временной франшизы:

- условная;

- безусловная.

Например, водитель использует транспортное средство только по будням. Он имеет КАСКО с оформленной временной франшизой. Если несчастный случай случится в будни, то страховая компания возместит ему полный размер ущерба. Если авария произошла в воскресенье, то ремонт будет происходить за счет средств автовладельца.

Какую выгоду получают автомобилисты при оформлении полиса по франшизе?

Несомненно, страхование по франшизе является выгодным для водителей, поскольку он позволяет экономить не только приличную сумму денег на услугах страхования, но и собственное время, что в наши дни является не менее важным аспектом

Но здесь важно понимать, что полис с франшизой станет отличным решением только для тех водителей, которые управляют транспортным средством очень аккуратно и не любят быстро гонять по дорогам. Всем остальным лучше рассмотреть другие варианты автомобильного страхования

Поэтому, решая вопрос, есть ли смысл оформлять франшизу, следует брать во внимание следующие факторы:

- Реально оценивайте свои финансовые возможности. При получении незначительного ущерба в результате ДТП отремонтировать машину всегда можно будет тогда, когда у вас появятся свободные деньги.

- Задумайтесь, действительно ли вам будет по карману восстановление транспортного средства при попадании в ДТП.

Если оба нюанса не вызывают никаких сомнений, то можно идти в страховую компанию и смело оформлять страховку на свою машину по франшизе, поскольку это действительно хороший способ сэкономить.

От чего зависит стоимость?

На стоимость полиса с безусловной франшизой влияют такие факторы:

- возраст и стаж водителя;

- количество людей, допущенных к управлению авто. Чем больше человек может управлять автомашиной, тем больше вероятность аварии;

- были ли аварии или выплаты компенсаций за последние 1-2 года (страховая история);

- наличие в машине противоугонных средств (чем надежнее защита, тем ниже цена);

- место и условия стоянки (хранения) транспортного средства, если оно постоянно находится в гараже или на платной парковке, цена будет ниже.

Из вышеперечисленных факторов в наибольшей степени влияет на стоимость полиса именно возраст и водительский стаж.

Также большое внимание обращается на страховую историю. В некоторых случаях компания даже может отказать в приобретении страховки «проблемному» автовладельцу, имеющему много аварий и выплат в прошлом.

Плюсы и минусы страхования франшизы при страховании машины по КАСКО

Страхование автомобилей уже давно стало обязательным условием для владельцев транспорта, особенно это касается новых или кредитных авто. Полис КАСКО широко применяется на территории России. Это удобный страховой продукт, хотя он также имеет свои плюсы и минусы, которые постоянно обсуждаются в информационных источниках.

Самый существенный момент для этого вида страховки — дороговизна, постоянно увеличивающаяся на общем фоне возрастания стоимости новых автомобилей.

Затраты на страховку КАСКО за год составляют 10% от цены машины. Согласитесь, немалые деньги. Именно поэтому владельцы автомобилей стали серьезно рассматривать безусловную франшизу от КАСКО. В этом варианте цена страхового полиса будет иметь значительную скидку. Вот вам и преимущество. Выгодно ли это и чем «жертвует» автовладелец?

Имея страховку КАСКО, человек рассчитывает на компенсацию за любые повреждения, нанесенные автомобилю, их степень значения не имеет. Страховщик будет платить в любом случае. Если страховка КАСКО оформлена с учетом франшизы, то подразумевается четко определенная сумма, не выплачиваемая страховщиком при возникновении ущерба. На размер этой суммы полис дешевле.

Страховка по франшизе полностью перекладывает расходы за ликвидацию мелких повреждений на плечи страхователя. Если урон большой, и он превышает размер франшизы, то подключается страховщик и осуществляет выплату ущерба.

Минусы страховки КАСКО с использованием франшизы:

- Данный вид страхования практически недоступен для кредитных автомобилей. Банк заинтересован в сохранности залогового имущества, коим является автомобиль. Однако гарантии в том, что владелец займется устранением мелкого ущерба, такого как царапины, разбитое стекло и прочего, нет.

- Кроме того, при покупке авто в кредит стоимость КАСКО за весь кредитный срок (3-5 лет) оплачивается банком. Именно кредитор перечисляет стоимость полиса страховой фирме, значит оформление франшизы попросту невозможно.

- Еще один недостаток — иногда страховщики отказываются от выплат, мотивируя тем, что размер ущерба не превышает франшизу. Оценка убытка — дело условное, в каждом сервисном центре свои критерии. Поэтому частенько расходы на ремонтные работы умышленно занижаются представителями страховщика. Если владелец обратится к другим специалистам, то есть вероятность получить более крупный счет.

Покупателям страховки КАСКО с франшизой важно понимать один нюанс. Часто возникающие мелкие убытки никак не отражаются на выплатах, следовательно, не зафиксированы в страховой истории, значит, езда водителя считается безубыточной

Часто возникающие мелкие убытки никак не отражаются на выплатах, следовательно, не зафиксированы в страховой истории, значит, езда водителя считается безубыточной.

По этой причине у страховщика нет оснований для повышения стоимости следующего договора, более того, новый полис может быть куплен со скидкой.

Также может быть интересна статья Как и где можно рассчитать стоимость страховки КАСКО на автомобиль?

Варианты франшизы в страховании КАСКО

При заключении договоров страхования КАСКО наибольшее распространение получили несколько видов франчайзинга. Каждый из них имеет свои особенности, которые и определяют целесообразность его применения в каждом конкретном случае. Рассмотрим эти варианты подробнее.

Условная франшиза

В основе этого варианта лежит фиксированная сумма ущерба, в рамках которой автовладелец самостоятельно осуществляет ремонт, не прибегая к помощи страховой компании. Если же величина ущерба оказывается выше установленного порога, то страховщик полностью оплачивает ремонт автомобиля. При этом финансового участия страхователя не предполагается.

В качестве примера рассмотрим полис КАСКО с условной франшизой размером 10 тыс. рублей. Если при наступлении страхового случая повреждения автомобиля насчитывают 7 тыс. рублей, то восстановление железного друга полностью ложится на плечи хозяина. Если же в заключении эксперта будет указана другая сумма, к примеру, 15 тыс. рублей, то вся стоимость ремонта будет оплачена за счет страховой компании.

Несмотря на то, что эта модель страхования интересна для обеих сторон, на практике она встречается достаточно редко. Это связано с опасениями страховщика стать жертвой мошенничества со стороны автовладельца. С целью избавиться от расходов, недобросовестные страхователи могут специально увеличивать масштаб повреждений, доводя сумму ущерба до требуемых значений. Поэтому не каждая страховая компания рискует связываться с условным типом франшизы.

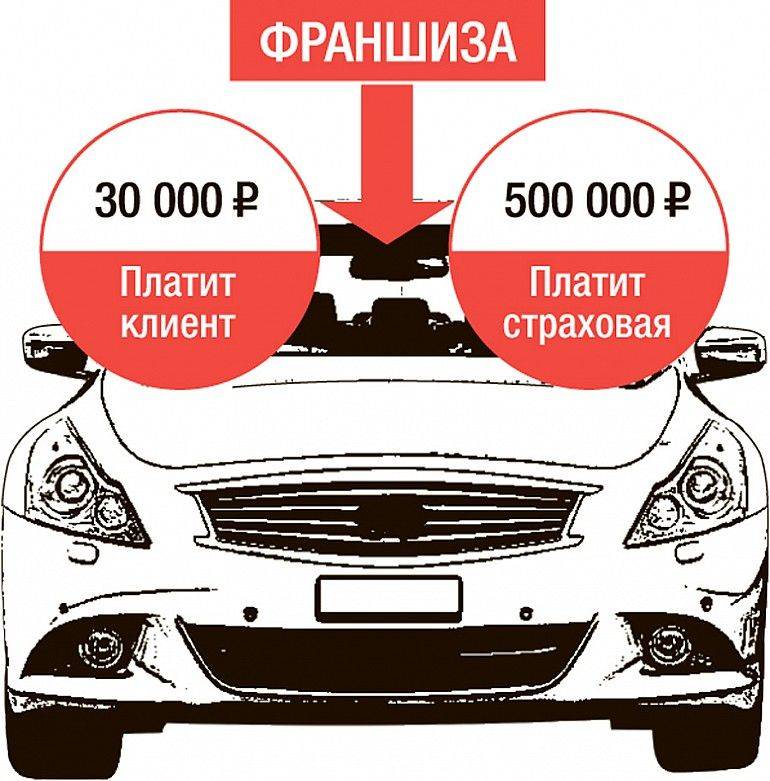

Безусловная франшиза

Отличительной чертой этого варианта является обязательное участие собственника авто в процессе восстановления машины после наступления страхового случая. При этом степень участия может выражаться как в процентном соотношении, так и в виде фиксированной суммы.

Например, безусловная франшиза по КАСКО в размере 5 тысяч рублей означает оплату ущерба в пределах этой суммы за счет страхователя при наступлении каждого страхового события. То есть если повреждения транспортного средства составили 4 тыс. рублей, то восстановление авто производится из кармана владельца. Предположим, оценка ущерба превышает размер франшизы и составляет 20 тыс. рублей. Тогда страховщик оплачивает полную сумму ремонта за вычетом 5 тыс., то есть пострадавший получает 15 тысяч.

Если размер безусловной франшизы по КАСКО определяется в процентах, то страхователь оплачивает ущерб в рамках установленной доли. Так, при оценке повреждений в 40 тыс. рублей 10%-я франшиза предполагает оплату 36 тысяч за счет страховой компании и 4-х тысяч из кармана автовладельца. То же произойдет и при мелком ремонте. Например, ущерб в 7 тыс. рублей будет возмещен страховщиком в сумме 6300 р. Оставшиеся 700 рублей доплачивает страхователь. Здесь величина выплаты уже не имеет решающего значения, поскольку в любом случае в восстановлении авто участвуют обе стороны договора.

Временная франшиза

Сэкономить на покупке КАСКО можно и с помощью временной франшизы. Она предусматривает действие страховки только в заранее установленный период. Например, если транспортное средство используется исключительно по рабочим дням, то нет смысла страховать выходные. Полис с временной франшизой будет стоить дешевле, но в период выходных дней страховка работать не будет. То есть ущерб, полученный в нерабочее время, возмещению не подлежит. Кроме приведенного примера могут быть и другие варианты, связанные с сезонностью и прочими временными критериями.

Динамичная франшиза

Для тех, кто уверен в своем водительском мастерстве, хорошим вариантом может стать динамичная франшиза. Она учитывает историю страховых выплат и привязывает размер страховки к их количеству. Таким образом, максимальная сумма возмещения выплачивается по первому страховому случаю, а к последующим эпизодам применяется регрессивная шкала. То есть каждое следующее обращение будет оплачиваться в меньшем размере относительно предыдущего. Как правило, понижающая ставка составляет около 5% на каждый страховой случай.

Наряду с перечисленными вариантами, в КАСКО могут встречаться и другие виды франшизы. Все будет зависеть от конкретных условий, в обмен на которые страховая компания готова предоставить скидку. В России наибольшее распространение получил вариант с безусловной франшизой.

Виды франшиз в страховой сфере

Каждая страховая компания по каждому отдельному договору может устанавливать свои правила расчета удерживаемой суммы и предусматривать факторы, при которых подобное условие будет выполнено. Иными словами, при различных обстоятельствах страховщик может получить или не получить такую льготу. Это определяет виды франшизы в страховании.

Легальные типы франшиз

По принципу расчета не выплачиваемой суммы на практике различают:

- Договор с фиксированной суммой — удерживается конкретная величина, независимо от размера ущерба. Она может оговариваться как в национальной валюте (с индексацией для долгосрочных договоров), так и с привязкой к конвертируемым.

- Процент от общей величины убытков — может устанавливаться страховщиком как стационарная ставка или выбираться страхователем (регрессивная), позволяя влиять на итоговую стоимость полиса.

В зависимости от условий выполнения договора с льготой разделяются на следующие виды:

- Условная франшиза в страховании — в договоре указывается определенная величина. Если размер убытка менее установленной суммы, страховщик не производит никакой выплаты, а если больше – покрывает ущерб в полном объеме.

- Временная — аналогично условной, такая франшиза определяет, будет ли страховщик покрывать убыток, но в этом случае условием являются временные рамки. Иными словами, оговаривается срок, в течении которого страхователь теряет право на получение компенсации. Например, если ущерб был нанесен в первые три месяца с момента подписания договора, СК может предусмотреть право не выплачивать компенсацию.

- Безусловная франшиза в страховании — удерживаемая независимо от обстоятельств и действующая на протяжении всего срока договора.

- Динамическая — размер удерживаемой суммы изменяется в зависимости от оговоренных условий. Например, с каждым последующим страховым случаем процент удержания возрастает.

Для полисов с крупным размером страховой выплаты (как правило от 100 тысяч $), существует еще один независимый вид франшизы, получивший название высокая. Такой договор работает следующим образом: при наступлении страхового случая, СК осуществляет полное покрытие убытков, а после восстановления причиненного ущерба страхователь обязуется возвратить страховщику сумму льготы.

Способы обмана с франшизой

Довольно часто в своей практике СК используют понятие франшизы для получения дополнительных преимуществ и бюрократического обмана клиента. Так, например, многие организации в своих рекламных кампаниях делают упор на так называемой нулевой франшизе. На деле это означает, что страховщик обязуется полностью компенсировать ущерб, без удержания льготы. Такие полисы стоят дороже, поскольку являются невыгодными для страховых компаний и фактически это самая обычная страховка с ее полной стоимостью, а само понятие – лишь маркетинговая уловка.

В некоторых договорах нулевая франшиза может быть установлена только по отдельным видам страховых случаев, тогда как весь пакет услуг может преподноситься как недорогая страховка с полной компенсацией. Невнимательные клиенты легко попадаются на подобные уловки и сталкиваются с вопросом удержания части средств только при возникновении страхового случая.

Еще одним видом тактического обмана в страховой сфере является штрафная франшиза. Чаще всего такое условие прописывается для случаев хищения автотранспортных средств или при их полной гибели с наличием определенных обстоятельств. При этом размер удерживаемой суммы оговаривается максимально высоким, что в целом является неправомерным использованием самого понятия франшизы как штрафной меры со стороны СК. Разрешить подобную ситуацию можно исключительно в суде.