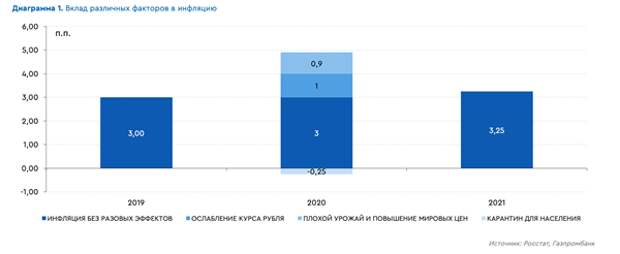

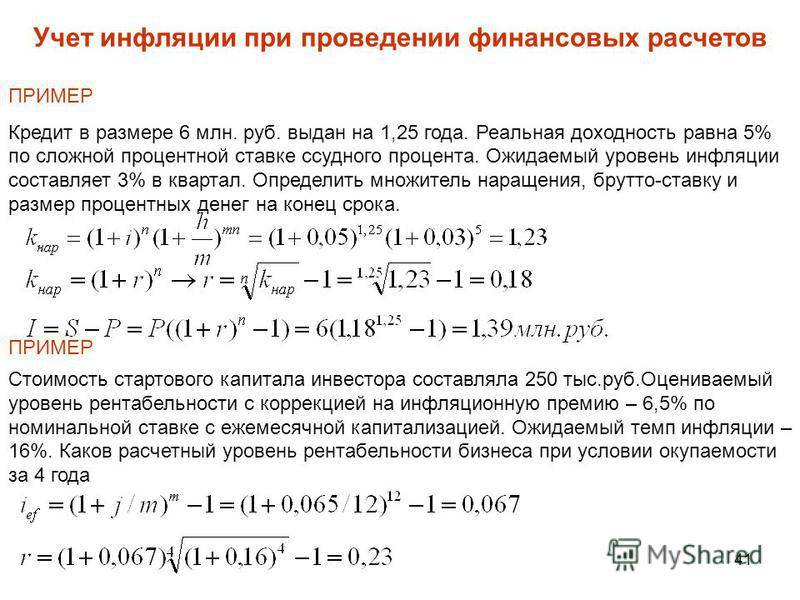

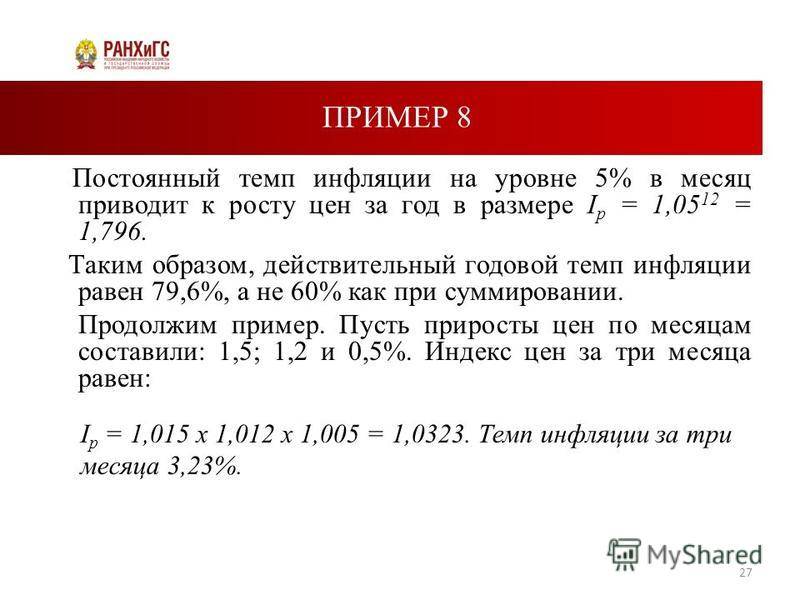

Как не разориться от взятого кредита

Старший преподаватель Департамента правового регулирования экономической деятельности Финансового университета при Правительстве РФ Марчел Кырлан рассказал «Известиям» о факторах, которые стоит учесть, чтобы взять автокредит по наиболее выгодной ставке.

«Обычно банк предлагает меньшую процентную ставку людям, которые получают через него зарплату или другие начисления. Поэтому лучше обратиться в банк, где вы постоянно получаете деньги. Ставка также зависит от типа кредита и обеспечения. Например, ставка будет ниже для заемщиков, которые предоставляют максимальные гарантии: поручители, залог имущества и так далее», — отметил Кырлан.

Размер кредитной ставки зависит от сроков. Например, если в договоре на один год ставка будет составлять 15%, то на пять лет — 10,5%. При этом эксперт отмечает, что кредиты на несколько лет — невыгодное предприятие.

«Допустим, кредит со страховкой обойдется вам в 15% годовых. Если вы оплатите его за два года, вы переплатите всего 30%. Это еще зависит от того, не начисляется ли процентная ставка на остаток задолженности. Если вы будете платить все пять лет, то в целом вы переплатите 75%. Например, если вы берете 500 тыс. рублей на пять лет, то вы переплачиваете 375 тыс. рублей сверху», — рассказал Кырлан.

Долг колесом красен

Фото: РИА Новости/Нина Зотина

Фото: РИА Новости/Нина Зотина

При этом 2021 году средний срок автокредитования вырос на 18%. В 2020 году он составлял 48 месяцев, а в 2021-м — 57 месяцев.

Драйверы роста

По словам дилеров, драйверами автокредитования остаются банки под управлением автомобильных брендов, низкие ставки по кредитам которым поддерживаются за счет субсидий импортеров. Помимо низкой ставки, дилеры более лояльно подходят к ценообразованию при финансировании сделок кредитными средствами.

«Если говорить о конкретных моделях, чаще всего покупают в кредит автомобили среднеценового сегмента. Стоит отметить, что в массовом сегменте в кредит активно могут приобретать и модели бюджетного сегмента, в зависимости от обстоятельств — например, спрос может увеличиться во время действия специальных программ кредитования», — отмечает пресс-служба АГ «Авилон».

Как не стать жертвой мошенников

Эксперты советуют отнестись к сделке более внимательно, когда дело касается автомобилей с пробегом. Так, представители сайта «Авто.ру» предлагают перед покупкой машины максимально подробно изучить ее историю и документы.

«Одна из распространенных проблем при покупке автомобиля с пробегом — это уже купленная в кредит или комиссионная машина. Во время сделки нужно просить у продавца оригинал ПТС: в случае залога кредитор оставляет его у себя на время займа. Недобросовестные продавцы показывают покупателю копию техпаспорта, которую несложно получить по запросу в ГИБДД. Если в ПТС стоит отметка, что машину приобрели по договору комиссии, который используется при продаже и перепродаже с помощью посредника, это еще один повод, чтобы задуматься»,— советуют представители сервиса «Авто.ру».

Кому могут отказать?

Высок и процент отказов в займе на покупку машины. По данным ГК «АВТОDOM», более половины клиентов вынуждены уйти из автосалона с пустыми руками.

«Большинство отказов не имеют видимых для клиента причин. Принятие таких решений обусловлено результатами проводимого банками скоринга: проверки личности потенциального заемщика, его материального положения, уровня платежеспособности и кредитной истории. Если у кредитной организации возникают какие-либо сомнения в отношении заемщика, обязательно последует отказ. По нашему опыту, самой распространенной причиной для отказа является низкий уровень подтвержденных доходов», — отмечает первый заместитель Генерального директора ГК «АВТОDOM» Александр Арзямов.

С большой осторожностью, по словам Арзямова, кредитные организации относятся и к существенно завышенной в справке о доходах зарплате. Такие документы часто выдают ИП или небольшие компании по просьбе работников

Нередко причиной отказа становится предоставление заемщиком ложной информации о себе. Это касается указания уровня доходов, регистрации, места жительства, даже номера телефона — всё, что может вызвать подозрения у службы безопасности банка.

«При этом, если клиент имеет хорошую кредитную историю и обладает необходимым доходом, получить кредит на приобретение нового автомобиля или авто с пробегом достаточно просто. Есть сложности с получением кредитов только на некоторые категории автомобилей с пробегом — эксплуатировавшиеся в качестве такси, имеющие дубликаты ПТС или возраст старше 12 лет. Они обусловлены низкой ликвидностью таких автомобилей на рынке», — подытоживает Арзямов.

Долг колесом

Фото: РИА Новости/Алексей Сухоруков

Фото: РИА Новости/Алексей Сухоруков

На рынке автомобилей с пробегом тоже наблюдается рост.

«Доля кредитов на покупку автомобилей с пробегом в первом полугодии 2021 года составила почти 60% от общего числа заключенных договоров по автокредитованию. При этом нашей компанией в кредит было продано на 11% больше автомобилей с пробегом, чем за аналогичный период предыдущего года. Средний срок кредитования на автомобили с пробегом составляет от трех до пяти лет, а сумма ежемесячного взноса — от 9 тыс. до 11 тыс. рублей», — рассказала руководитель подразделений кредитования и страхования сети автосалонов Fresh Auto Дарья Тимченко,.

Вопреки прогнозам

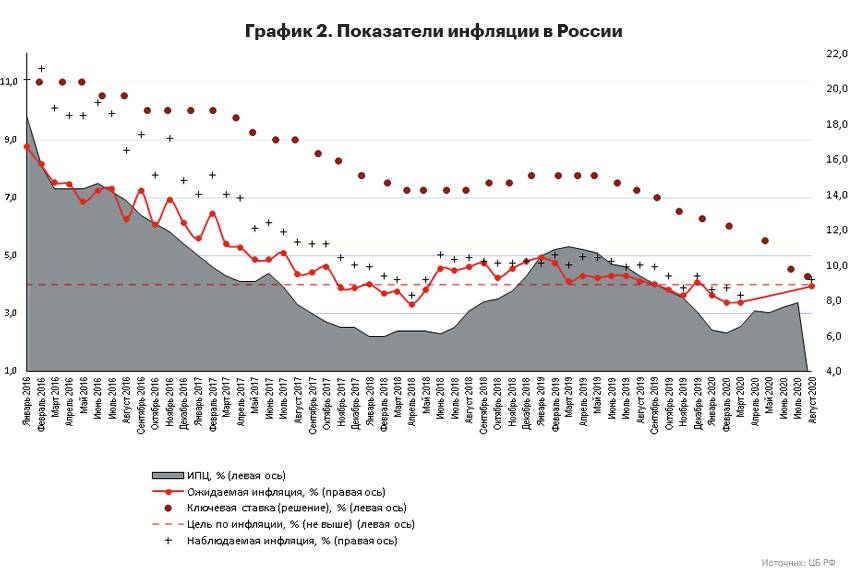

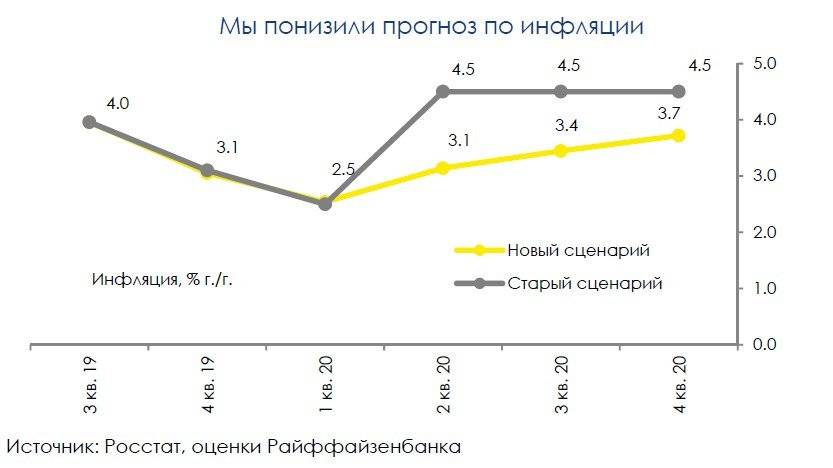

Когда в 13:30 в пятницу ЦБ объявил о повышении ключевой ставки на 0,25 п.п., до 6,75%, то есть практически на уровень августовской инфляции (6,7% в годовом выражении), многочисленные аналитики разочарованно вздохнули. Не оправдались их прогнозы о выходе на уровень 7%. И тут же эксперты начали отыгрывать решение, объяснив такой осторожный шаг близостью пика ужесточения денежно-кредитной политики. Максимум еще одно повышение до 7%, прогнозировали они, и на этом ЦБ остановится.

На подобные мысли аналитиков натолкнул комментарий в релизе ЦБ о том, что регулятор ожидает замедления годовой инфляции в последнем квартале этого года. Центробанк также отметил, что «с учетом проводимой денежно-кредитной политики годовая инфляция снизится до 4,0–4,5% в 2022 году и в дальнейшем будет находиться вблизи 4%».

Час растраты_4

Глава ЦБ Эльвира Набиуллина во время пресс-конференции

Фото: ЦБ РФ

Впрочем, комментарий в этот раз оказался достаточно жестким. Центробанк не исключил возможности дальнейших повышений ключевой ставки на ближайших заседаниях. Этот тезис в ходе пресс-конференции неоднократно повторила и Эльвира Набиуллина.

Удивило не только решение ЦБ, но и брошка, которую в пятницу надела его глава. Она впервые практически повторилась с выбором символа. Как и в июне, ее наряд украшал снежный барс, или белый гепард — эксперты по аксессуарам Эльвиры Набиуллиной до конца не определились с идентификацией представителя семейства кошачьих. Но если летом барс-гепард готовился к прыжку, то сейчас принял спокойную и расслабленную позу. Что еще больше утвердило всех во мнении, что регулятор от резких изменений ставки перешел к более спокойным и плавным движениям.

Конец цикла?

Можно сказать, что своим острожным пятничным решением Центробанк подал сигнал, что, хотя инфляция и превысила прогнозы, но всё не так плохо, а главное — под контролем. Будет необходимость, снова повысят ставку. Главный экономист рейтингового агентства «Эксперт РА» Антон Табах считает заявление регулятора взвешенным.

— Его тональность мало изменилась с июля. Шаг превентивный, для того чтобы сбить инфляционные ожидания, — прокомментировал он. — На мой взгляд, возможно новое повышение ставки, если инфляция не начнет снижаться. Но, по текущим прогнозам, все-таки падение должно произойти.

Экономист полагает, что регулятор может еще раз повысить ставку на 0,25 п.п. Или даже завершить цикл ужесточения ДКП.

Управляющий активами «БКС Мир инвестиций» Андрей Русецкий тоже полагает, что в настоящий момент мы проходим пик инфляции и ужесточения ДКП. По его словам, такая же позиция сейчас характерна и для глобального рынка.

Впрочем, в Центробанке такого оптимистичного настроения не демонстрируют. Так, отвечая на вопрос «Известий», Эльвира Набиуллина заявила, что пока рано утверждать, что осуществленных шагов уже достаточно и может понадобиться даже не одно, а несколько повышений ключевого показателя.

Час растраты_2

Фото: РИА Новости/Сергей Пятаков

Фото: РИА Новости/Сергей Пятаков

— И тем более преждевременно говорить о снижении ставки, — подчеркнула глава ЦБ.

По прогнозам Национального рейтингового агентства (НРА), в сентябре годовая инфляция может увеличиться до 6,85%. Как пояснил управляющий директор рейтинговой службы НРА Сергей Гришунин, основной вклад в инфляцию продолжат вносить удорожание товаров с высокой импортной составляющей из-за сохраняющихся логистических проблем.

— В наибольшей зоне риска — услуги, мебель, одежда и обувь, автомобили и бытовая электроника. Однако темпы инфляции к концу года начнут снижаться за счет эффекта высокой базы второй половины 2021 года, — сказал эксперт.

Он отметил, что ужесточение денежно-кредитной политики позволит лишь частично сдержать рост цен. Большинство проинфляционных факторов носят долгосрочный и внешний для экономики России характер и лишь частично поддаются влиянию повышения ключевой ставки.

— Дальнейшая инфляционная картина будет зависеть от сроков и масштаба нормализации денежно-кредитных политик мировыми центробанками, — считает Сергей Гришунин.