С чего начинать проверку

Прежде всего, после осмотра самого автомобиля нужно попросить у продавца весь пакет документов на авто. Желательно сфотографировать их – благо, смартфон всегда с собой.

Если уже на этом этапе продавец начинает напрягаться, что-то рассказывать и увиливать, будьте осторожны. Либо это перекуп, который продаёт «машинку соседа» (и это полбеды!), либо что-то с документами не так. А если вам ещё и сбросят цену за «документики при оформлении», точно не связывайтесь.

Что смотреть в документах:

- Марку

- Модель

- Год выпуска

- VIN-код

- Объём и тип двигателя

- Тип кузова

- Цвет

- Паспортные данные владельца (ФИО, регион, дата рождения)

- Данные страхового полиса КАСКО / ОСАГО

Можно предложить владельцу проехать в ГИБДД, чтобы уточнить, нет ли по автомобилю спорных ситуаций. Если продавец на это не идёт, дело плохо: профессиональные мошенники не любят показывать лицо в камеры органов правопорядка.

Что, если вам дают дубликат ПТС (паспорта транспортного средства)? Расспросите, почему брался дубликат. Если объяснения адекватные, без нервов, то всё нормально. Если продавец стушевался, точно стоит сразу ехать в ГИБДД, а уже потом смотреть авто в сервисе. Авто может оказаться двойником, а ПТС – фальшивкой.

Кстати, если вам показали свежее КАСКО, то считайте, что вам повезло. Перед оформлением этой страховки авто и его владельца тщательно проверяют, в том числе и на залог. И в КАСКО указывают, что машина в залоге. Но случаев мошенничества со страховкой тоже немало.

Важно: если продавец сказал, что покупал авто в кредит, но уже всё выплатил, требуйте справку о погашении кредита

Действия, если купил крединтую машину

Снимать с учета и ставить авто на него лучше вместе с продавцом. Если же Вы приехали в ГИБДД сами, а сотрудники отказываются ставить на учет из-за наличия обременения, сначала нужно связаться с продавцом. Возможно, он планирует воспользоваться полученными от продажи деньгами, чтобы погасить кредит. Можно надеяться на это: такой исход наименее проблематичный. Однако вполне возможно, что он мошенник, который будет пытаться тянуть время. Решение зависит только от Вас: либо ждать, когда предыдущий собственник погасит долг и снимет залоговое обязательство, либо обращаться в полицию с заявлением о мошенничестве и подавать иск в суд.

Другая ситуация, если автомобиль поставили на учет, а через несколько месяцев после покупки Вам пришла повестка в суд. Тогда придется доказывать свою добросовестность как покупателя. Для этого соберите нужные документы:

- паспорт ТС (желательно оригинал);

- ДКП (желательно с пунктом о том, что авто не находится в залоге);

- заверенную выписку из реестра информационной системы нотариата.

Если есть заверенная выписка, и сделка была совершена раньше 1 июля 2014, то суд снимет залоговое обязательство и призовет к ответу только предыдущего владельца. Если же выписки нет или покупка была совершена раньше вступления в силу правок в ГК РФ, то придется отдавать автомобиль банку или закрывать долг вместо заемщика. Одновременно с этим необходимо подать на него встречное исковое заявление и потребовать компенсации затрат. Либо возвращение суммы, определенной договором купли-продажи, либо возвращения суммы, уплаченной за него в счет погашения кредитной задолженности. Вторая ситуация особенно сложная: нет гарантий, что суд обяжет мошенника возвращать деньги.

Что делать, если авто оказалась заложенным?

Легко проверить

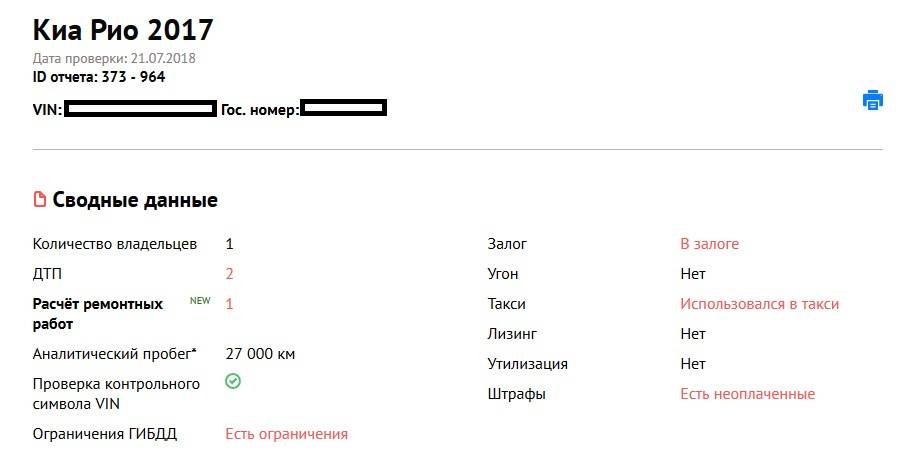

Исходя из статистики, видим, что большинство заложенных автомобилей принадлежат к массовому сегменту. Это популярные модели, спрос на которые не спадает уже несколько лет. Заметим, что по данным Автокод, около 40% всех проверяемых машин наряду с залогом имеют и другие проблемы юридического характера. Например, наличие ограничений ГИБДД, работа в такси или участие в ДТП. Один из ярких примеров – Kia Rio 2017 года, которая собрала все возможные «косяки» ровно за один год эксплуатации.

И таких, как эта Kia, много. Часто мошенники и просто нечестные продавцы закладывают авто сознательно. Или попросту не спешат освобождать машину от залоговых и прочих обязательств. Чтобы не нарваться на такой автомобиль, обязательно делайте проверку перед покупкой. Сервис «Автокод» покажет залог, ограничения ГИБДД, а также данные ПТС и другую информацию о машине, которую не даст продавец.

А вы сталкивались с машиной в залоге? Или можете рассказать яркую историю своих знакомых? Делитесь комментариями внизу текста.

Советы автолюбителей

Оказаться в неприятной ситуации и приобрести залоговый автомобиль может каждый человек. К сожалению, велик шанс, заключить сделку с мошенниками. Поэтому автолюбители создают сайты, общаются на различных форумах с целью помочь друг другу правильно купить, продать транспорт, или решить вопрос с проблемными машинами.

Важно перед покупкой автомобиля почитать информацию на форумах автовладельцев. Наверняка, каждый покупатель сможет подчерпнуть для себя много полезных нюансов

Автолюбители — особый мир людей. Они с радостью делятся своими знаниями, и всегда готовы дать нужный совет. Например:

Никогда не рассматривать вариант с покупкой по дубликатам документов. Особенно это касается ПТС. Практически все кредитные учреждения, выдавая кредит под автомобиль, забирают себе оригинал паспорта на машину. Никто не исключает варианта, когда владелец обращается за выдачей нового документа, по причине потери прежнего. Покупатель в такой ситуации рискует быть обманутым.

Случаи бывают всякие, и дубликаты ПТС тоже имеют место быть. Например, смена фамилии владельца

В таком случае нужно обратить пристальное внимание на отметки в ПТС. Они должны быть соответствующими;

Немаловажный факт – это дата рождения владельца автомобиля

Такая простая информация поможет установить личность собственника;

Страховой полис КАСКО. В нем всегда имеется отметка о выгодоприобретателе. Если в этой графе указано наименование банка, то речь идет о сомнительной сделке;

Обязательно нужно обращать внимание на дату выдачи ПТС. Если предыдущий собственник владел автомобилем незначительный период времени, то такое обстоятельство должно насторожить покупателя. Все дело в том, что средняя продолжительность кредитования длится в среднем от 3-х до 5-ти лет. Вполне вероятно, что владелец заложил автомобиль, и пытается продать его в короткие сроки;

Цена, которую просить владелец автомобиля ниже рыночной. Вероятно, что существует риск того, что банк может забрать авто за долги, и хозяин автомобиля пытается продать его даже за минимальную цену;

Не стоит даже рассматривать вариант покупки автомобиля, если владелец отказывается показать документы на машину. Такой факт может говорить, о том, что на машину оформлен кредит;

Следуя таким несложным правилам можно легко раскусить мошенника, и избежать дополнительных хлопот. Соглашаться на сделку с продавцом следует после того, как автомобиль пройдет все допустимые способы проверки.

Необходимо помнить, что только осторожность и бдительность могут помочь приобрести «чистый» автомобиль, и избавить покупателя от непосильных трат

Что будет, если купить залоговый автомобиль

Как правильно купить залоговую машину?

Правильнее всего совершать сделку с банком. Тогда вы просто выбираете на официальном сайте финансовой организации автомобиль и покупаете. Но будет правильнее пошагово рассмотреть покупку транспорта у должника.

План действий очень прост:

- Покупатель вместо заёмщика гасит за него кредит, а остаток суммы отдает ему лично в руки.

- Подписываются договора, машина переоформляется и все.

В таких ситуациях и попадаются на крючки.

Поиск авто. На бесплатных рекламных сайтах полно информации о продаже транспорта

Для более широкого поля выбора можно заглянуть в некоторые разделы СМИ: вы сможете найти объявления о продаже залоговых авто там же, где продают обычные.При выборе машины важно ее качественно осмотреть.

В этой ситуации не стоит никому верить на слово. Подробный осмотр убережет вас от нежелательной покупки

Повод насторожиться — низкая цена или отсутствие документов.

Подача заявления на досрочное погашение кредита. Если обе стороны придут к соглашению и сойдутся в цене, должнику нужно предоставить в банк заявление с желанием досрочно погасить задолженность. Сделать это нужно за месяц до предполагаемой даты сделки. Иногда досрочная выплата требует определенного процента, который нужно будет оплачивать покупателю.

Подписание договора купли-продажи. Для данной процедуры требуется разрешение банка, иначе сделка будет считаться незаконной. Владелец обязан указать полную сумму сделки в договоре.

Оплата задолженности. Важно погасить все тело кредита, чтобы бывший хозяин машины получил справку о том, что банк не имеет к нему никаких финансовых претензий. Долг не будет закрыт, если вы остались должны даже 3 рубля. Покупатель вносит деньги от своего имени и открыто заявляет о том, что покупает этот автомобиль. Такая сделка основана на доверии, ведь сначала покупатель отдает деньги — поэтому так важно брать расписку.

Получение ПТС и передача остатка суммы. Когда долг выплачивается, банк выдает ПТС на руки хозяину, тот отдает его покупателю и получает остаток суммы за автомобиль. Дальше новый владелец должен поставить автомобиль на учет в ГИБДД и застраховать авто.

Потребительский кредит в банке

Для получения займа в финансовой организации, вы предоставляете личный автомобиль. Это позволит вам получить кредит под 13-18% годовых, чего нельзя ожидать при оформлении обычной беззалоговой ссуды в банке.

Что происходит с залогом

- Машина может оставаться в пользовании заёмщика. Банк просто выдает вам доверенность на вождение, техпаспорт вы передаете в распоряжение кредитору.

- Либо автомобиль перемещается на охраняемую автостоянку банка, где и находится до полного закрытия кредита клиентом.

Если автомобиль остается в пользовании клиента, то риски банка возрастают, поэтому условия получения займа менее лояльные для клиентов. Но выбирая вариант кредитования, клиент в первую очередь решает для себя, что ему лучше – пользоваться машиной или меньше переплачивать по кредиту.

Требования банка к залоговой машине

Для оценки залога создается специальная комиссия, в которую входит страховая компания и сотрудник банка. Какие автомобили в качестве залога банки больше всего предпочитают:

- транспортные средства без серьезных повреждений;

- машины популярных на авторынке России марок;

- автомобиль не должен находиться в залоге у какого-нибудь учреждения;

- устаревшая модель в виде залога банку не подходит, каждая машина должна пройти определенные «возрастные» критерии, которые устанавливает каждое учреждение для себя самостоятельно.

Преимущества банковского кредита

- Во-первых, вы получаете займ без дополнительного поручительства третьего лица.

- Во-вторых, в залог можно передать только техпаспорт, а машину можно использовать на своё усмотрение.

К минусам банковского кредита под залог машины относят дорогую страховку КАСКО, небольшой размер ссуды, как правило, до 70% от оценочной стоимости, длительность заключения сделки и расходы по оформление кредита. Также в банке вам не выдадут кредит, если вы не являетесь владельцем транспортного средства.

Как взять такой займ в банке

Вы собираете определенный пакет документов: свидетельство о регистрации авто, свой паспорт, документ о подтверждении доходов, права и т.д., заполняете анкету и передаете данные банку.

Многие учреждения не требуют подтверждения доходов, но рабочий телефон указать вы обязаны, потому что только так организация сможет проверить, работаете вы на предприятии или нет. Это удобно для россиян, которые получают «серую» заработную плату. Положительный ответ вам скажут в течение двух-трёх суток.

Чего стоит опасаться?

Как проверить машину в реестре залогов

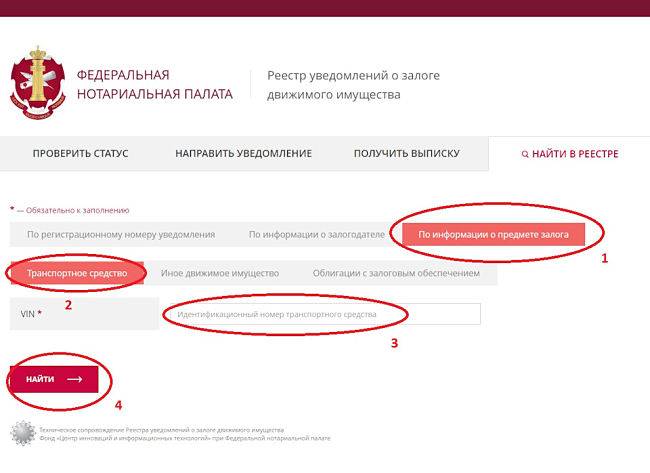

Для того, чтобы воспользоваться сервисом ФНП и проверить автомобиль нужно:

1) Зайти на сайт по предоставленной выше ссылке.

3) Затем на латинице вводим VIN код, номер кузова или шасси. Если, после обработки данных появится такое сообщение, то, скорее всего, автомобиль не кредитный.

Наличие выписки из залогового реестра о том, что машина не числится в нём в качестве залога, является веским основанием для получения статуса добросовестного покупателя и служит надёжной защитой от посягательств банкиров на купленный транспорт. Она является свидетельством честности покупателя, который предпринял попытки проверки того, что машина не является кредитной. Убытки будет нести кредитор, который не пожелал зарегистрировать машину как залоговое имущество.

Краткую выписку может получить любое лицо, расширенную только залогодатель, залогодержатель либо их законный представитель.

За получением выписки следует обратиться на сайт, либо в нотариальную контору. Стоимость услуги зависит от количества страниц этого документа и составляет 40 рублей/страница при объёме от 1 до 10 страниц и 20 руб./стр. за каждую следующую страницу.

Для внесения движимого имущества в реестр залогодержатель должен предоставить нотариусу заполненный бланк уведомления, форма которого установлена Приказом Минюста РФ №131 от 17.06.14. При подаче уведомления лично регистрация производится в течение 2 суток. Обладатели электронной подписи могут подавать уведомления в электронном виде через Интернет, при этом процедура регистрации занимает не более 60 минут.

Видео: Уведомляем о залоге движимого имущества

- Необязательный характер процедуры регистрации залога движимого имущества для залогодержателей, что провоцирует факты невнесения кредитных машин в единый реестр. В результате для доказательства своей невиновности покупателю приходится тратить время на судебные разбирательства.

- Отсутствие чётко прописанной процедуры удаления кредитного автомобиля из списка залоговых машин при досрочном погашении займа добросовестным заёмщиком.

Что делать, если купил машину, находящуюся в залоге

Как правило, шансов вернуть деньги не очень много. Но попытаться все – таки стоит.

Связываемся с продавцом автомобиля и предлагаем расторгнуть договор и вернуть деньги. Идеальный вариант. Но, как правило, денег уже нет. Да и продавцом может стать обычный «перекупщик».

Выясняем, о какой задолженности идет речь. Эту информацию вам может дать и залогодержатель, и пристав – исполнитель. Бывает, что при несущественности суммы задолженности, проще самому погасить долг, нежели терять машину.

В этом случае с залогодержателем нужно обязательно заключить письменный договор, что бы спустя какое-то время к вам вновь не были предъявлены претензии о погашении долга или дополнительно начисленных штрафных санкций. Как правило, заключается договор уступки права требования (договор цессии), по которому все оставшиеся требования залогодержателя переходят (то есть продаются) к вам.

Убедитесь, что в этом договоре зафиксировано, что залогодержатель не имеет к вам каких либо претензий.

С договором цессии уже вы, как кредитор, можете обратиться в суд, для предъявления финансовых претензий к бывшему собственнику автомобиля.Если вариант с погашением долга в принципе не подходит, пишем претензию и обращаемся в суд в целях расторжения договора купли – продажи и возврата денежных средств.

Надеюсь, что договор купли – продажи вы сохранили, так как суд при принятии решения об определении размера требований, будет руководствоваться именно этим договором.

При этом, даже при наличии решения суда и передачи полученного на основании решения суда исполнительного листа с его последующей передачей приставу – исполнителю, шансов на возврат денег также не много. Ваш должник может оказаться неплатежеспособным, по отношению к нему может «стоять очередь кредиторов»… И ситуация может развиться следующим образом: либо пристав – исполнитель примет решение о невозможности взыскания долга и закрытии исполнительного производства, либо вы будете ежемесячно получать по сто рублей (условно) и погашение долга растянется на десятилетия….Можно написать заявление в полицию о совершении мошеннического действия и введении вас в заблуждении при заключении договора купли – продажи. Но, в любом случае, без доведения до суда не обойтись.

Как быть, если суд не в вашу пользу?

Пошаговая инструкция по доказательству добросовестности приобретения

Согласно 1 п. ст. 302 ГК: добросовестным покупателем считается тот, который на момент оформления сделки не знал и не мог знать о том, что продавец не имел права его отчуждать. Признать покупателя автомобиля добросовестным может только суд. До поправок в Гражданском Кодексе РФ, внесенных в 2013 году, у добросовестного приобретателя было мало шансов вернуть авто.

В новой редакции п. 2 ч. 1 ст. 352 ГК РФ разрешено аннулировать залог или его остаток, если заложенное имущество приобретено добросовестным покупателем.

Ниже представлен порядок, согласно которому нужно подготовиться к суду.

Сбор доказательств и документов

Документы:

- справка о том, в Федеральной нотариальной палате не отмечен залог автомобиля;

- паспорт ТС или его копия без особых заметок о залоге;

- документ, подтверждающий то, что банк не внес сведения о залоге (если это так);

- документы, доказывающие, что покупатель обращался куда-либо, чтобы проверить машину на залог.

Суду важны ваши действия во время заключения сделки – проверяли ли вы личность продавца, интересовались ли прошлым машины и т.д. В качестве доказательств, будут эффективными только те документы/аудиозаписи/видеозаписи, которые прямо подтверждают неосведомленность покупателя о залоге.

Составление заявления

В заявлении нужно указать:

- правовые отношения между ответчиком и истцом;

- обстоятельства, при которых эти отношения были заключены;

- само нарушение интересов истца;

- действия ответчика;

- доказательства и свидетелей;

- требования к ответчику.

- Скачать бланк искового заявления о признании добросовестности покупателя при покупке автомобиля

- Скачать образец искового заявления о признании добросовестности покупателя при покупке автомобиля

К заявлению приложить:

- копию искового заявления;

- документ об уплате государственной пошлины;

- документы-подтверждения обстоятельств, на основании которых истец предъявляет требования, и их копии, документы-подтверждения досудебного разбирательства;

- расчет суммы, которую истец взыскивает или оспаривает, подписанный им и его копии.

Госпошлина

Ст. 333.19 НК РФ предусматривает такой размер госпошлины, в зависимости от суммы иска:

- до 20000 р.— 4% стоимости иска, но не меньше 400 р.;

- от 20001 р. до 100000 р. — 800 р. + 3%;

- от 100001 р. до 200000 р. — 3200 р. + 2%;

- от 200001 р. до 1000000 р. — 5200 р. + 1%;

- от 1000000 р. — 13200 р. + 0,5% суммы, но не более 60000 рублей.

Сроки рассмотрения и принятия решения

Срок рассмотрения заявления и принятия решения по нему не должен превышать два месяца со дня иска в суд и всех прилагающихся бумаг, оформленных юридически грамотно.

Если заседание постоянно переносят или не хотят выдавать какие-либо бумаги, на которые вы имеете право – обращайтесь к адвокату и подавайте заявление в вышестоящие инстанции.

Решение суда и его исполнение

Согласно ст. 210 ГПК РФ, постановление суда принимает силу по истечению срока подачи апелляционного заявления. Решение приводится к действию тогда же, соответственно, за исключением случаев немедленного исполнения – их определяет суд.

Исполнительный лист выдается истцу только после вступления решения суда в законную силу.

Советы, как избежать мошенничества

Независимо от того планирует или нет покупатель обращаться к автоюристам он обязан самостоятельно осуществить проверку истории приобретения авто. Для этого следует выполнить несколько рекомендаций:

- узнать адрес салона покупки автомобиля;

- выяснить, действительно ли сделка была оформлена с заёмщиком, при каких условиях, брался ли кредит;

- убедиться в подлинности документов, внимательно их рассмотреть, проверить на пометки по углам на дубликат;

- обратиться в банк и проверить кредитную историю заёмщика на наличие дополнительных инвестиций или долгов;

- грамотно составить договор купли-продажи, заверить нотариально, получить подтверждение банка, что отсутствуют дополнительные комиссионные сборы;

- взять копии паспорта у продавца, так как персональные данные могут понадобиться в случае выявления неполадок или каких-либо проблем с машиной.

Зная VIN-код транспортного средства (также номер кузова или регистрационный), любой желающий может дистанционно дома у компьютера выяснить всю историю конкретного ТС. И здесь полезно сравнить на совпадения все представленные данные, выяснить попадало ли авто в ДТП, имеются ли неоплаченные штрафы, обременения и много других «фишек».

На что нужно обращать внимание при приобретении автомобиля

Перед тем, как заключить договор купли – продажи автомобиля, обязательно проверьте его в реестре залогов.

Внимательно рассмотрите ПТС. Наличие на ПТС слова «ДУБЛИКАТ» вполне может означать, что машина находится в залоге, а оригинал ПТС передан в банк на хранение. В настоящее время, каких либо проблем в получении дубликата ПТС нет. Как я уже писала выше, органы ГИБДД при осуществлении регистрационных действий не проводят проверку автомобиля на наличие залогового обременения.

Если у вас возникли какие — либо сомнения в чистоте юридических документов на машину, особенно, если продавец готов существенно снизить стоимость, от покупки этой машины стоит отказаться.При наличии на ПТС отметки о том, что машина приобретена в лизинг или по кредитному договору, а некоторые лизинговые компании практикуют проставление таких отметок, необходимо запросить подтверждение погашения задолженности (например, справку из лизинговой компании об отсутствии задолженности).

При заключении договора купли – продажи автомобиля, проверьте в договоре наличие следующей фразы: «транспортное средство не обременено правами третьих лиц, не находится в залоге, под арестом». В случае ее отсутствия, настаивайте на включение такой фразы в договор. При отказе продавца от изменения условий договора, стоит отказаться от приобретения автомобиля.

При заключении договора купли – продажи, обязательно указывайте реальную стоимость автомобиля. Не стоит поддаваться на уговоры указать меньшую цену – в случае, если с этим договором вам придется пойти в суд, определение имущественных претензий будет происходить именно из той цены, которая указана в договоре.

Не смотря на то, что вы довольны покупкой, храните договор купли продажи не менее трех лет, — в течение периода исковой давности. Много места бумага не займет, а в случае «форс – мажорного» обстоятельства, этот договор может спасти ситуацию.

При покупке автомобиля необходимо также его проверить на предмет участия в дорожно – транспортных происшествиях, нахождения в розыске, наличия каких – либо иных ограничений. На сайте ГИБДД в разделе «Сервисы» имеется новый сервис «Проверка автомобиля». Пока сервис находится в тестовом режиме, но проверить автомобиль уже можно.

При покупке автомобиля, сравните цены на аналогичные автомобили. Если вам предлагают купить машину гораздо дешевле средней рыночной цены, или продавец «очень срочно» пытается продать машину, это должно вас насторожить.

При любых сомнениях и неуверенностях в приобретаемом автомобиле, лучше поискать другую машину. В конце концов, это ваши деньги, и дарить их просто так вы никому не собираетесь.

Полезные советы для автотуристов:

Путешествие с собакой на машинеКак рассчитать бюджет путешествия на автомобилеКак избежать конфликтов в авто путешествииВ отпуск на автомобиле с детьми

Где проверить, кредитный автомобиль?

Отсутствие единой базы по транспортным средствам в залоге усложняет задачу.

Но применяя доступные методы по проверке документов на приобретаемый автомобиль, можно значительно снизить вероятность покупки кредитного автомобиля.

Чтобы не купить автомобиль в залоге, необходимо воспользоваться следующими доступными методами по проверке документов:

- проверка документов на автомобиль;

- проверка залога автомобиля по VIN-коду на бесплатных онлайн-сервисах.

Проверка документов на автомобиль

1. Проверить наличие ПТС (паспорт транспортного средства)

Отсутствие оригинала ПТС.

Если автомобиль в залоге, оригинал ПТС остается в банке. При нежелании продавца предъявить оригинал — есть проблемы с автомобилем и от рассмотрения покупки стоит отказаться.

Дубликат ПТС.

Если на ПТС стоит печать «дубликат», то у автомобиля также могут быть проблемы. Существуют мошеннические схемы, где недобросовестный владелец кредитного автомобиля подает документы на утерю ПТС и получает дубликат.

Продавец с дубликатом ПТС не всегда мошенник, но машину придется проверять тщательно.

Важно! Банки иногда оставляют оригинал ПТС на руках у заемщика. Поэтому наличие ПТС на руках у продавца не гарантирует, что автомобиль не находится в залоге

2. Проверить полис КАСКО

Если у продавца есть полис КАСКО, необходимо ознакомиться с его содержанием. Если автомобиль в залоге, в графе «выгодоприобретатель» будет впечатано наименование банка, выдавшего кредит.

3. Проверить документы на приобретение автомобиля

Договор купли-продажи.

Необходимо попросить у продавца договор купли-продажи, на основании которого был приобретен автомобиль. Если автомобиль был приобретен в кредит, это будет прописано в договоре.

Платежные документы.

Если машина приобреталась в автосалоне, можно попросить показать платежные документы (кассовые чеки, банковские платежки), подтверждающие полную оплату автомобиля.

Для честного продавца предъявить перечисленные документы не составит труда. Если продавец по каким-либо причинам уклоняется от представления этих документов — есть какие-то проблемы. Лучше отказаться от сделки с таким продавцом.

4. Проверка автомобиля на предмет залога по VIN-коду на общедоступных онлайн-сервисах

Как упоминалось ранее, единой базы по автомобилям в залоге не существует. Поэтому платные и бесплатные онлайн-сервисы предоставляют справочную информацию о залоговых транспортных средствах.

Если автомобиль в базе есть, информацию о залоге выдадут. Отсутствие информации в базе не означает, что автомобиль не может быть в залоге. Поэтому особого смысла посещать платные сервисы нет. А вот посетить некоторые бесплатные сервисы будет полезно.

5. Проверка автомобиля по VIN-коду в базе ГИБДД

В базе данных ГИБДД не будет информации об автомобилях в залоге. Об этом есть сообщение на сайте. Но мы получим не менее важную информацию.

База выдает следующие данные об автомобиле: числится ли в розыске, о возможных арестах, наложенные судом, службой судебных приставов и другими уполномоченными органами. Эта информация тоже очень важна при покупке подержанного автомобиля.

Проверка автомобиля в базе Реестра уведомлений о залоге движимого имущества

Эта база формируется нотариусами. Проблема та же — неполная база данных. И формироваться начала совсем недавно: с 2014 года. Но проверить машину по базе все же стоит.

Если в базе данных автомобиль присутствует, получим исчерпывающую информацию: залогодатель, залогодержатель, предмет залога.

Советы по безопасной покупке автомобиля

Если документы в порядке — можно совершать сделку

Обязательно обратите внимание на следующие советы:. В договоре укажите реальную сумму покупки автомобиля

В договоре укажите реальную сумму покупки автомобиля.

В случае если при покупке все же возникнут проблемы, можно будет через суд вернуть всю сумму, заплаченную за машину.

Включить в договор пункт о гарантии продавца, что автомобиль не находится в залоге.

Это позволит в суде доказать вашу невиновность и возложить ответственность на покупателя.

На сделку возьмите родственника или друга

Этот человек, если возникнет необходимость, сможет выступить в суде свидетелем и подтвердит факт подписания договора и передачи денег покупателю.

Эти советы позволят избежать ненужных ошибок при покупке автомобиля.