А в России?

У нас страховка мобильного устройства преимущественно приобретается в магазине-ритейлере, который сотрудничает с какой-либо страховой компанией. Купить ее самостоятельно тоже можно — у страховщика, который предоставляет соответствующие услуги.

Разброс цен на страховку — обычно от 1,5% до 15% цены гаджета. В «Связном» или другом ритейлере она может обойтись чуть дороже, чем покупка полиса непосредственно у страховой компании.

Стоимость страховки зависит от множества факторов — цены устройства, объема сервиса, который страхователь может получить (например, только гарантийные случаи, или поломки в результате использования, или кража и т. д.).

А вот страховку от производителя в России получить сложнее. Например, Apple Care можно приобрести только для ноутбуков Apple — застраховать MacBook, MacBook Air и (или) 13-дюймовый MacBook Pro можно за 19 900 рублей.

Хотелось бы отметить, что сегодня на российском рынке страхования, к сожалению, наблюдается неоднозначная картина. Страховые компании регулярно говорят о том, что нужно увеличить количество договоров страхования в пересчете на человека и развивать рынок. Но когда дело доходит до рискового сегмента — а гаджеты подвержены повреждениям (царапины, трещины, иные деформации) — активность практически сходит на нет.

По этой причине в большинстве случаев население приобретает за минимальную сумму защитные корпусы, и, разумеется, не вспоминает о страховании при покупке гаджета. Поэтому страховым компаниям еще предстоит провести серьезную работу, чтобы предложить продукт, который будет интересным для клиентов, а не строится по принципу «у них есть, а мы чем хуже» (в сравнении с европейским/американским страховым рынком).

Возможные варианты страховых программ

Можно выделить два основных вида страховки «от поломок»:

- При наступлении страхового случая страховщик обязуется произвести ремонт вышедших из строя узлов и деталей или произвести их замену.

- При страховом событии компания оказывает первичную техническую помощь. Это либо эвакуация авто к месту ремонта или выездное техническое обслуживание.

В первом примере речь идёт о большей ответственности страховой компании. Однако применяется он в основном для новых автомобилей. Целевая аудитория второго варианта шире. Здесь преимущество заключается в возможности устранить неисправность прямо на месте, конечно, если такой мелкий ремонт возможен. В частности, к подобным услугам относятся:

- Мобильный шиномонтаж;

- Выездная зарядка аккумулятора;

- Разблокировка автомобиля при поломке противоугонной системы;

- Установка приводных ремней двигателя (при обрыве).

В целом же, возможность выездного устранения неисправности зависит от конкретной ситуации. При этом в некоторых случаях страховщик не компенсирует стоимость запасных частей и материалов.

Следует также понимать, что речь идёт о помощи при невозможности дальнейшего движения транспортного средства. Не стоит надеяться на компенсацию при поломках аудио/видеоаппаратуры, отказах системы кондиционирования или перегорании лампочки.

Бывает, что программа страхования предусматривает возможность самостоятельного вызова страхователем автотехнических служб. Такой вызов может происходить по согласованию со страховой компанией или без согласования. Тогда автолюбитель самостоятельно оплачивает услуги с дальнейшим возвратом потраченных средств страховщиком. Однако для этого необходимо наличие подтверждающих документов. Среди них:

- Подтверждение произведённой оплаты;

- Перечень оказанных услуг (произведённых работ);

- Подтверждение обращения страхователя (сведения о машине: госномер, VIN и т. п.).

Все бумаги должны быть оформлены в соответствии с требованиями бухгалтерского учёта и иными установленными нормами.

Что нужно, чтобы страховой рынок развивался

Потеря устройства — самый неудачный страховой случай. Доказать, что вы потеряли телефон, очень сложно, поэтому страховые компании пытаются всячески оградить себя от рисков и убрать этот случай из страховки. Чтобы исключить подобные ситуации, над процессами страхования еще нужно работать, упрощать процедуру регулирования с учетом наших реалий.

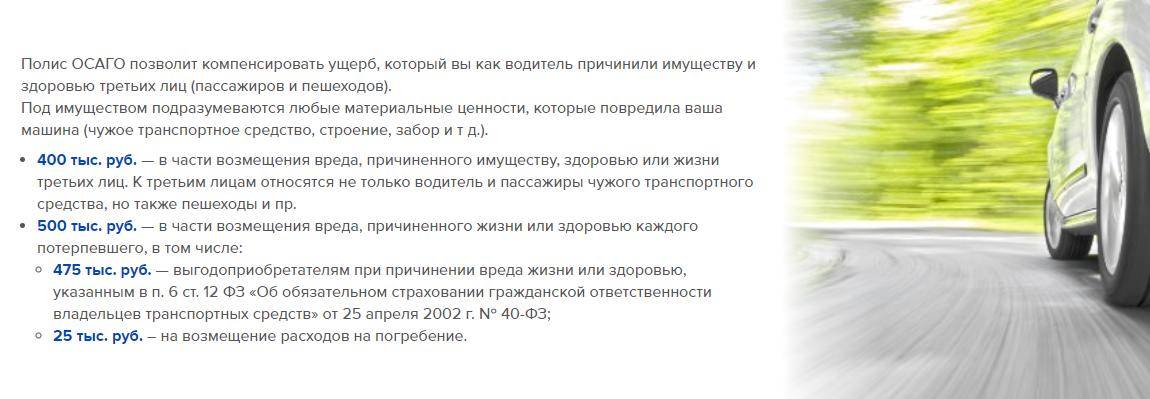

Взять, например, ОСАГО: когда клиент оплачивает его стоимость, он справедливо полагает, что его гражданская ответственность застрахована на 400 тысяч рублей. Но, будучи виновником аварии, владелец ОСАГО может быть вынужден оплатить страховой разницу между понесенными расходами и выплатой по ОСАГО (компенсировать «износ»).

Получается, что сперва мы объясняем, как работает ОСАГО, почему оно защищает страхователя, а потом просим компенсировать страховой компании сумму в 100 тысяч (к примеру, при ущербе в 200 тысяч рублей).

Исключение сервиса «замалчивания» позволит развивать страховой рынок и отдельные новые продукты в виде страховки на гаджеты. Когда человек будет четко понимать, в каком случае он сможет получить страховое покрытие, ему будет проще определиться, нужна ему страховка или нет. Это сразу повысит доверие к страховым компаниям и принесет выгоду всем участникам рынка.

Материалы по теме:

Составление договора

Для составления договора потребуется стандартный комплект документов, включающий:

- документацию на автомобиль и страхующееся лицо, а также

- диагностическая карта автомобиля, если предусматривается ремонт и восстановление его внутренней начинки.

Так как страхование автомобилей от вероятной поломки не персонифицировано личностью водителя, а привязано к автомобилю, являясь переходящим правом, наряду с собственностью, то основное внимание уделяется именно ему. Получение диагностической карты ограничено единственным провайдером, сотрудничающим со страховщиком, поэтому прохождение осмотра в другом месте исключено

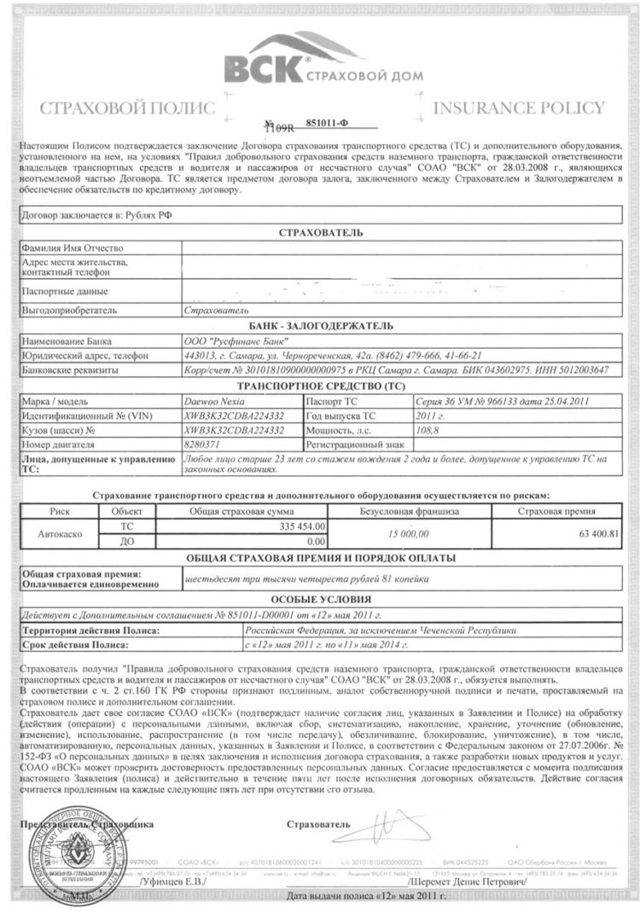

Страховка (страховой полис)

Добровольное страхование телефонов и бытовой техники является дополнительной услугой, которую предлагают в довесок к основной покупке. Страховка действует параллельно с обычной гарантией и обычно предназначена для тех случаев, которые не покрываются законной гарантией. Это могут быть механические повреждения, кражи, заливы и т.п. Получить возмещение по страховке можно со страховой компании, магазин здесь уже ни при чем.

Особенности страховки на технику

- Правила обслуживания по страховке на технику определяются страховым полисом и правилами страхования (свои у каждой страховой компании), а также законами о страховании (например, Гражданским кодексом).

- Страховка действует в течение срока, прописанного в полисе. Чаще всего это 1 год.

- Возмещение по страховке может быть в виде денежной выплаты, обмена, организации ремонта в сервисном центре, компенсации затрат на ремонт и т.п. — как предусмотрено конкретно вашим договором.

- Получить возмещение по страховому полису можно только в тех случаях, которые покрываются данной страховкой (смотрите раздел про страховые риски и страховые случаи).

- При наступлении страхового случая нужно обращаться в страховую компанию, а при отсутствии положительного решения — писать претензию и подавать иск в суд.

Продление гарантии

Сейчас многие немецкие концерны, предлагают продлить гарантию на автомобиль на 1 – 3 года. Пришло к нам это из Германии, там это нормальная практика. То есть откатали два года, машина вас устраивает (не продаете), хотите продлить гарантийный срок – пожалуйста от 1 до 3 лет дополнительного обслуживания.

Но, как обычно есть небольшие подводные камни:

1) Не все дилеры про это знают, а если знают — то молчат. Действительно это так — например в нашем городе про такое и не слышали, либо делают вид что не слышали. Однако, я позвонил в столичный регион, к одному из официальных дилеров и там мне подтвердили что действительно такая программа есть.

2) Программа рассчитана либо на 1 год, либо сразу на три, выбрать 2 года нельзя. НЕ очень понятно конечно, но два года выбрать нельзя, также нельзя взять один, а по истечению взять еще два.

3) Стоимость. Стоимость тоже не малая, если взять типичный немецкий автомобиль С – класса (не буду рекламировать), то один год страховки примерно стоит 30 000 – 35 000 рулей, три года – соответственно 90 – 105 000 рублей, не мало! А что есть взять немецкий внедорожник?

Однако есть и положительный момент, отдали деньги и можно не бояться, если что ремонт покроет гарантия! Она от официального производителя и действует практически на все элементы.

Плюсы, минусы и подводные камни

Есть несколько пунктов, на которые нужно обязательно обращать внимание в договоре о страховании гаджета — будь то телефон, фотоаппарат или даже стиральная машина. Страховые полисы бывают разных типов

Страховые полисы бывают разных типов.

- В полное покрытие обычно включена страховка от кражи и любых механических повреждений.

- В базовое не входят риски механического воздействия и жидкости.

- Есть и так называемая продленная гарантия — такое страхование предполагает «продление» гарантийного периода.

Например, в «Связном» (страховка от «ВТБ Страхование») программа «Сертификат сервисного обслуживания» продляет срок гарантийного обслуживания, «Защита покупки» защищает от кражи (компенсация стоимости устройства) или от поломки вне гарантийных случаев (компенсация стоимости ремонта), а «Комплексная защита» включает в себя две предыдущие программы.

Поэтому нужно тщательно изучить договор о страховании — там прописывается, по каким случаям можно получить компенсацию.

Например, иногда в страховку не входят повреждения экрана, которые не влияют на функциональность устройства. В других случаях, чтобы получить компенсацию, обязательна нужна справка из полиции — такие страховки распространяются только на кражу или грабеж.

Еще нужно обратить внимание на то, распространяется ли страховка на случайные повреждения или внутренние поломки без внешних признаков повреждений. Если нет, в первом случае можно не получить покрытие при падении телефона на пол, во втором — при его «утоплении»

Пример страховки, от которой удовольствия не было

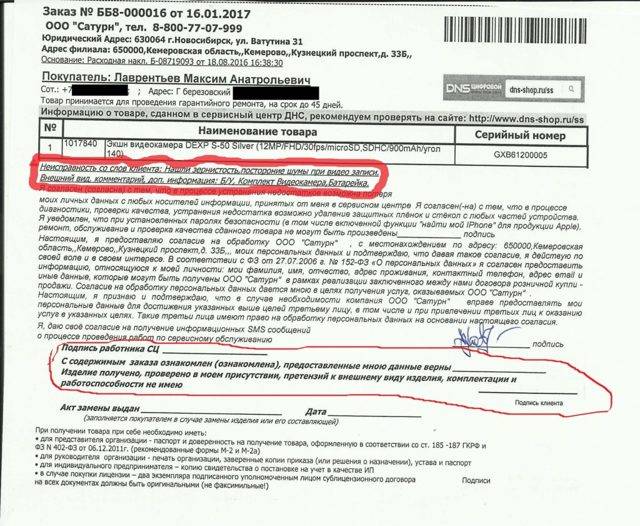

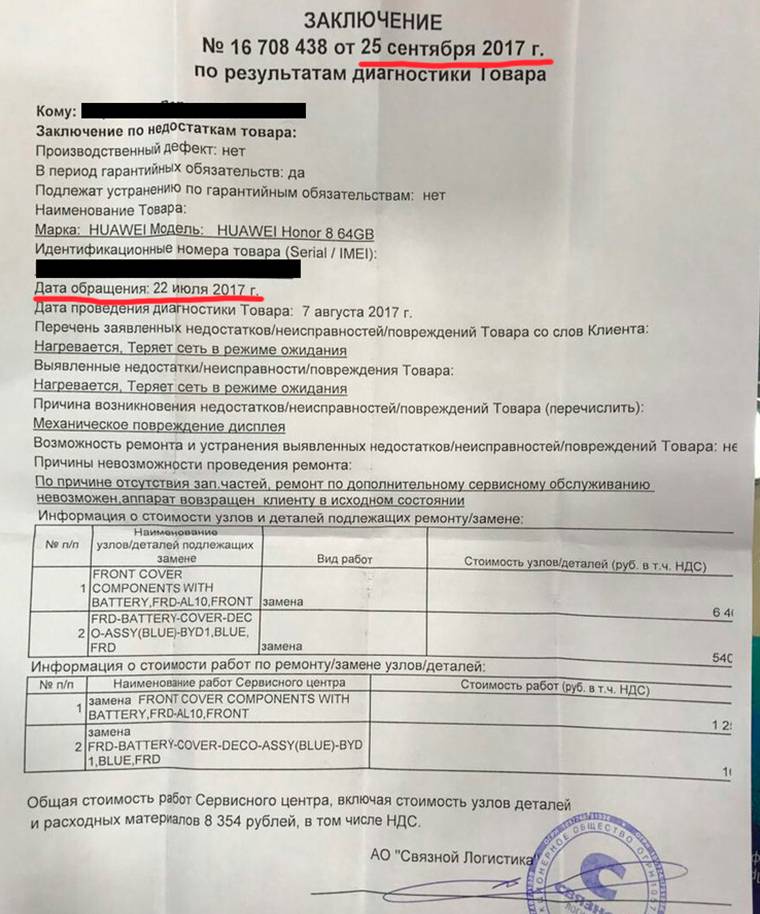

У меня есть знакомый, который при покупке застраховал свой Honor 8. Через месяц он разбивает его и, соответственно, обращается в страховую компанию через «Связной», чтобы ему заменили экран или вернули деньги.

Обратите внимание на дату обращения — 22 июля 2017 года. И на дату заключения — 25 сентября 2017 года

Смартфон пролежал в сервисном центре 2 месяца ровно для того, чтобы покупателю пришел отказ в ремонте из-за отсутствия запчастей! Мой знакомый два месяца ходил без своего нового телефона, пользуясь только старым планшетом.

Страховая компания предложила ему выплатить стоимость ремонта, чтобы он починил его сам, либо вернуть деньги за смартфон с вычетом суммы замены дисплея. Он согласился на второй вариант и получил примерно 18000 рублей (сломанный гаджет забрали в страховой).

При этом Honor 8 покупался за 25000 рублей (версия на 64 ГБ) и полис ЗП стоил около 4000 рублей.

Несмотря на полученные деньги, мой знакомый остался недоволен страховкой — свой следующий гаджет он будет покупать уже без защиты. Ему проще было отремонтировать смартфон за свои деньги, при этом сэкономив кучу времени и нерв.

Покупать страховку или нет — это сугубо личный выбор. Я лишь попытался рассказать обо всех особенностях данной услуги. Помните, что не стоит доверять словам продавцам-консультантом и лучше заранее ознакомиться с договором полиса и взвесить все за и против.

iPhones.ru

Ответ-то неочевиден.

Более 50% москвичей меняют смартфоны раз в 2-3 года

Немного статистики: НИУ ВШЭ и РЭУ им. Г.В. Плеханова провели исследование потребительских привычек и предпочтений на рынке смартфонов Москвы. Оказалось, что 54% опрошенных меняют смартфон раз в два-три года. Другое исследование показывает, что американцы проверяют смартфон чаще, чем 300 раз в день.

Многие цифровые ритейлеры предлагают застраховать смартфоны, планшеты и даже умные часы. Например, подобную услугу предлагают в «», «Связном», салонах связи «Билайна» и «МТС», а также цифровом супермаркете DNS и так далее.

Как работает такая страховка? Есть ли разница между российскими и западными страховыми полисами на айфоны? Какие у такой страховки риски? Есть ли у этого направления в страховой индустрии будущее? Разбираемся.

Что включает в себя КАСКО от поломок?

Данный вид КАСКО характеризуется значительным количеством ограничений, который страховая компания применяет к типам автомобилей и их износу. Для каждого страховщика такие перечни ограничений могут существенно отличаться, так как на государственном уровне данный вид страхования не регулируется. К числу стандартных ограничений относятся:

- наличие подтвержденного факта приобретения автомобиля в официальных дилерских центрах;

- наличие использованной или продленной гарантии на целый автомобиль или на отдельные узлы и агрегаты;

- наличие у страхователя использованной или действующей программы сервисного обслуживания у официального производителя или его представителей (подтверждается сервисной книжкой).

Перечисленные ограничения позволяют страховым компаниям достоверно установить факт надлежащего ухода за автомобилем, его отдельными деталями, а также определить нормативный и фактический размер износа. Если страхователь подтвердит факт надлежащего сервисного обслуживания в период действия гарантии, тогда он сможет рассчитывать на приемлемые условия страхования.

Для оформления полиса страховая компания потребует пройти технический осмотр автомобиля и предоставить диагностическую карту. Уклониться от данного требования страхователь не имеет права. Проведение осмотра осуществляет компания-партнер страховщика во избежание злоупотреблений со стороны потенциального клиента.

Что предлагает страховой рынок?

Далеко не все компании предлагают инструменты, позволяющие обезопасить страхователей от описанных «неклассических» рисков. Многие участники рынка опасаются потенциальной убыточности данного направления. К тому же, организация полноценной работы по страхованию от поломок требует определённых мероприятий для обеспечения необходимого сервиса. А финансово это может не оправдаться из-за сравнительно невысокой стоимости соответствующих страховых услуг.

Тем не менее, ряд страховщиков осуществляет реализацию подобных продуктов. При этом конечный продукт порой заметно отличается в зависимости от страховщика:

- Соответствующие риски включаются в «базовую» страховку в качестве дополнительного покрытия, предусмотренного калькулятором КАСКО.

- Продукт представляет собой отдельный полис, формально не связанный с иными видами страхования.

- Инструмент является частью комплексного продукта, включающего ряд других дополнительных рисков (страхование от несчастных случаев, страхование ответственности) или услуг (выезд аварийного комиссара на место ДТП, выезд скорой медицинской помощи).

- Соответствующая страховка «привязывается» к полису КАСКО или ОСАГО той же компании. Без другого полиса автострахования покупка страховки от поломок невозможна.

Разброс цен на этом рынке весьма велик. Обычно расценки колеблются от ста до нескольких тысяч рублей в зависимости от конкретных условий. При таком диапазоне правильный выбор возможен только по результатам внимательного изучения параметров действующих предложений.

Какие машины страхуют и на сколько?

Страховые компании предъявляют разные требования к автомобилям, принимаемым на страхование «от поломок». Условно политику страховщиков можно разделить на три основные направленности:

- Предельный «возраст» транспорта привязывается к сроку гарантии автодилера. Например, на страхование могут приниматься машины не старше четырёх лет. При этом нередко предъявляются требования к наличию и ведению сервисной книжки, а также характеристикам авто (максимальный пробег и тому подобное).

- Устанавливается максимальный срок эксплуатации автомобиля, например, десять лет.

- Возрастные лимиты в отношении принимаемых на страхование машин не устанавливаются.

Последний вариант встречается всё реже, что вполне закономерно. Чем старше автомобиль, тем больше вероятность выхода из строя его агрегатов.

Пожалуй, отдельно стоит остановиться на страховой сумме. Она вовсе не обязательно соответствует стоимости «железного коня». Например, иногда лимит ответственности не превышает трёх тысяч рублей. В некоторых случаях и вовсе не предусматриваются какие-либо финансовые выплаты автолюбителю, а предполагается исключительно оказание услуг партнёрами страховщика.

Страхование покупки за рубежом

В большинстве стран iPhone можно застраховать в страховой компании (в каждой стране есть свои национальные особенности). Например, в США (где страховой рынок довольно хорошо развит), их сразу несколько — это SquareTrade, Loveit Coverit, Worth Ave. Group и другие.

Такая страховка чаще всего действует как стандартный страховой контракт — каждый месяц страхователь платит небольшой взнос, который включается в общий счет за телефон. Этот счет пользователь получает ежемесячно — это примерный аналог тарифа сотового оператора в России. Такие ежемесячные платы могут «съедать» от 165 до 240 долларов в год.

Существуют страховые программы с единичным взносом (например, 99 долларов за два года, но после этого срока все равно включается помесячная тарификация).

Во многих странах одним из пунктов страхового контракта может быть замена неисправного телефона на аналогичный. Нередки случаи, когда страхователь выплачивает комиссию по страховке, при наступлении страхового случая компенсирует размер франшизы, и получает подержанный (refurbished) телефон, у которого в прошлом тоже могут быть свои поломки и особенности (и в любом случае это уже не новое устройство).

У страховки, купленной у ритейлера или страховой компании, есть аналоги — страховка производителя, то есть, в случае с iPhone, AppleCare. За 99 долларов можно застраховать телефон на 2 года — в программу входит постоянная техническая поддержка (по телефону или в Apple Store), два ремонта — каждый с франшизой на 79 долларов, быстрая замена и возможность быстрой перепродажи с доплатой от AppleCare.

Однако программа не покрывает кражу, а любую починку после первых двух придется делать за свои деньги. Кроме того, стоимость двух починок вместе с первоначальным взносом составляет 257 долларов (99+79+79) — примерная стоимость обычного страхового полиса.

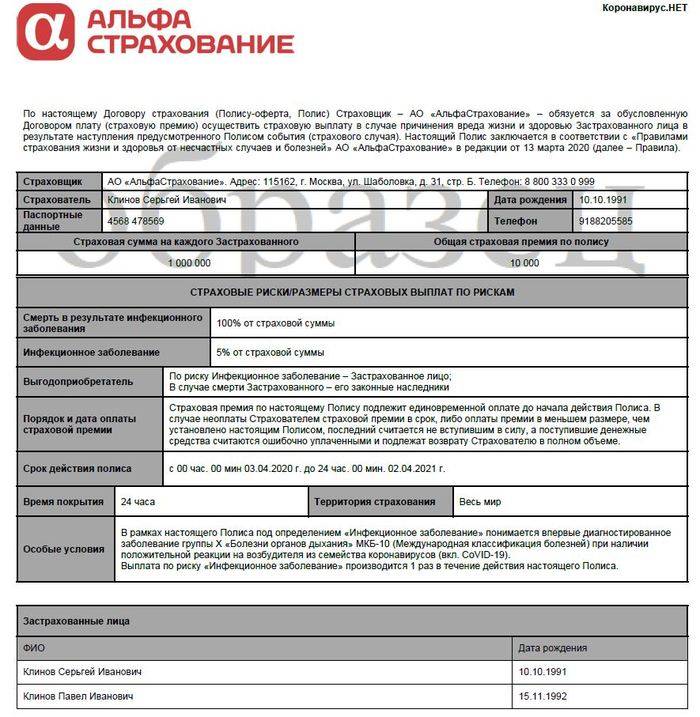

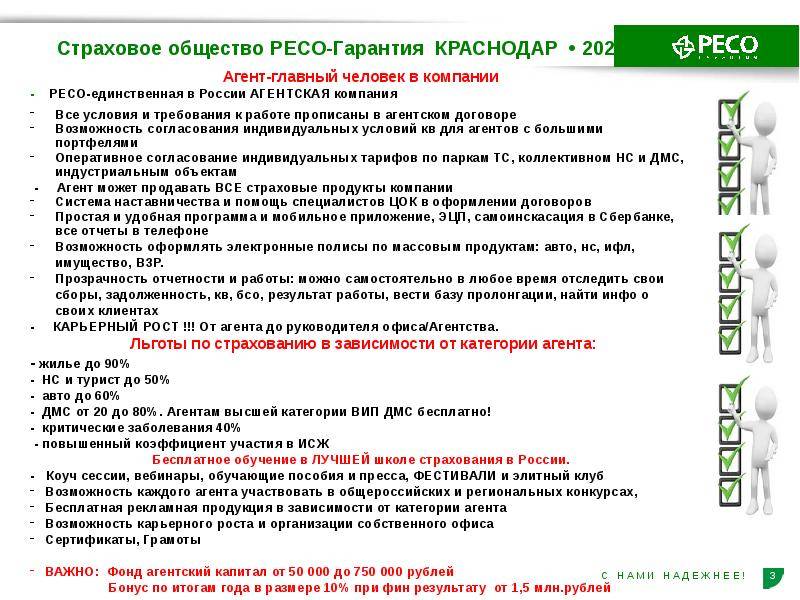

Группа «АльфаСтрахование»

Объединяет АО «АльфаСтрахование», ООО «АльфаСтрахование-Жизнь», ООО «АльфаСтрахование-ОМС», ООО «Медицина АльфаСтрахования». Собственный капитал Группы составляет 14,3 млрд руб. Группа «АльфаСтрахование» входит в состав финансово-промышленного консорциума «Альфа-Групп» (Альфа-Банк, «Альфа-Капитал», А1, «Росводоканал», X5 RetailGroupN.V.). Согласно лицензии Группа предлагает более 100 страховых продуктов, включая продукты по страхованию жизни и страхованию от несчастного случая. На территории России страховую деятельность осуществляют более 270 региональных представительств. Услугами Группы пользуются более 24,8 млн клиентов по всей России. Группа «АльфаСтрахование» имеет рейтинг финансовой устойчивости Fitch «ВВ» по международной шкале и наивысший рейтинг надежности ruAA+ рейтингового агентства «Эксперт РА».

Для получения дополнительной информации, пожалуйста, обращайтесь (только для представителей СМИ):

Гарантийный срок (основная гарантия, законная гарантия)

Гарантийным сроком называют период, в течение которого при возникновении в купленном товаре недостатков, можно будет предъявить претензии — в том числе потребовать возврат денег, обмен или бесплатный ремонт. Вопреки устоявшемуся мнению, устанавливать гарантийные сроки на абсолютно все товары не обязательно. Гарантийный срок может быть установлен по желанию изготовителя или инициативе магазина. Продолжительность гарантийного срока законом также не регламентируется, то есть определить длительность гарантии изготовитель и магазин могут по своему усмотрению. Однако на практике на новые телефоны, бытовую технику и электронику гарантию дают почти всегда. Наличие гарантийного срока и его продолжительность могут подтверждаться гарантийным талоном, чеком, гарантийной книжкой и другими сопроводительными документами.

Особенности основной гарантии

- Обслуживание по основной гарантии регулируется законом о защите прав потребителей.

- Основная гарантия покрывает почти все недостатки товара, кроме вызванных нарушением правил эксплуатации (дефекты по вине покупателя, заливы, механические повреждения, вирусы и т.п.), действиями третьих лиц (дети, воры, Годзилла) и непреодолимой силы (ураган, наводнение и т.п.).

- По основной гарантии можно требовать возврат денег, обмен, бесплатный гарантийный ремонт, соразмерное уменьшение цены товара или возмещение затрат на устранение дефектов товара — по выбору покупателя. Однако есть нюансы по технически сложным товарам, в т.ч. смартфонам и планшетам. Подробнее в статье: Часто задаваемые вопросы: возврат денег за телефон

- Обращаться по основной гарантии можно в магазин, авторизованные сервисные центры, к изготовителю или импортеру — по выбору покупателя.

- В течение гарантийного срока магазин может отказать по претензии, если докажет, что дефект возник в результате нарушения вами правил эксплуатации, действий третьих лиц или непреодолимой силы (ч.6 ст.18 ЗоЗПП).

У основной гарантии есть ещё одно неочевидное преимущество: предъявлять претензии по дефектам товаров можно не только во время гарантийного срока, но и в течение 2 лет с момента покупки. Правда, для этого придется самостоятельно доказать, что недостаток товара возник до того момента, когда вам передали товар. Грубо говоря — в товаре есть производственный брак. Скорее всего, придется сделать независимую экспертизу, но при ее положительном исходе вы не только сможете добиться возврата денег или обмена, но и получите компенсацию своих затрат на экспертизу.

Но и это еще не всё! Помимо гарантийного срока, существует и срок службы. Если он нигде в документах на товар прямо не прописан, считается, что срок службы составляет 10 лет с момента покупки. В течение срока службы / 10 лет можно предъявлять претензии изготовителю товара в связи с существенными недостатками товара. Для начала пишется претензия о безвозмездном ремонте. У изготовителя есть 20 дней на то, чтобы удовлетворить претензию. Если этого не происходит, можно требовать вплоть до возврата денег за покупку.

Что делать при выявлении недостатков?

Как мы указали выше, порядок действий при гарантийном случае некачественного ремонта по ОСАГО определяется Правилами страхования, утверждёнными Банком России. Нам требуется всего несколько пунктов из них.

Обратите внимание, что правовые взаимоотношения у вас состоят только со страховщиком. Автосервис, который производил ремонт, исполняет функцию исключительно исполнителя страховщика, и перед вами прямых обязательств и права принятия решения не имеет

То есть возмещает причинённый в ДТП вред именно страховая компания, и только к ней все претензии.

- Скачать правильный бланк претензии по гарантийному ремонту по ОСАГО (формат DOCX для заполнения на компьютере).

- Скачать бланк в PDF для заполнения от руки.

- Посмотреть образец заполненной претензии.

Эту бумагу в распечатанном виде необходимо направить страховщику одним из 2 способов:

- либо привезти в офис лично с обязательной пометкой о приёме документа и желательно под видеозапись сдачи, где на камеру будет виден текст претензии,

- либо направить почтой заказным письмом с уведомлением о вручении и обязательно с описью вложений.

Что дальше?

По результату полученной претензии страховая компания обязана организовать осмотр вашего автомобиля. Делается это по закону в течение 5 дней (пункт 5.3 Правил ОСАГО) – учитываются календарные дни, кроме праздничных нерабочих. То есть обычные суббота и воскресенье включаются в этот срок, а, к примеру, выходные на 1 мая, новогодние каникулы – уже нет. К осмотру, как правило, привлекается представитель автосервиса, в котором вам делали ремонт.

По окончании осмотра составляет соответствующий акт, который обязательно вручается вам на подпись и в котором указывается конкретное решение по результату:

- если недостаток в срок гарантии признан гарантийным случаем, и его возможно устранить, то вам выдают новое направление на ремонт,

- если устранить его невозможно, но признаны недоработки сервиса, то вам выплатят деньгами сумму, которая требуется по расчёту страховой по ОСАГО для восстановления этого недостатка,

- последний вариант – это если недостатки не будут обнаружены, то есть страховщик и СТО сделают вывод, что всё сделано качественно, и откажут в возмещении.

В последнем случае оспорить такое решение вполне возможно, но уже придётся обращаться к финансовому уполномоченному и далее в суд.

Есть ли гарантия на ремонт по ОСАГО и сколько?

На сегодняшний день действуют 2 нормативных законодательных акта, которые отвечают на наш вопрос прямо и косвенно:

Данный срок может быть и больше, так как закон не устанавливает чётких границ срока гарантии, а только минимальный её период. Конкретный срок, определённый страховщиком или автосервисом конкретно в вашем случае, вы можете посмотреть в акте приёма-передачи автомобиля из СТО, который вам обязаны были выдать на подпись после ремонта.

Однако, в подавляющем большинстве случаев страховщики не будут идти на такие шаги доброй воли, и указанные выше периоды так и останутся по факту минимальными.

Таким образом, в законодательстве 2021 года есть 2 срока:

- 6 месяцев гарантии на все работы по ремонту или замене агрегатов, узлов, не относящихся к элементам кузова (двигатель, коробка передач, стёкла, фары и фонари, салон автомобиля и прочие элементы),

- 12 месяцев – на всё, что касается кузова (бамперы, крылья, ремонт крыши, двери, капот, крышка багажника и так далее) и покраски.

Обратите внимание, что в законодательстве речь идёт именно о работах. На заменяемые отдельные элементы гарантию устанавливает уже их производитель, и, как правило, срок её превышает 1 год, хотя и не всегда

Поэтому, если, к примеру, у вас есть претензия по облупившейся краске, то предъявить её вы можете в течение одного года. Однако, если, например, заменённый бампер ни с того, ни с сего «поплыл», то вы всё ещё можете обратиться к страховщику, и тот обязан выяснить срок гарантии на этот элемент и ответить вам на претензию соответствующим образом.

У меня есть дополнительная гарантия, страховка и обычная гарантия. Как понять, по чему можно ремонтировать телефон?

- В течение гарантийного срока — если вы свой телефон не роняли, не ломали, не заливали, соблюдали все правила эксплуатации, дефект предположительно производственный, надо использовать обычную гарантию. Идите в магазин или авторизованный сервисный центр. По обычным товарам можно не проводить ремонт, а сразу потребовать возврат денег или обмен. По технически сложным товарам из вот этого перечня чаще всего добиться возврата или обмена можно по итогам хотя бы одного гарантийного ремонта.

- В течение срока действия страховки — если случай явно не гарантийный или вам отказали в гарантийном обслуживании, проверьте свой полис и правила страхования. Возможно, удастся получить что-то со страховой компании.

- После окончания гарантийного срока — возможен ремонт по дополнительной гарантии (сертификату).

Что такое страхование автомобилей от поломок

Ни один автомобиль, в том числе недавно сошедший с конвейера, не является надежным на 100%, а поломка может произойти в любой момент, вследствие производственного брака, технологической недоработки или элементарного износа деталей и узлов. Если автомобиль куплен в салоне официального дилера и находится на гарантии, то ремонт поломки ляжет на плечи дилера, в отличие от ситуации, когда автомобиль приобретен с рук, имея определенный износ.

Именно для изношенных авто актуальным вопросом является получение дополнительных гарантий в отношении компенсации стоимости ремонтных работ, если случится поломка не охваченная прочими страховыми полисами.

По сравнению с ОСАГО или КАСКО, страхование автомобилей от поломок считается высоко рисковым, так как внутренние неисправности транспортных средств случаются чаще, чем аварии по личной вине или из-за воздействий сторонних лиц. Несмотря на это некоторые страховые компании практикуют оформление отдельных полисов, компенсирующих долю стоимости ремонта, либо проводят подобную страховку в виде дополнения к действующему договору КАСКО.

Понятие

Под страхованием автомобиля от поломок следует понимать ограниченный перечень самопроизвольных выходов из строя узлов или агрегатов автомобильной и автобусной техники, которые не спровоцированы аварией, злонамеренными действиями или воздействием стихийных сил. Подход к страхованию транспортных средств от поломок четко не формализован и определяется условиями действующих у отдельных страховщиков программ.

Под страхованием автомобиля от поломок следует понимать ограниченный перечень самопроизвольных выходов из строя узлов или агрегатов автомобильной и автобусной техники, которые не спровоцированы аварией, злонамеренными действиями или воздействием стихийных сил. Подход к страхованию транспортных средств от поломок четко не формализован и определяется условиями действующих у отдельных страховщиков программ.

Как следствие, однозначной трактовки понятия подобного вида страхования не существует, так как разнообразие видов компенсации ущерба при поломке авто делает его слишком размытым.

Его виды

Разные страховщики предлагают дифференцированные услуги, в том числе:

- частичная или полная компенсация ремонта в автосервисах партнеров;

- текущий ремонт авто при поломке на дороге с выездом бригады ремонтников на место;

- транспортирование поломанного автомобиля к месту диагностики и ремонта;

- выезд аварийного комиссара для диагностики поломки и консультативной помощи.

В зависимости от способа оформления, страхование транспорта от поломки градируется на:

- оформление независимого полиса;

- формирование дополнения к действующему договору КАСКО.

Про правила страхования автомобиля от поломок читайте ниже.

Правила

Для того, чтобы реализовать страховку автомобиля от неисправностей, возникающих на дороге или при стоянке, необходимо, чтобы транспортное средство было признано исправным, а значит подлежит техническому осмотру и диагностике уязвимых узлов и агрегатов.

Средние тарифы

Стоимость страховки от поломок автомобилей будет зависеть от множества взаимосвязанных аспектов, в том числе:

Стоимость страховки от поломок автомобилей будет зависеть от множества взаимосвязанных аспектов, в том числе:

- какой комплекс услуг предусматривает вид страхования;

- степени износа транспортного средства и отдельных его составляющих;

- предусмотренной предельной суммы возмещения ущерба;

- марки автомобиля, так как, чем свежее авто и выше стоимость, тем больше финансов следует привлечь на ремонт.

Стоимость страхового вознаграждения может составлять от нескольких сотен, например, при условии только буксирования до ближайшего ремонтного пункта, до нескольких десятков тысяч, если предусматривается полное восстановление состояния авто, относящегося к премиум-классу.

О том, как застраховать машину от поломок, читайте в следующем разделе.