Где взять деньги на покупку автомобиля

Несмотря на острую нехватку денег, многим семьям все же удается обзавестись машиной. В городах под завязку забиты дороги, приходится долго искать место для парковки. Из окон многоэтажек небольшого города на 50 тыс. жителей открывается вид на заполненные стоянки, в ПГТ и селах поток автомобилей становится все плотнее.

Подобные наблюдения показывают, что сесть за руль собственного автомобиля вполне реально. Многие люди считают это естественным и необходимым даже при зарплате ниже среднего. Но откуда же берутся деньги в семьях с небольшим достатком?

Способы, связанные с наименьшими рисками, немного оттягивают сам факт приобретения, но зато подходят практически всем. Одним из таких способов получить деньги на автомобиль является самостоятельное накопление средств. Многим приходится снижать расходы либо повышать доходы, чтобы откладывать деньги на свое авто.

Существует масса других способов получить или сэкономить деньги. Быстро приобрести машину могут те, кто имеет небольшой, но стабильный доход.

Идея 1. Оформить кредит

По статистике на 2018 год, более 49% проданных с нуля машин в России были «кредитными». Количество кредитов на авто с пробегом заметно возрастает год от года. Этот способ является самым популярным для получения необходимых средств на долгожданную покупку.

В зависимости от условий, потенциальные покупатели рассматривают целевые или нецелевые виды банковского финансирования, и выбирают для себя наиболее выгодный.

Идея 2. Заключить договор лизинга

Лизинг как специфическая форма кредитования набирает популярность в России. Приобрести автомобиль по договору лизинга сейчас можно и физическому лицу.

В большинстве случаев он имеет форму аренды с последующим правом выкупа. Автомобиль передается в аренду физическому лицу согласно условиям договора, пока его стоимость не будет погашена посредством регулярных лизинговых платежей.

Идея 3. Воспользоваться кредитной картой

Покупка машины с помощью кредитной карты пользуется меньшей популярностью, но все же практикуется в нашей стране. Это реальный способ получить недостающую сумму, хоть он и связан с определенными рисками.

Если действовать осторожно и помнить о необходимости своевременного погашения кредита, такой способ вполне можно считать рабочим

Идея 4. Получить доход от вложений

Если для покупки машины не хватает денег, можно поправить положение, открыв вклад в банке. Доход, получаемый от этой операции, будет зависеть от вложенной суммы, пополнений вкладчика, срока вклада и процентной ставки.

Клиент банка размещает имеющиеся у него денежные средства на специальном счете, а банк, в зависимости от условий договора, платит процент по вкладу.

Режим выплаты процентов может быть разным: есть предложения как с единовременной, так и с периодической выплатой «набежавших» процентов. Величина ставки зависит от множества факторов, но чем она выше, тем выгоднее для вкладчика.

Идея 5. Использовать материнский капитал

На Федеральном уровне использовать маткапитал для покупки автомобиля нельзя. Однако регионы РФ имеют право реализовывать собственную программу регионального материнского капитала (РМК).

Воспользоваться этой возможностью в настоящий момент могут жители некоторых регионов страны.

Идея 6. Обратиться за государственной субсидией

По закону некоторые категории граждан могут получить субсидию на покупку автомобиля в кредит. Государство поможет с уплатой процентов, а это значительно сократит сумму выплат. Льготные программы предлагают выгодные условия для заемщиков.

Жители Дальнего Востока получают скидку в размере 25% стоимости. В настоящее время программа пролонгирована и действует до 2020 года.

Идея 7. Добиться скидки в автосалоне

Немногие знают, что цена на машину в автосалоне может быть существенно снижена благодаря грамотным действиям покупателя. Достаточно посетить несколько салонов и попросить дилеров распечатать прейскурант. Путем сравнения прейскурантов покупатель дает понять дилеру, что ищет для себя наиболее выгодное предложение.

С наибольшей вероятностью они пойдут на это в конце года, когда «горят» планы продаж. При удачном раскладе можно купить автомобиль в салоне практически по себестоимости.

Автомобиль за год: реально ли?

Вот мы и подошли к главному. Давайте все посчитаем: если Ваша зарплата 30000, то прилагая максимум усилий, откладывать можно около 6 тыс. за месяц. Это минимум, и именно такая сумма, т.е. около 20% доходов в среднем уходит на ненужную ерунду, и их можно и нужно откладывать.

Таким образом, даже откладывая 6 тыс. в месяц, через год у Вас может выйти около 70 тысяч рублей. Идем дальше. У большинства из нас имеются ежеквартальные премии, бонусы, 13-я зарплата. Откладывая от них пусть даже половину, за год может выйти около 30 тыс. А если их совсем не тратить (а автомобиль же того стоит!) то может выйти 50-60. Итого уже 100 тыс. за год, а если постараться 120-130 тыс. – реальная цифра. К тому же я привел не самую большую сумму, откладываемую с ежемесячной зарплаты – если у Вас не очень большая финансовая нагрузка, Вы сможете и больше.

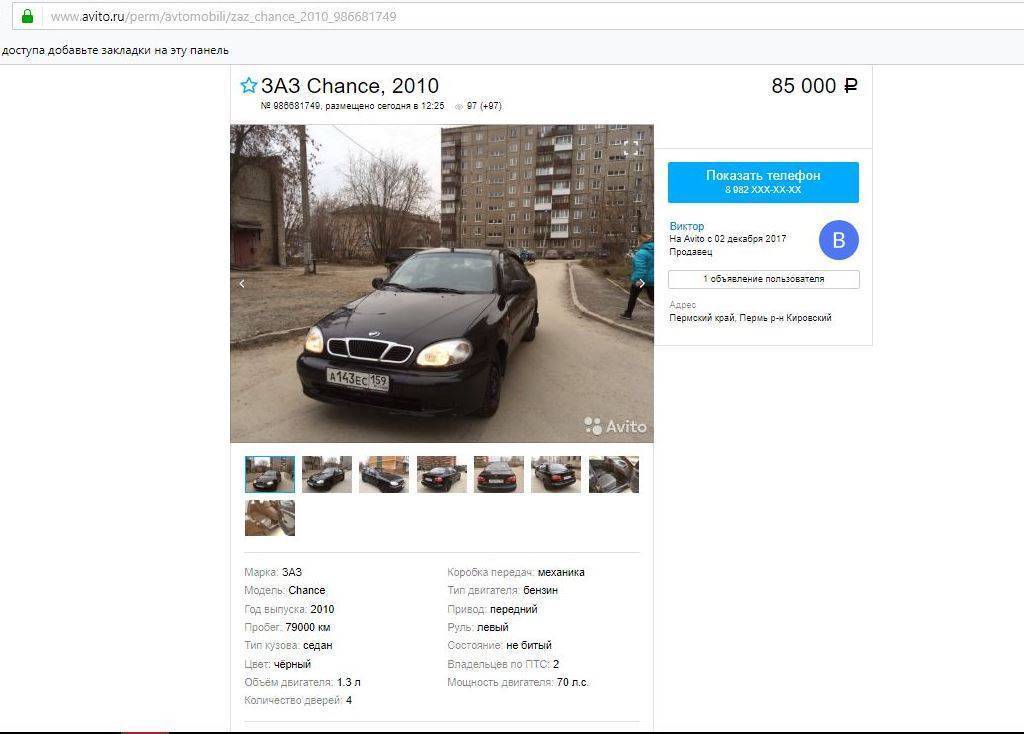

Итак, первым моим автомобилем стал «Zaz Chance 1.5.» С момента покупки я откатал на нем более полугода (11 тыс.км) и он ни разу меня не подвел. За него могу поручиться, и именно их мы сейчас посмторим на авито. Смотреть будем по всей России, но и в регионах их продается достаточно много.

Вот и первое объявление с очень приятной ценой и отличным пробегом. Однако двигатель объемом 1.3 литра. Если будете рассматривать эту марку, то лучше искать двигатель 1.5 — он пободрее, да и по мнению специалистов — надежнее. Зато у данной модели классный цвет.

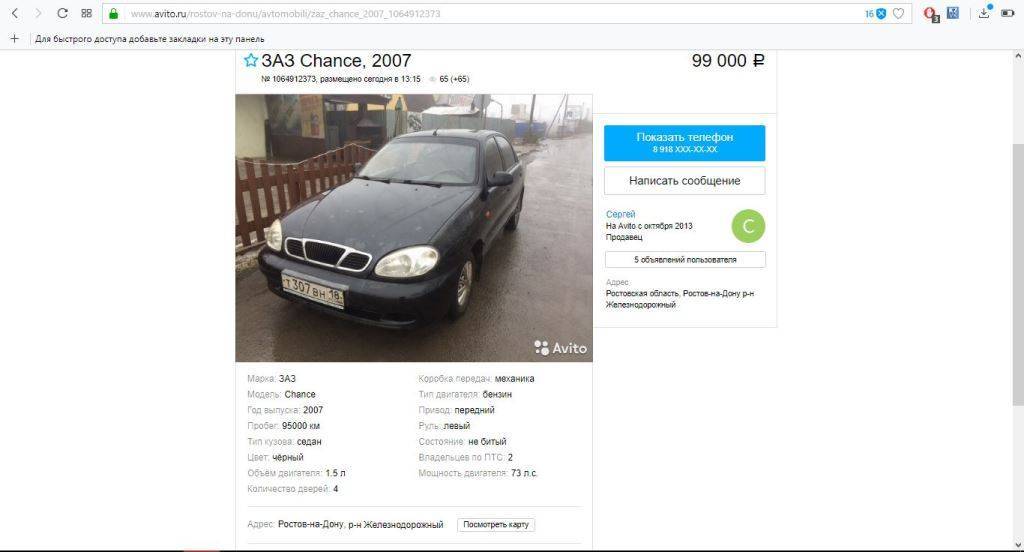

А вот и вариант с двигателем 1.5 — и все по той же приятной цене. Пробег меньше 100 тысяч, что очень даже приемлемо за такую цену.

И вот ещё вариант — в пределах 100тыс рублей — 1.5. объем двигателя, и цвет приятный. Автомобили я все таки предпочитаю темные.

Мы посмотрели лишь несколько объявлений, и если продолжить искать — то можно будет найти ещё более подходящие и недорогие варианты. Главное, что надежный автомобиль по небольшой цене — это реально. Я пока ездил только на таком, и не могу поручиться за другие модели. Разве что за «Hyundai Accent», но он немного подороже — на него собрать за год не получится, но если Вы не торопитесь, то это отличный вариант. Выбор подержаных авто очень велик, и Вы без труда найдете что-то подходящее по хорошей цене. Главное, покупайте автомобиль, который уже проверен кем-то из Ваших друзей, знакомых, и показал себя с лучшей стороны.

С чего лучше начать?

Конечно же, когда речь заходит о покупке машины, большинство людей представляют в голове новенький Porsche или Mercedes премиум класса, но для начала стоит рассмотреть более реальные варианты. Запомните, что качество и цена машины — совершенно разные вещи, и всегда можно найти хороший автомобиль по доступной цене.

Итак, первым шагом к покупке автомобиля станет его визуализация: вы должны чётко понимать, какая модель нравится больше всего и на что вы готовы пойти ради осуществления этой мечты. Например, в западных странах очень распространена система покупки поддержанных транспортных средств, так как цена на них существенно ниже, а качественно практически ничем не отличается от новых моделей.

Ведение домашней бухгалтерии поможет гораздо быстрее собрать деньги на машину

Ведение домашней бухгалтерии поможет гораздо быстрее собрать деньги на машину

Поэтому, когда вы обдумываете вариант покупки автомобиля, обратите особое внимание на поддержанные марки. Во-первых, если это ваша первая серьёзная покупка и до этого вы никогда не занимались вождением на дорогах, лучше купить более дешёвую машину, чтобы в случае её повреждения было не так обидно

Во-вторых, чем ниже цена, тем быстрее вы сможете найти способ, как насобирать необходимую сумму.

Следующим шагом станет составление плана, куда вы должны вписать свой ежемесячный доход, рассчитать количество денег, которое реально отложить в течение года и указать примерную стоимость машины.

Но прежде чем начинать отказывать себе во всех удовольствиях, сначала следует узнать, как правильно копить и довести дело до конца. Ведь очень часто бывают ситуации, когда человек загорается одной идеей, прикладывает максимальное количество усилий, но затем также быстро перегорает и ставит перед собой новые цели. Когда речь идёт об экономии — главное не переусердствовать. Не нужно ходить на работу пешком, питаться быстрорастворимой лапшой и мыться раз в неделю, напротив, вам нужно грамотно вставить фиксированную сумму в свой план расходов так, чтобы он не сильно ущемлял все остальные интересы. Как это сделать?

Если верить советам экономистов, нормальной суммой, которая не будет отражаться на кошельке человека, и он не будет о ней думать, является 10 процентов от дохода. Но давайте рассмотрим небольшой пример: скажем, машина стоит 300000 рублей, и её хочет приобрести обычный гражданин России с зарплатой 30000. Получается, что ежемесячно покупатель может свободно отложить 3000 рублей. Итого, проведя несложный математический расчёт, окажется, что человеку необходимо потратить больше восьми лет на сбор требуемой суммы. Как вы понимаете, этот срок едва ли можно назвать быстрым и лучше искать другие способы для осуществления своей мечты.

Откладывать деньги стоит только в том случае, если вы имеете чётко поставленную цель

Откладывать деньги стоит только в том случае, если вы имеете чётко поставленную цель

Какой из этого примера можно сделать вывод? Каждый человек сам решает, каким количеством денег он готов жертвовать и какие потребности для него в приоритете. Некоторые смогут спокойно откладывать и 50% от своей зарплаты, а для других даже 10 будут казаться сильным ущербом. Но одно можно сказать точно — если вы хотите накопить деньги на машину, вам в любом случае придётся научиться экономить.

Как накопить на авто с зарплатой 20 – 30 тысяч рублей

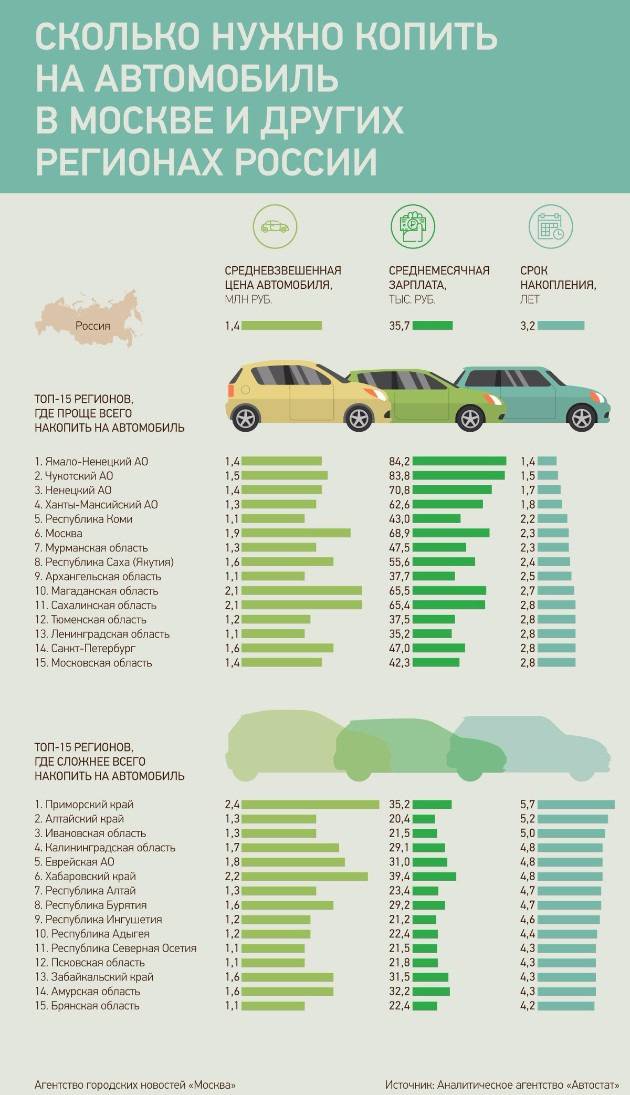

Размер средней зарплаты по стране на 2019 год составляет 42 595 руб. Как накопить на новую машину при маленькой зарплате, да еще без кредита? Судя по опыту многих автовладельцев, быстро сеть за руль вполне реально, если поставить правильную цель.

Приобретение нового Porsche Cayenne при зарплате немногим выше прожиточного минимума – едва ли достижимая цель. Для начала стоит присмотреться к авто стоимостью 160 000 – 360 000 руб., исходя из своих возможностей.

Далее необходимо как следует изучить рынок. Вторичный рынок может предложить вполне достойные варианты, как отечественного производства (LADA), так и иномарки (Renault Logan). Лучше остановиться на машине возрастом не старше 5 лет, пробегом не более 100 000 км, и одним владельцем. Но в этом ценовом диапазоне вполне реально купить и новую машину, особенно в период действующих акций дилеров.

Определившись с выбором, нужно проанализировать бюджет и начать накопления. Рекомендуемая сумма ежемесячных накоплений варьируется от 10% месячного бюджета и выше.

Откладывать 30% и более при зарплате 20 000 или даже 30 000 рублей – это значит ввести серьезные ограничения, способные повлиять на качество жизни в целом. При этом необходимо будет сократить даже самую важную расходную статью – обязательные выплаты, а также отказаться от лишних трат.

- Съем квартиры и выплата услуг ЖКХ – расходная статья, которую можно урезать. В регионах только на оплату жилья часто уходит половина и более заработной платы. Имеет смысл хотя бы на год перебраться к родственникам, чтобы сэкономить порядка 200 000 руб. и более.

- Курение сигарет из расчета 150 руб. за пачку при условии, что выкуривается половина пачки в день, наносит материальный ущерб в 2 250 руб. в месяц, что составляет 27 000 руб. в год. Если сразу взять и поместить эти деньги в банк под процент, то эта сумма еще и принесет доход.

- Стоит отказаться от приобретения ненужных вещей и всегда составлять списки необходимого. Отказ от ненужного дает минимум 10% бюджета. Отказ от развлечений и регулярной покупки одежды даст еще больший процент. Экономия по всем статьям даст от 20% бюджета, которые отправятся в накопления.

- Все крупные покупки необходимо планировать заранее. Лучше разбить их стоимость по месяцам и сразу учитывать в графе расходов, чтобы не сбить график накоплений.

Данная таблица показывает, сколько денег можно накопить в период от 1 года до 2-х лет, если откладывать определенную сумму только с зарплаты (без учета приработков и способов приумножения капитала).

| Значение параметра ЗП и накопления | ||||||

| Откладываемый процент при значении ЗП | 20 000 | 25 000 | 30 000 | |||

| 1 г. | 2 г. | 1 г. | 2 г. | 1 г. | 2 г. | |

| 10 % | 24 тыс. | 48 тыс. | 30 тыс. | 60 тыс. | 36 тыс. | 72 тыс. |

| 20 % | 48 тыс. | 96 тыс. | 60 тыс. | 120 тыс. | 72 тыс. | 144 тыс. |

| 25 % | 60 тыс. | 120 тыс. | 75 тыс. | 150 тыс. | 90 тыс. | 180 тыс. |

| 30 % | 72 тыс. | 144 тыс. | 90 тыс. | 180 тыс. | 108 тыс. | 216 тыс. |

Чтобы увеличить сумму, Александр Сергеевич (или его неработающая жена) находит подработку. Подработка приносит совсем небольшие деньги – около 5 000 руб. в месяц. В итоге в копилку в месяц отправляется уже 11 250 руб., что увеличит сумму за два года до 270 тыс. руб.

Рассчитывая на получение дополнительного дохода, Александр Сергеевич открывается вклад с ежемесячным пополнением под выгодный процент. За два года на счете будет порядка 300 тыс. руб.

Как набраться терпения и мотивировать себя?

Как и в любом другом вопросе, где необходимо приложить усилия, в вопросе покупки автомобиля придется проявить немного терпения. Как Вы уже поняли — от некоторых привычных удовольствий нужно будет отказаться или сократить их до минимума.

Ну что же, это не проблема, если правильно себя настраивать. Начнем с того, что в течении всего периода накопления, Вы должны находится в процессе выбора своего будущего автомобиля, просматривать различные варианты, сравнивать. Вы должны «втянуться» в мир авто. Подарите себе максимум эстетического удовольствия от автомобилей, постоянно напоминая себе, ради чего Вы стараетесь и ради чего стоит ещё потерпеть.

Если Вы уже выбрали подходящую для себя модель автомобиля, то пусть чаще попадается Вам на глаза — поставьте его к себе на заставку компьютера или телефона. И если у Вас есть возможность проехаться на такой модели авто (например, он есть у друзей, или у родственников) – обязательно сделайте это. Это подарит Вам вдохновение и приток положительных эмоций, которые помогу Вам не остановиться.

Для меня самой большой мотивацией была мечта о путешествия на автомобиле. Раньше, когда мы ездили отдыхать на поезде, например, мы были ограничены одним единственным местом для отдыха и подчинялись датам заранее купленных билетов. Поэтому все время, пока мне приходилось в чем то себя ограничивать, я представлял, какую свободу мне может подарить автомобиль; представлял свои ощущения, когда я буду гнать по бесконечной трассе днем и ночью вдавив педаль газа в пол; как во время путешествия только мы будем решать, куда нам ехать и когда; и за отпуск сможем посетить не один город — а десяток. В конце статьи расскажу Вам о своем первом путешествии на авто, а пока вернемся к теме.

Какие существуют варианты для покупки авто?

У тех, кто решил приобрести себе четырехколесного друга, имеется выбор между первичным и вторичным рынком.

Безусловно, покупка новенькой машины у официального дилера обладает многими преимуществами в виде, полного заводского ресурса, широкой сети лицензированных СТО с большой базой оригинальных запчастей и пр.

Только вот стоимость всех этих удовольствий очень уж кусается.

Неудивительно, что в последние годы растет тенденция выбора вторичного автомобильного рынка, отличающегося гораздо более лояльными ценами.

Для воплощения в жизнь любого варианта у вас есть несколько альтернатив.

- Взять кредит в банке. Этот способ дает возможность приобрести вожделенную машину быстро и без особых сложностей. Вот только выбраться из финансовой кабалы очень трудно. Вы будете вынуждены не только переплачивать по стоимости автомобиля, быстро теряющего в цене, но и тратиться на другие обязательные вещи, например, нотариальную заверку договора. Если уж вы твердо решили избрать данный метод, рекомендую выбирать варианты с первоначальным взносом в размере не менее 40-50%, позволяющим значительно снизить ставку по кредиту.

- Занять у друзей и родственников. Как правило, в этом случае удается обойтись без начисления процентов. Поэтому данный способ экономически выгоднее банковского кредита. Однако, учитывая большой размер суммы, занять ее в полном размере достаточно проблематично. Кроме того, есть шанс потерять друзей, если у вас возникнут сложности со своевременным возвратом долга.

- Накопить самостоятельно. Это оптимальный вариант, хотя он и потребует от вас железной дисциплины и самоограничения во многом. Зато он даст возможность приобрести авто без обращения к посторонней помощи, избежать переплат по кредиту и научиться оптимизировать свой бюджет, что вам не раз еще пригодится. Даже если пока мысль накопительства кажется вам утопической, не спешите с ней прощаться. Давайте попробуем разобраться, реально ли это.

Кредитные карты и займы.

В наши дни многие люди имеют различные кредитные карты и непогашенные кредиты. Все это приводит к тому, что при отдаче этого кредита мы еще отдаем и проценты за пользование чужими деньгами. Да, и это естественно, в современном мире тяжело отказаться от различных соблазнов приобрести себе что-нибудь на эти заемные средства. Но это в конечном итоге приводит к огромным лишним ежемесячным тратам.

К тому же, к примеру, пользуясь кредитной картой мы часто приобретаем себе совсем ненужные вещи (делаем ненужные покупки). Это связано прежде всего с тем, что при расплате в магазине картой мы просто не ощущаем на себе реального присутствия у нас денег. Из-за этого мы очень часто и приобретаем гораздо большее количество товаров, чем нами планировалось.

Если вы полностью не можете отказаться от кредитной карты, то вы можете найти для себя более выгодные предложения от банков, которые очень часто по акции предлагают оформить карту со сниженной процентной ставкой.

Старайтесь друзья не снимать наличные денежные средства с кредитных карт, поскольку, практически любой банк возьмет с вас за это огромную комиссию (проценты). Старайтесь по возможности оплачивать все свои покупки безналичным способом.

Начинаем копить деньги на машину

Начинается самый трудный этап – накопление денег на автомобиль. Разумеется, вы можете пойти альтернативным, на первый взгляд, более простым путем – купить машину в кредит или занять на нее деньги у знакомых. Здесь каждый решает для себя сам, но мне кажется, что загонять себя в кабалу на несколько лет, которые надо будет выплачивать долг или кредит – не самое разумное решение. Поэтому я по личному опыту советую именно копить деньги на машину, а не брать ее в кредит. Тут рекомендую вам следовать простым советам.

- Подсчитаете свои обязательные ежемесячные расходы: платежи за коммунальные услуги, оплату услуг детского сада, траты на передвижение в общественном транспорте, мобильную связь и интернет.

- В течение определенного срока (допустим, полмесяца) скурпулезно фиксируйте все расходы на пищу.

- Тщательно осмотрите собственный гардероб и отметьте для себя, какие вещи вам нужно приобрести в течение предстоящего года. Прикиньте в уме или на бумаге, какова их примерная цена. Получившуюся сумму денег надо поделить на 12 (количество месяцев в году).

- Выделите конкретную сумму денег на отдых, развлечения. Ведь если вы полностью откажетесь от последних, это может стать причиной депрессии, а также разлада в семейных отношениях.

- 3-5% от ежемесячного дохода надо сразу откладывать на непредвиденные расходы.

- Теперь вы знаете свои основные статьи ежемесячных расходов. После получения очередной зарплаты сразу же распределите ее по 5 конвертам: конверт 1 – коммунальные услуги, интернет, общественный транспорт и т.д.;конверт 2 – одежда;конверт 3 – развлечения, отдых;конверт 4 – непредвиденные расходы;конверт 5 – расходы на еду.

- Оставшуюся сумму следует отложить в сторону. Ее-то мы и будем откладывать, чтобы, наконец, накопить на машину.

Ускорение процесса с помощью инвестирования

Различным вариантам возможного вложения денег посвящена не одна моя статья. Я твердо убежден, что без грамотного инвестирования достичь финансовой стабильности практически невозможно.

Посему выбирайте метод, подходящий вам по потенциальным рискам и начинайте работать с небольших сумм.

Купить акции онлайн

Так как у нас стоит цель накопить на авто в течение 2-3 лет, то и варианты для денежных вложений следует выбирать на соответствующий период.

Посему вам не слишком подойдут ПИФы или самостоятельное инвестирование в акции. А вот работа с ПАММ-счетами или бинарными опционами сможет принести прибыль в краткосрочной перспективе.

Отлично, если у вас есть какая-либо недвижимость, которую можно сдать: гараж, помещение под склад или комната в квартире.

Помните, что даже обычное размещение средств на депозите является более перспективным вариантом, нежели их хранение дома в банке с крупой.

№2 Быстро, но с опаской

Инвестирование – существует ряд компаний, которым можно доверить свои средства или даже самостоятельно начать инвестировать. Звучит соблазнительно, но перед тем, как заниматься данной сферой, советуем проштудировать все материалы из данного раздела.

В целом, выгодные предложения по инвестированию существуют у:

- MoneyMan

- Открытие Брокер

- Сбербанке

MoneyMan привлекает инвестиции для выдачи микрозаймов. Причем, в отличие от многих других «коллег» не предлагает вам взять на себя проблемы с кредитованием, проверкой клиентов и т.д. Вы просто вносите средства, как обычный инвестор, а по окончании оговоренного периода получаете их обратно вместе с заранее указанными в договоре процентами. Цифры получаются симпатичными – от 10% годовых.

Открытие Брокер – это уже лига постарше. Для тех, кто потратил какое-то время и разобрался в базовых вопросах инвестирования. И мы крайне не советуем бросаться в таинства подобного инвестирования очертя голову. Тут придется хотя бы 3 – 4 месяца потратить на образование и гарантированно «убить» первое небольшое вложение, чтобы разобраться, что к чему. На выходе может получиться симпатичная прибыль. Главное, понимать, что это тоже формат накоплений, а не рулетка, где нужно срочно «все поставить на красное и выиграть». Так не бывает. И такие истории всегда заканчиваются печально.

Сбербанк – предлагает довольно внятные инвестиционные инструменты. В том числе, инвестиции непосредственно в сам Сбербанк. Тоже неплохой вариант, как накопить на квартиру, если у вас есть неплохой стартовый капитал (от 1 – 1,5 миллионов), но ипотеку брать вы решительно не хотите, или вам просто не одобрят пока ту сумму, которая нужна. В целом доходность может получится до 10 – 15% в год. Правда, год на год не приходится и может быть период небольшого минуса.

Данные способы подходят только людям, располагающим свободными суммами. Financer.com предупреждает: ! Ни в коем случае нельзя брать кредиты под подобные инвестиции ! Ни в коем случае нельзя выбирать любой из данных вариантов, не почитав соответствующие статьи экспертов. ! Ни в коем случае нельзя инвестировать подобным образом «последние деньги», да еще и целиком. Никогда не храните все яйца в одной корзине.

№6 Если у вас нет жилья

В ситуации, когда вы арендуете квартиру, вариант с ипотекой также может оказаться более выгодным. С большой долей вероятности вы будете отдавать примерно те же деньги, только уже за свое жилье.

Если вы живете в бесплатном общежитии или аналогичном месте, задумайтесь о том, чтобы начать с более скромной покупки – не стоит сразу замахиваться на «двухкомнатные хоромы в Москве». Во-первых, цены постоянно растут. Можно попасть в порочный круг, когда вы все время копите, но вам все время не хватает. Во-вторых, своя территория – свои правила. Получив пусть даже комнату, но свою, вы увидите, насколько проще станет наращивать «финансовую подушку».

Вы станете спокойнее. Получив определенный результат, больше поверите в свои силы. Вырастет ваша личная эффективность – а с ней и доходы.

Шаг 1. Подработка у мужа

Муж устроился на подработку. В месяц — это дополнительно 5000 рублей. Работа оказалась простой и легкой: два раза в неделю подрабатывать ночным сторожем. После своей основной работы он сразу отправлялся на подработку, там была возможность и поспать, и даже телевизор посмотреть. Никакие сложные объекты охранять было не нужно, и видеокамер там не было. Это и понятно, так как у охранников зарплата намного выше. А ему просто нужно было присматривать за небольшим складом.

Вот эту его небольшую зарплату мы стали откладывать. Но все равно в год мы смогли бы накопить только 60000 рублей. Сумма хорошая, но я стремилась предпринять еще более действенные способы — я слишком твердо шла к своей цели.

Признаюсь честно, копить — очень сложно, особенно такими малыми суммами. А когда возникала нехватка денег или что-то сильно было необходимо, я все же из отложенных денег тысячу да возьму.

Существуют ли правила экономии денег: как научиться откладывать

Общих норм и правил, которые бы подошли для всех, к сожалению, не существует. Каждый человек должен самостоятельно понимать, какие траты для него являются необходимыми, а какие можно сократить. Но, тем не менее, можно выделить схему, которая поможет всем научиться грамотно распоряжаться своими средствами.

Хорошим решением является составление таблицы в Excel, куда вы будете заносить все свои доходы и расходы. То есть в первой графе указать все источники заработка и общую сумму, получаемую за месяц. Далее следует расписать свои расходы по пунктам, и понять, сколько денег вы тратите на различные нужды. Не стесняйтесь прописывать полностью все траты, отдельно выделите графу походы в караоке, траты на одежду, проезд, пополнение мобильного счёта и прочие бытовые вещи.

Очень важным критерием является систематическое откладывание денег. Подход: в этом месяце ничего не отложу, зато в следующем отложу 70% дохода — не подойдёт. Вы должны жертвовать определённой фиксированной суммой регулярно, и при появлении дополнительных возможностей только её увеличивать! Например, можно отложить все деньги, подаренные на день рождения или другой праздник.

Никогда даже не допускайте мысль потратить те деньги, которые уже накопили. Очень часто такое происходит, когда человек прошёл половину пути и располагает достаточно приличной суммой. В этот момент в голове начинают появляться мысли: а оно мне надо? Ведь гораздо лучше взять эти деньги и поехать с друзьями отдыхать в жаркие страны

Но важно помнить, что путешествия или другие необдуманные траты носят лишь кратковременный характер, а машина прослужит минимум пять лет

Обязательно заведите себе привычку записывать все расходы, включая даже самые незначительные

Обязательно заведите себе привычку записывать все расходы, включая даже самые незначительные

В случае если вы не знаете, как быстро накопить денег, а ежемесячный доход не позволяет откладывать хотя бы 20-30%, следует задуматься о возможности подработки. Например, фрилансеры зарабатывают примерно 15-20 тыс. в месяц, тратя на работу несколько часов в день или посвящая этому выходные.

Если вы склонны к необдуманным тратам и не уверены, что сможете удержаться от соблазна потратить деньги, можно сделать вклад в банк, благодаря чему вы заодно приумножите вложенные средства. Да, процент выйдет небольшой, но зато вы получите гарантию сохранности средств и будете уверены, что они никуда не пропадут.

Итак, подводя итог, можно сказать, что накопить на машину вполне реально, и тысячи людей в течение нескольких лет спокойно находят требуемую сумму.