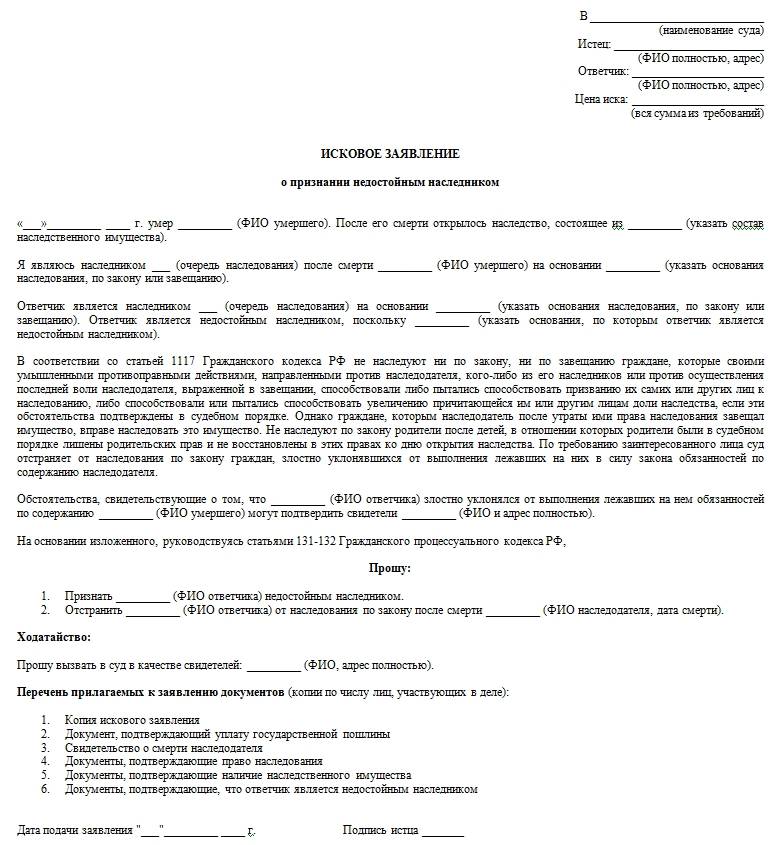

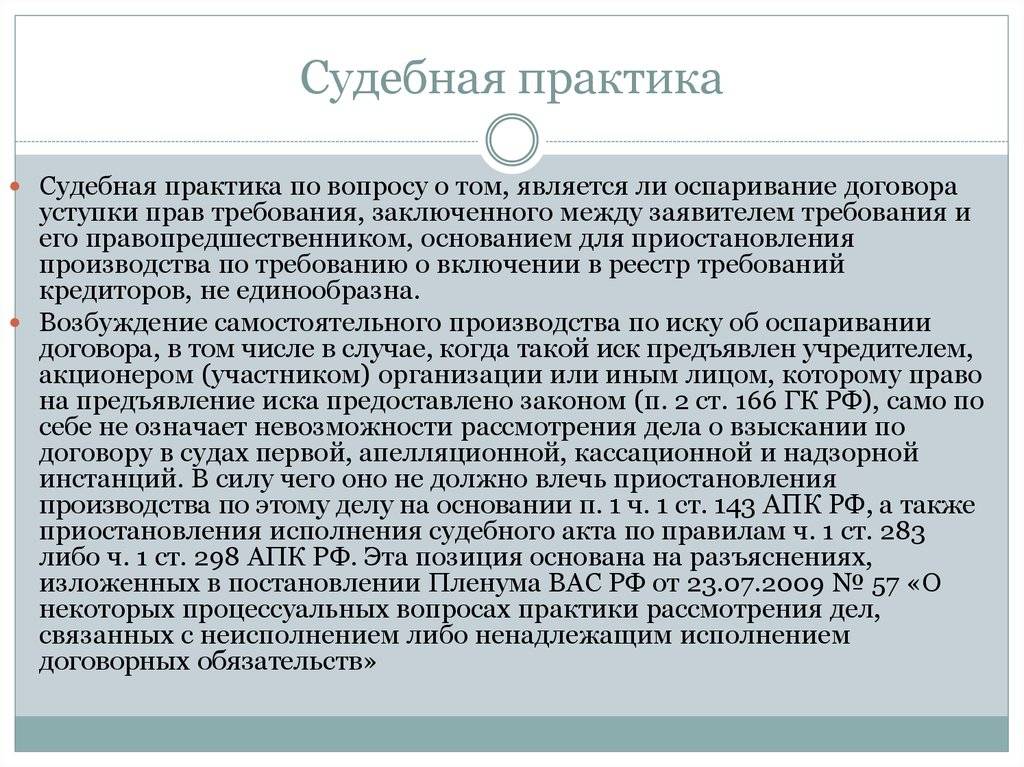

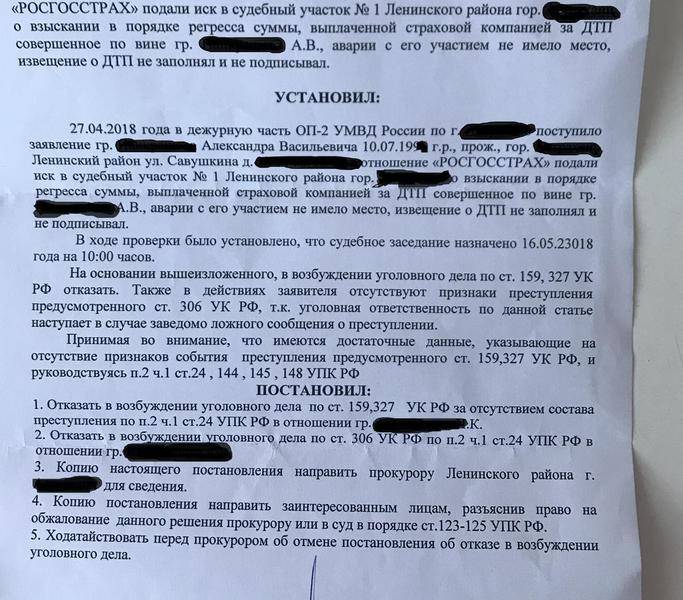

Судебная практика по регрессу

Требования по регрессу страховщик предъявляет виновнику ДТП при обстоятельствах, указанных в ст. 14 Закона об обязательном автостраховании. Выплаты по регрессу взыскиваются только после возмещения страховой компанией вреда, полученного потерпевшим. Регресс применяется к тому, кто управлял автомашиной в момент ДТП, а не, например, к собственнику или страхователю.

Также регресс может предъявить Российский союз автостраховщиков, если он выплачивал по вреду, причиненному здоровью потерпевшего, в котором у виновного не было полиса ОСАГО.

Обстоятельства возникновения регресса

По регрессу, связанному с вождением в нетрезвом состоянии, вопросов обычно не возникает. И арбитражные суды, и суды общей юрисдикции (СОЮ) решают положительно дилемму о взыскании с виновника средств по регрессу, если установлен факт опьянения водителя в момент аварии.

Постановлением Президиума Верховного Суда в Обзоре судебной практики еще в 2006 году было определено, что лицом, который не должен управлять ТС, признается человек:

- не сдававший на права, и, соответственно, не получавший их;

- управляющий ТС не «своей» категории;

- лишенный прав.

Опять же практика по подобным вопросам одинакова в судах для как физических, так и для юр. лиц.

Не вызывают затруднений и вопросы умышленного причинения вреда, случаи сокрытия с места происшествия и аварий, случившихся вне периода, предусмотренного страховкой.

Если виновник не вписан в страховку

Наиболее сложными в делах по регрессным требованиям являются случаи, когда виновник не указан в страховке. Раньше, в арбитражных судах по авариям, когда управлявший не входит в число водителей по полису, отказывали в выплате, что, впрочем, неразумно. В последнее время и СОЮ и арбитражные суды, в том числе и Высшие, сходятся в том, что если водитель не должен был садиться за руль этого авто, применяется регресс.

Затруднение возникало по следующему вопросу: можно ли взыскивать с собственника или страхователя, управлявшего автомобилем, но отсутствующим в списке лиц, которым разрешено вождение на данном ТС. В таких обстоятельствах судами часто принимались противоречивые решения.

Точки над i в этом вопросе расставило определение Судебной коллегии ВС РФ от 19 мая 2016 года. В нем сказано, что достаточным условием возникновения у страховщика права требовать по регрессу с виновника ДТП, не указанного на бланке полиса, компенсации, является управление им автомобилем. То есть не имеет значения, страхователь он, собственник или еще кто-то. Исключение составляют случаи угона, то есть когда машиной незаконно завладело третье лицо.

Примеры из судебной практики по спорам со страховыми компаниями

Чтобы наглядно прояснить ситуацию с позицией судов по гражданским делам с участием страховых компаний, стоит рассмотреть несколько наглядных примеров из судебной практики.

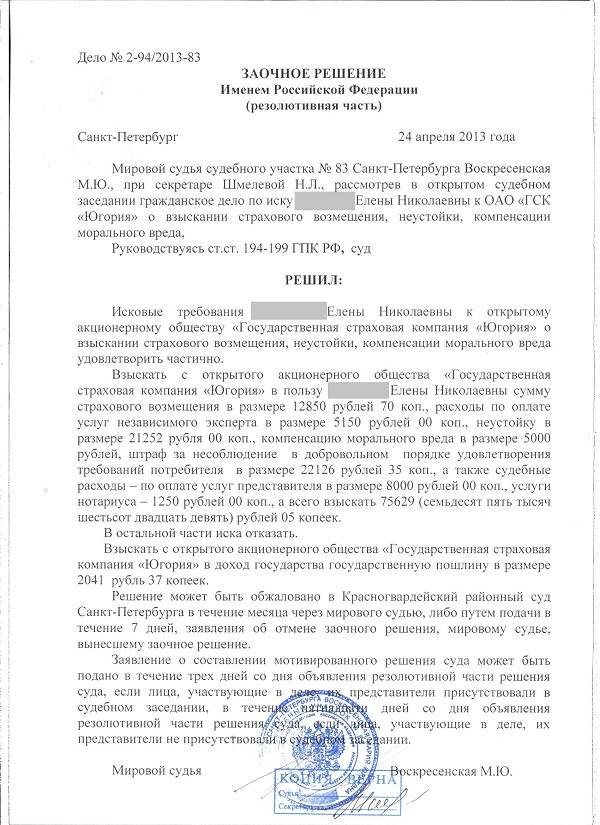

Пример 1. В результате аварии автомобиль потерпевшей стороны полностью сгорел. Страховая компания не стала выплачивать пострадавшему компенсацию, сомневаясь в том, что пострадал именно застрахованный автомобиль. Автомобиль был настолько поврежден, что установить его принадлежность было весьма затруднительно.

По совету автоюриста потерпевший инициировал проведение экспертизы, которая помогла идентифицировать автомобиль по его VIN номеру. Заключение эксперта было положено в основу искового заявления.

Решением суда в пользу истца были взысканы:

- страховые выплаты по КАСКО;

- сумма его затрат на проведение экспертизы;

- оплаченная им госпошлина;

- неустойка.

Первоначальный отказ страховщика возместить ущерб привел к существенному увеличению взысканной с него суммы в пользу пострадавшей стороны.

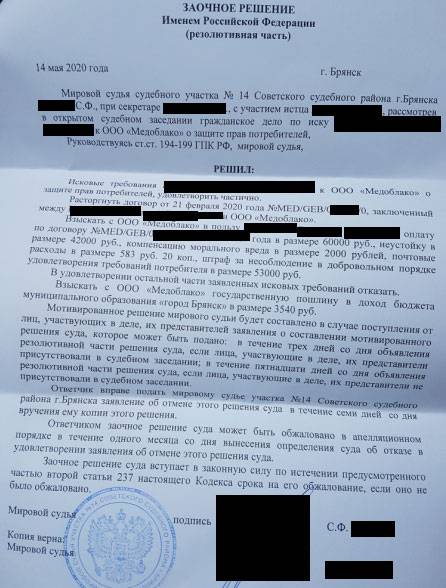

Пример 2. Причиной отказа заявителю в выплате ему страхового возмещения послужила ссылка на то обстоятельство, что водитель автомобиля был пьян. Никаких медицинских подтверждений этому факту не имелось, так как освидетельствование водителя не проводилось.

Поэтому суд вполне обоснованно согласился с доводами истца и взыскал со страховщика:

- страховое возмещение;

- уплаченную истцом госпошлину;

- сумму морального вреда.

Не согласившись с данным решением суда, ответчик обжаловал судебное решение. Вышестоящий суд оставил решение без изменения, посчитав при таких обстоятельствах факт алкогольного опьянения водителя недоказанным.

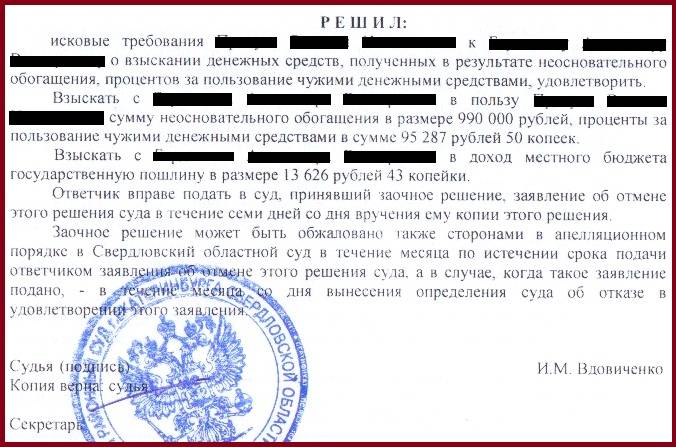

Пример 3. Оставленный на парковке дорогой автомобиль был кем-то поцарапан. Обращение его владельца в страховую компанию о получении выплаты по полису КАСКО было оставлено без удовлетворения.

Основанием для принятия такого решения послужил акт проведенной страховщиком экспертизы, из которого следовало, что данные повреждения не могли быть причинены автомобилю в указанное заявителем время.

Проведенная по совету опытного юриста повторная экспертиза дала противоположное заключение. В результате переговоров сторонам не удалось достичь компромисса в решении данного вопроса, который был передан для разрешения в суд.

Решением суда со страховщика помимо компенсационной выплаты были взысканы суммы в счет возмещения расходов истца на оплату госпошлины, проведенной экспертизы и услуг юриста.

Как видно, большинство решений страховых компаний не соответствует закону и признаются судами незаконными. Поэтому при получении отказа имеет смысл обратиться к юристам для получения квалифицированной помощи. Это поможет получить денежную компенсацию в целях возмещения причиненного потерпевшему вреда.

Это интересно: Действия при эвакуации автомобиля: выявляем суть

Взыскание неустойки со страховой компании по ОСАГО в судебном порядке

По взысканию неустойки с СК практика обширна. Как правило, требования о ней подаются одновременно с просьбой взыскать со страховой неуплаченную сумму по страховке. Мнения судов по вопросам о ней закреплены Верховным судом.

Постановление №2 Пленума ВС РФ

В нем по поводу неустойки заявлены следующие положения:

- страховая не должна выплачивать неустойку и прочие дополнительные платежи, если нет документов, необходимых для урегулирования убытков;

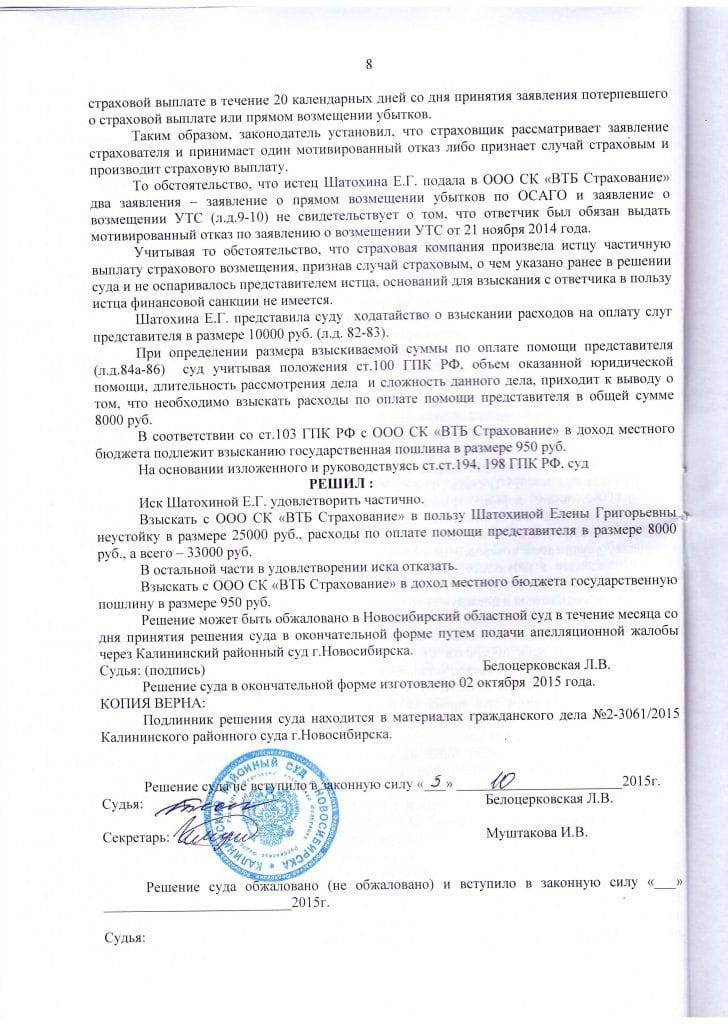

- требования по неустойке не удовлетворяют, если судом будет установлено, что потерпевший злоупотреблял своим правом, например, не предоставил свою машину на экспертизу;

- в выплате неустойки не отказывают по причине незаявления о ней в досудебной претензии, если таковая была по страховой выплате.

- сумма неустойки определяется как 1% от страхового возмещения, положенного в конкретном случае (в том числе при возмещении в натуре), за каждый день, минус уже уплаченная страховой сумма;

- неустойка считается с 21-го дня после даты получения СК всех документов, положенных для проведения выплаты;

- при ремонте в СТОА за задержку в ремонте отвечает страховая, она же и компенсирует задержку

- может быть взыскана только согласно законодательству об ОСАГО;

- размер неустойки может уменьшается по решению суда только при наличии заявления об этом от ответчика, а также в случае, когда суммы неустойки явно неадекватна;

- РСА тоже обязан выплачивать неустойку, при нарушении со своей сторону сроков.

Обзор практики по неустойке

В обзоре практики судов, Утвержденной Президиумом ВС 22.06.2016, в основном приводятся примеры решений по тем же пунктам, рассмотренным в Постановлении № 2. А также не упоминавшиеся там, а именно:

- неустойка рассчитывается с суммы всех расходов, понесенных потерпевшим, а не только с расходов на ремонт;

- неустойка обязательно выплачивается, как и прочие штрафы и санкции, при подаче потерпевшим для получения выплаты документов, установленных законом.

Статья в тему: Расчёт неустойки по ОСАГО: формула вычисления и судебная практика

Порядок действий

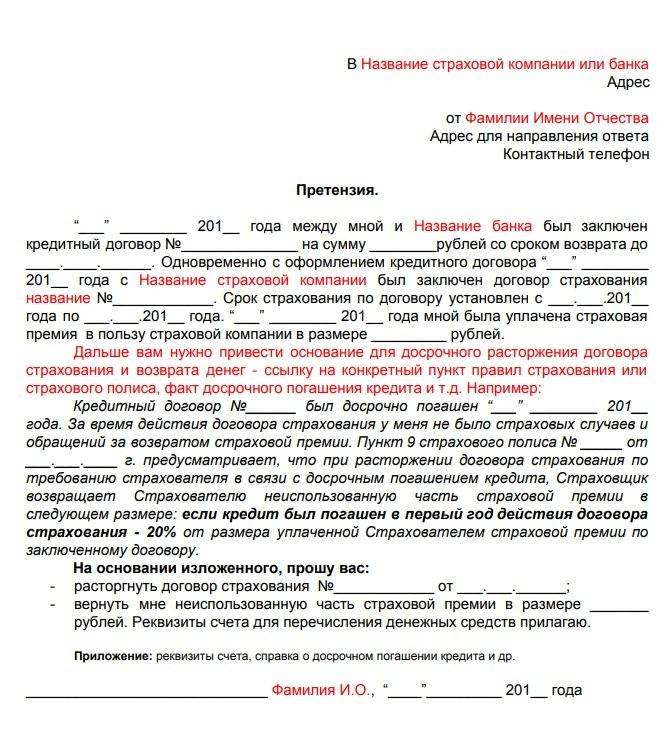

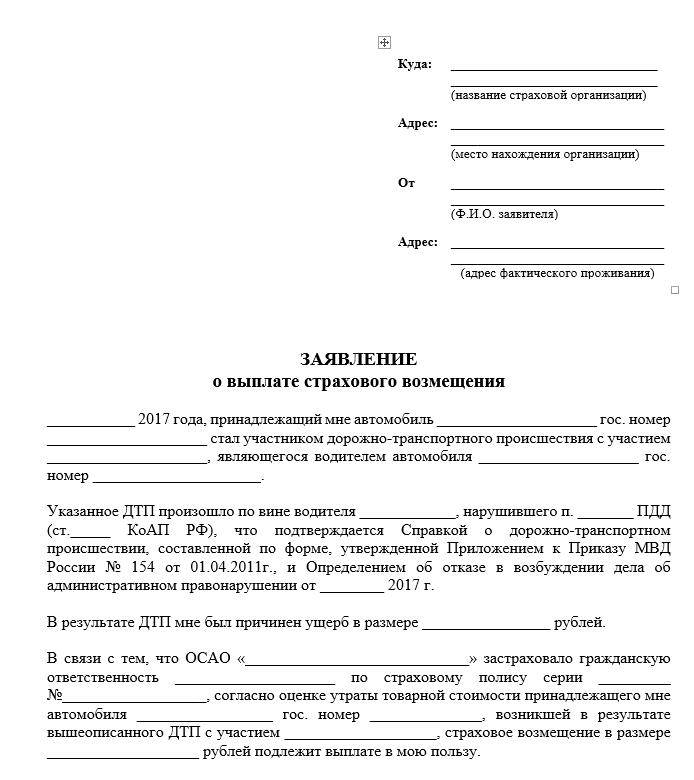

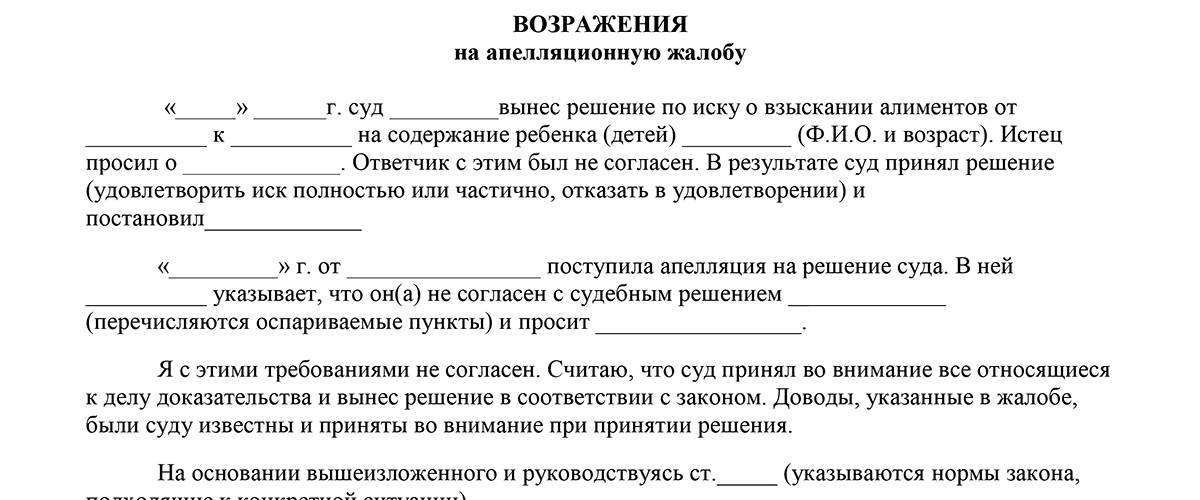

До подачи заявления в суд истец должен потребовать выплату у страховщика в досудебном порядке. Для этого необходимо составить заявление: претензию на получение компенсации. Если страховая компания после рассмотрения заявления откажет в выплате, необходимо решать вопрос через суд.

Досудебная претензия

Подать заявление с претензией в адрес страховщика клиент может в течение 10 дней с момента решения по вопросу о назначении выплат (или отказе). Страховая компания обязана рассмотреть предъявленный документ также в течение 20 дней и решить, будет ли доплата возмещения, или прислать аргументированный отказ.

С официальным отказом по досудебной претензии от страховой заявитель должен обратиться для подачи иска. Без отказа по претензии заявление истца могут не принять, так как он просрочил сроки обращения к страховщику на этапе досудебного урегулирования вопроса.

Досудебная претензия составляется в форме заявления в 2 экземплярах. В документе заявитель подробно излагает причину обращения и требования (как по будущему иску), указывает наименование организации-ответчика, свои Ф.И.О. и данные паспорта. Претензия должна быть подписана заявителем лично.

Подготовка иска

После получения официального отказа от страховщика истец имеет право обратиться в суд. При подготовке иска рекомендуется воспользоваться образцами документов. Они помогают сэкономить время на составлении заявления.

Участие в разбирательстве

Истец присутствует на суде лично, если только не имеет весомых причин не находиться в зале заседания (например, в случае тяжелого заболевания). Он также может поручить ведение дела по иску своему представителю – адвокату, который будет от имени клиента защищать его интересы.

В процессе разбирательства истец имеет право приводить аргументы в защиту иска, чтобы увеличить шансы на одобрение суда и получение компенсации от страховой компании.

Возникновение страхового спора

Страхование может осуществляться в различных социальных сферах и касаться как личного здоровья гражданина РФ, так и его имущества. При этом обязательным условием является двухстороннее заключение договора, согласно которому страхователь обязуется вносить регулярный платеж, из которого и формируется фонд для страховой выплаты. Страховщик со своей стороны обязуется выплатить страховку в случае, если наступили оговоренные в договоре обстоятельства. Но если есть официальный документ в котором оговорены все условия, то каким образом страховая компания может позволить себе уменьшить выплату или не осуществить ее вообще?

Это интересно: Как проверить автомобиль на угон и ДТП онлайн?

Иск к банку о навязывании услуги страховки

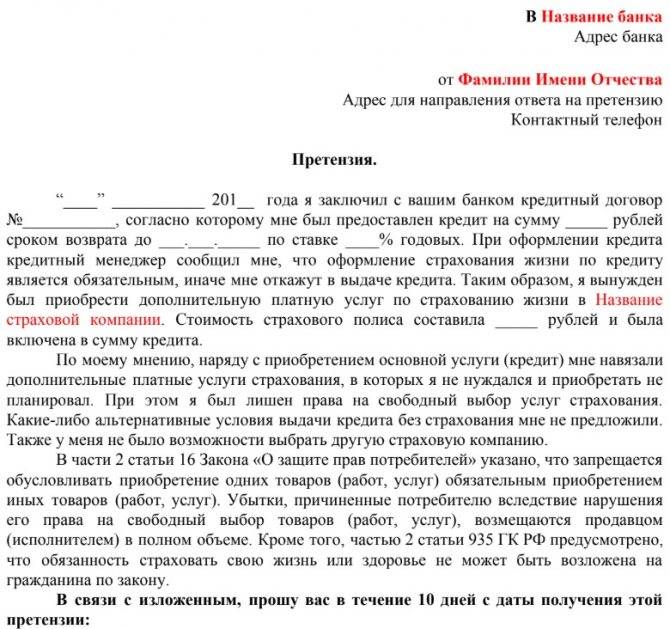

Если клиент не согласен с условиями страховки, навязанными ему банком, он вправе обратиться в судебную инстанцию с соответствующим иском. Судебная практика показывает, что при обоснованном предъявлении исковых требований, в большинстве случаев они удовлетворяются судом.

Заемщик должен действовать в следующем порядке:

- Собрать необходимый пакет документов.

- Обратиться с заявлением к финансовому уполномоченному, о правомерности подачи иска.

- При получении положительного результата составить и подать иск в судебный орган, приложив необходимую документацию.

Иск составляется с обязательным указанием следующей информации:

- наименования судебной инстанции;

- сведений об истце и ответчике;

- обстоятельств дела;

- сути претензий к ответчику, со ссылкой на положения законодательных актов, подтверждающих их правомерность;

- перечня прилагаемой документации.

В завершение истец указывает текущую дату и ставит личную подпись.

Поданный иск должен сопровождаться следующими документами:

- гражданским паспортом истца;

- оригиналами кредитного и страхового договоров;

- документальным подтверждением уплаты взносов по страховке;

- справкой, указывающей на своевременность погашения кредита.

Судебная практика показывает, что по большинству дел клиент может надеяться на положительный результат. Но следует учитывать, что финансовые организации располагают обширным штатом квалифицированных юристов, отстаивающих интересы банка. Кредитор обычно действует, используя лазейки в законодательстве, поэтому отстоять свои права при получении кредита и отказаться от страховки, как показывает опыт судебной практики, достаточно сложно.

Стоит ли судиться со страховой

При возникновении проблем со страховой организацией не все клиенты спешат обращаться в судебные органы. Если страховщик отказывается платить, некоторые владельцы полисов сначала пробуют взыскать оплату в претензионном порядке, и только после неудачной попытки приносят иск по страхованию в суд.

Клиенты, чей размер невыплаченного ущерба не превышает 2 000 рублей, в 9 из 10 случаев не судятся со страховщиками. Они не хотят тратить время на судебные тяжбы, предпочитая ограничиться негативным отзывом на сайте и недовольными высказываниями в офисе компании. Но есть веские причины, по которым подавать иск по страхованию не только можно, но и необходимо:

- Возможность взыскать ущерб в 100% размере. В случае выигрыша суд может обязать компанию выплатить всю компенсацию, в которой изначально было отказано.

- Возврат издержек в процессе судебного разбирательства. Например, клиент может включить услуги юристов в список финансовых требований.

- Получение компенсации за моральный вред. Размер – прерогатива клиента. В судебной практике были случаи, когда по иску в страховании выплачивались суммы в размере 100 000 рублей и более, если суд принимал решение в пользу заявителя.

Кроме возможности получить финансовую компенсацию, клиент получает моральное удовлетворение от возможности восстановить справедливость. Владелец полиса может доказать другим клиентам, что страховщик – ненадежный, тем самым защитив их от приобретения ОСАГО (или другого вида услуги) в данной организации.

Расчет судебных расходов

При обращении с иском по страхованию следует заранее произвести расчет примерных расходов и оценить, какую сумму ущерба в итоге взыскать.

Какие издержки рекомендуется учитывать при подсчете общей суммы:

- Оплата юридической консультации. Если клиент прибегал к помощи адвокатов на стадии досудебного разбирательства, эти издержки он тоже может включить в список.

- Расходы на обращение к сторонним организациям. Если речь идет о полисе ОСАГО, владельцы ТС нередко заключают договор с независимой экспертной службой, где проводят оценку размера ущерба. Стоимость услуг экспертов можно применять и при отказе компенсировать затраты на ремонт в случае повреждения иных объектов страхования, например, имущества.

- Оплата почтовых услуг. Не всегда суд проходит в регионе проживания заявителя. В таком случае отправка документов и заявлений осуществляется за счет клиента страховой компании. Но владелец ТС при подаче иска по страхованию имеет право включить затраты на почтовую пересылку в сумму ущерба.

- Оплата проезда. Стоимость такси или траты на бензин, а также оплата рабочего времени, потраченного на судебные тяжбы, а не заработок.

Согласно ст.17 закона «О защите прав потребителей» от 07.02.1992 года №2300-1, истец освобождается от обязанностей платить госпошлину по делам, связанным с компенсацией за некачественно оказанную услугу, в том числе по страхованию. Остальные издержки заявитель имеет право взыскать с ответчика, включив их в стоимость иска.

Пример расчета издержек по исковому заявлению

Смирнова хочет обратиться с иском по страхованию на компанию «Идиллия» по выплате ОСАГО. Девушка считает, что ей преднамеренно занизили стоимость ущерба и оплатили ремонт частично. Независимые эксперты компании «Анализ» посчитали реальную стоимость ремонта, их услуги обошлись в 7 000 рублей.

Смирнова обратилась в юридическую консультацию, потратив 5 000 рублей на составление претензии. После получения отказа доплатить остаток суммы Смирнова вновь использовала помощь юристов, чтобы составить иск по страхованию. Консультация адвоката стоила 10 000 рублей.

Заявитель отсылал документы в головной офис «Идиллии», услуги Почты России составили 1 500 рублей за все время, кроме того, Смирновой пришлось ездить на такси, чтобы успеть встретиться с адвокатом. За поездки девушка отдала 2 400 рублей в совокупности.

Расчет прочих издержек при обращении в суд на компанию «Идиллия» для Смирновой составил:

7 000 + 5 000 +10 000 + 2 400 + 1 500 = 25 900 рублей.

Прочие издержки – расходы, которые не зависят от основной суммы иска. Но заявитель вправе взыскать их с ответчика, так как они напрямую связаны с рассмотрением иска Смирновой.

Цена иска по страхованию рассчитывается отдельно. В нее включается, кроме суммы непосредственного ущерба, неустойки за просрочку суммы, штрафы (по полисам ОСАГО – в размере 50% от недоплаты) и компенсация морального вреда.

Зачем банки навязывают страховку

При заключении с клиентом договора кредитования, банк может вынуждать одновременное подписание полисов по страхованию жизни, здоровья, сохранения трудоустройства и других аспектов, влияющих на платежеспособность заемщика.

При выдаче кредита справедливость указанных требований необходимо оценивать, исходя из положений закона, устанавливающего права потребителей № 2300-1, принятого в феврале 1992 года и подвергшегося изменениям в апреле 2020 года, что подтверждается результатами судебной практики.

Согласно требованиям этого законодательного акта, страхование приобретаемого в кредит автомобиля, жилья и другого дорогостоящего имущества входит в число обязательных условий при заключении договора кредитования. А если речь идет об ипотеке, необходимо страхование жизни заемщика.

Статья по теме: Новый закон об обязательном страховании жилья

О кредитовании без страховки, как его оформить и в каких банках, можно узнать здесь.

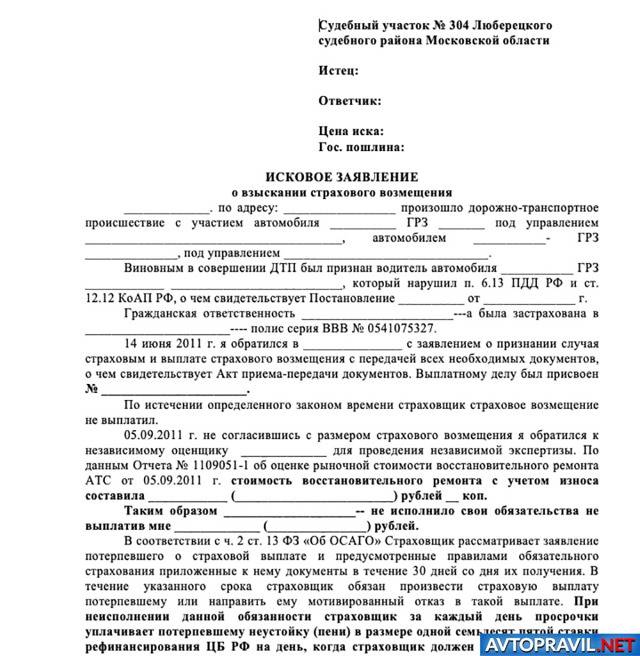

Возмещение ущерба при ДТП с виновника через суд

С причинившего вред требовать выплату можно, если:

- нет законных оснований взыскать ее со страховой, например, ТС, на котором совершено ДТП не застраховано;

- сумма ущерба больше максимума по «автогражданке»

- из-за вычета износа или расчета по Единой методике СК не покрыла ущерб полностью.

У виновника, который становится ответчиком есть три пути, чтобы минимизировать свои расходы:

- доказать, что он невиновен в данном ДТП;

- доказать, что требования, предъявленные к нему – незаконны;

- снизить взыскиваемую сумму.

Если ничего из вышеуказанного ему сделать не удалось, ему потребуется уплатить все расходы.

Учитывается износ или нет

Наиболее спорная ситуация – должен ли платить виновник за износ? До 2017 года единого решения у судебной системы не было. В некоторых судах считали, что виновник не должен возмещать повреждения без вычета суммы износа, так как это приведет к неправомерному обогащению потерпевшего (его авто будет восстановлен до состояния нового).

Другие же, что требования, установленные законодательными актами, касающимися ОСАГО не применимы для взаимоотношений между виновником и потерпевшим. Следовательно, лицо, признанное виновным должно возместить нанесенный вред полностью по статье 15 ГК РФ. И таких решений было больше, что представляется справедливым.

То есть если сумма с учетом износа больше максимальной суммы по страховке, то с виновника может быть взыскана в дополнение к затратам на восстановление, рассчитанных с износом, не покрывающихся ОСАГО, еще и разница между оценкой с износом и оценкой без него.

А вот если сумма за вычетом износа не больше лимита по «автогражданке», как правило, в удовлетворении требований компенсации с виновника отказывали, хотя бы полная сумма ремонта и была больше ограничения законом по выплатам.

Мнение Верховного суда

Это подтвердил Пленум ВС РФ в своем Постановлении №25 от 23.06.2015, указав, что при замене деталей на новые несмотря на то, стоимость имущества увеличится, их стоимость должна быть взыскана с ответчика, кроме случаев, отдельно оговоренных законом или договором.

Но в Обзоре судебной практики №4 того же Верховного суда от 23 декабря 2015 года сказано, что и при превышении максимальной по ОСАГО суммы ущерба с виновного в происшествии может быть востребована сумма, рассчитанная только с использованием Единой методики и с учетом износа. Так что получается, что, если выплаты осуществляются по «автогражданке», то износ будет учитываться обязательно, даже при взыскании части ущерба с виновника.

Конституционный Суд: «С виновника можно взыскать всю недостающую сумму»

Точку в этих разногласиях Поставил Конституционный Суд РФ. Краснодарские автолюбители, которым местные судьи отказали во взыскании суммы износа с виновника, дошли до Конституционного Суда.

И он, рассмотрев этот вопрос, принял решение, что законодательство об ОСАГО не распространяется на отношения между потерпевшим и причинителем вреда, следовательно, всю затраченную на восстановление авто сумму, непокрытую страховкой, можно взыскивать с виновника. Впрочем, за рассматривающим конкретное дело судьёй оставлено право снизить требуемую сумму, если он сочтёт нужным. Так что теперь можно смело требовать с виновника компенсации, если СК покрыла не весь ущерб

Единая методика

Подобная ситуация складывается и с оценкой повреждений по Единой методике. Если сумма, затраченная на ремонт и подтверждённая документами, превышает полученную от СК выплату по ОСАГО из-за её занижения в связи с оценкой по Единой методике, недостающую часть можно требовать с виновника, всё по тому же постановлению КС РФ, а точнее по статьям 15, 1064 (пункт 1), 1072 (пункт 1) и 1079 ГК РФ, конституционность которых подтвердило это постановление.

Впрочем, с вступлением в силу в 2017 году поправок в закон «Об ОСАГО», когда при ремонте по направлению от страховой автомобиль будут восстанавливать полностью за деньги СК, актуальность взыскания «добавки» с виновника несколько уменьшится.

Когда виновник не страховал свою ответственность

А вот если авто виновника не было застраховано, то и раньше считалось, что положения нормативных актов по «автогражданке» при иске к нему могут и не применяться, то есть в таком случае ущерб всегда оплачивался виновником в полном объеме, причем рассчитывается он любым разумным методом.

Прямое возмещение убытков

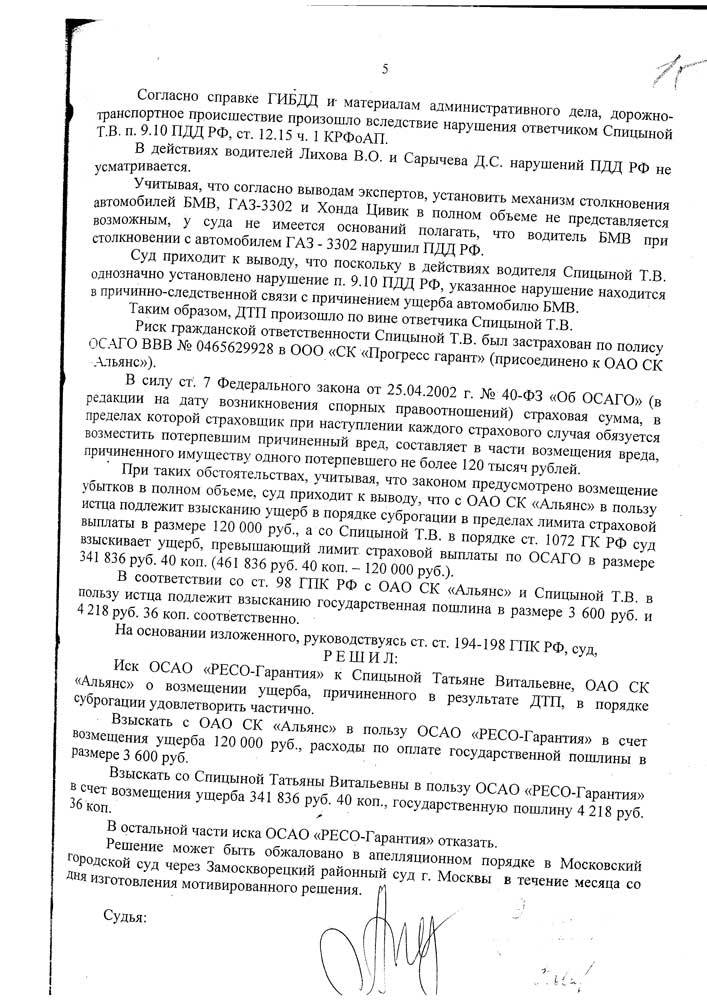

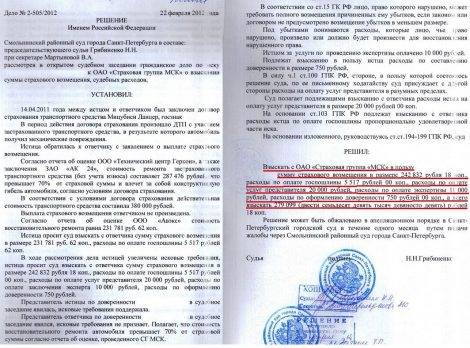

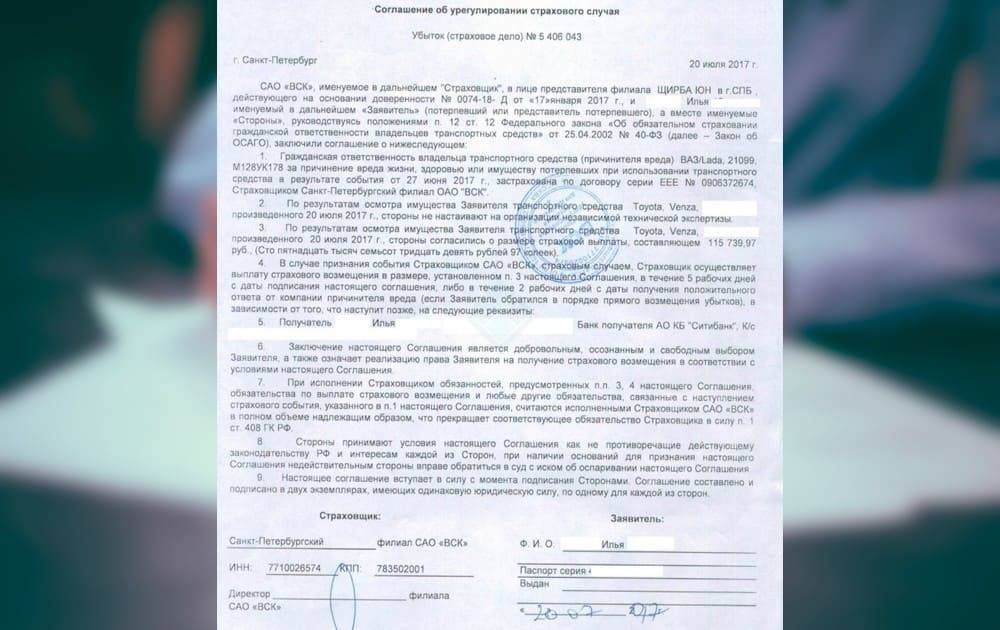

В случае прямого возмещения убытков размер страховой суммы, в пределах которой должен быть возмещен причиненный потерпевшему вред, определяется условиями договора ОСАГО виновного в ДТП лица, отметил ВС РФ (). Суд считает правильной позицию суда кассационной инстанции, отменившего решения нижестоящих судов, которые отказали потерпевшему в выплате заявленной им суммы страхового возмещения, поскольку она превышала 120 тыс. руб. – такой лимит предусмотрен для договоров ОСАГО, заключенных до 1 октября 2014 года (). Суд кассационной инстанции напомнил, что при прямом возмещении убытков страховщик потерпевшего действует от имени страховщика лица, причинившего вред (). Поскольку договор ОСАГО между последними был заключен 25 ноября 2014 года, страховая сумма по нему составляет 400 тыс. руб. (), и именно в этих пределах должен быть рассчитан размер страховой выплаты истцу, заключил суд и направил дело на новое рассмотрение.

БЛАНКИ

к страховой компании о выплате страхового возмещения по ОСАГО в части недополученной суммы

о взыскании недополученной суммы страховой выплаты

Еще одно уточнение касается порядка возмещении убытков потерпевшему в случае, когда в отношении страховой организации, застраховавшей его гражданскую ответственность, ведутся процедуры банкротства или у данной организации отозвана лицензия на осуществление страховой деятельности. По закону в такой ситуации потерпевший предъявляет требование о страховой выплате страховщику причинителя вреда (). Если же банкротство страховщика потерпевшего или отзыв у него лицензии произошли уже после осуществления им страховой выплаты – добровольно или по судебному решению, а потерпевший не согласен с ее размером, по истечении шестимесячного срока он сможет обратиться за компенсационной выплатой только в профессиональное объединение страховщиков – Российский Союз Автостраховщиков ().

***

Как отмечают эксперты в области автострахования, многие положения Обзора будут полезны для организаций, защищающих права страхователей, – например, о возмещении восстановительных расходов и начислении неустойки в случае просрочки этого возмещения. Однако, по мнению представителей таких организаций, одно из данных ВС РФ разъяснений может увеличить количество споров между участниками рынка.

МНЕНИЕ

Александр Коваль, глава Экспертного совета по страховому законодательству Госдумы, президент АНО «За справедливые выплаты»:

«Разъяснение ВС РФ о том, что размер страхового возмещения по договору ОСАГО в отношении поврежденного транспортного средства, на которое распространяется гарантия производителя, определяется только в соответствии с Единой методикой определения размера расходов на восстановительный ремонт () означает, что владельцу такого автомобиля при его ремонте у официального дилера придется доплачивать самому, а при ремонте в другом автосервисе, предложенной страховщиком, он лишится гарантии

С нашей точки зрения, это явное ущемление прав страхователей! Следует также принять во внимание и тот факт, что названная выше Единая методика разработана и обновляется самими страховщиками, причем без согласования с общественными организациями страхователей. С учетом того, что техники-эксперты, осуществляющие независимую техническую экспертизу автомобилей, аккредитуются в РСА, можно уверенно говорить о том, что здесь имеет место конфликт интересов

Очевидно, что данная ситуация требует законодательного разрешения».

Как взыскиваются расходы на оценку ущерба со страховщика

Возникает вопрос, как включать затраты на независимую экспертизу (НЭ), проведенную самостоятельно: в состав ущерба, или в судебные расходы. В некоторых случаях выгодно именно второе, чтобы затраты на работу эксперта не включались в сумму по страховке, максимальный размер которой ограничен законом.

Практика неоднозначна. Но как правило, арбитражные суды всегда включают ее в стоимость ущерба, а суды общей практики признают расхода на экспертизу – судебными издержками. Возможны и противоположные решения.

Но вот если страховщик не провел экспертизу, как положено, в срок, расходы на нее точно не включаются в страховое возмещение, следовательно, не ограничиваются лимитом по выплатам. Ведь когда оценку проводит эксперт СК, его зарплата не влияет на страховую сумму. Поэтому, если оценка, сделанная по заказу потерпевшего, единственная, на основании которой можно определить сумму ущерба, она должна оплачиваться страховой отдельно обязательно.

Такое решение выносили Арбитражные суды Московского, Уральского округов, СОЮ Липецкой области, и оно закреплено в обзоре судебных решений.