ОСАГО по интернету

Летом 2015 года будет законодательно установлен механизм онлайн-продаж полисов «автогражданки». Каким образом он будет работать пока не понятно ни страховщикам, ни госорганам. Тем не менее, обещанная новация может дать серьезный импульс для реального развития сектора электронных продаж полисов. Эксперты прогнозируют ежегодный прирост на уровне 25-35%. Такие масштабы вполне понятны и ожидаемы. В теории перевод продаж полисов ОСАГО в онлайн откроет перед автостраховщиками новые возможности по сокращению расходов и увеличению эффективности работы. Однако на практике страховщики опасаются новой волны противоправных действий. Не секрет, что рынок обязательного страхования автогражданской ответственности традиционно является крайне заманчивым для мошенников.

Это означает, что все слабые стороны новой онлайн-системы, которые неизбежно проявятся на первых этапах ее работы, могут быть использованы в целях мошенничества. В итоге потенциальные риски от некорректной работы такой системы для страховщиков оказываются гораздо значительнее, чем все преимущества, связанные с сокращением затрат и оптимизацией процессов работы.

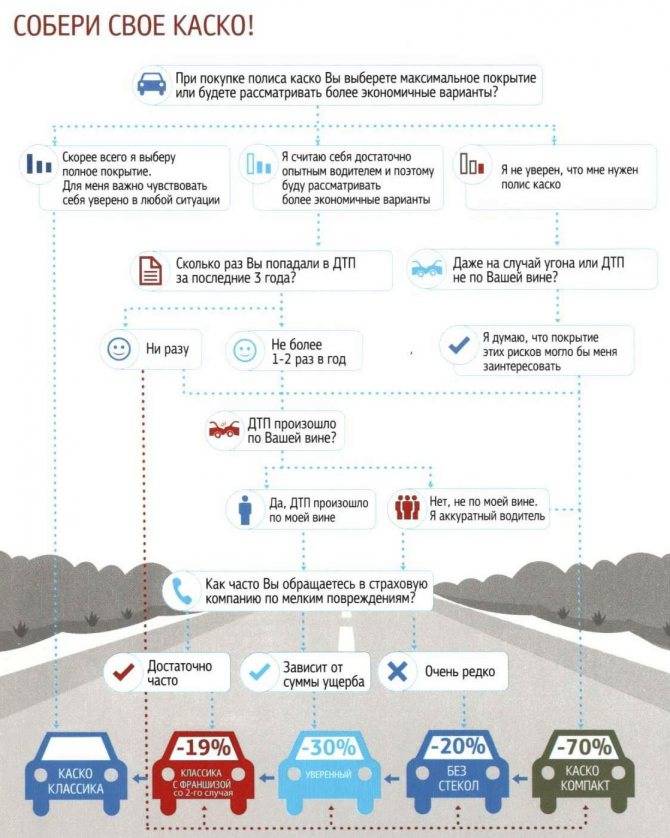

Как сэкономить на полисе КАСКО?

Если не вдаваться в детали, в среднем цена полиса КАСКО – это 10-15% от стоимости автомобиля, и рассчитывается она прямо пропорционально величине рисков: чем выше риски, тем выше стоимость.

Цена полиса КАСКО зависит от многих факторов:

- стоимость, модель, марка и технические характеристики автомобиля

- возраст водителя, водительский стаж и безаварийная езда

- количество водителей, допущенных к управлению

- срок страхования

- виды застрахованных рисков (основные и дополнительные)

- сумма страхового покрытия

- способ получения страховых сумм

- наличие или отсутствие франшизы

- способ оплаты полиса

- наличие противоугонных средств

- тип страховой суммы и даже, в некоторых случаях, семейное положение.

Используя разные комбинации при формировании пакета услуг под себя, можно как уменьшить стоимость КАСКО, так и увеличить ее.

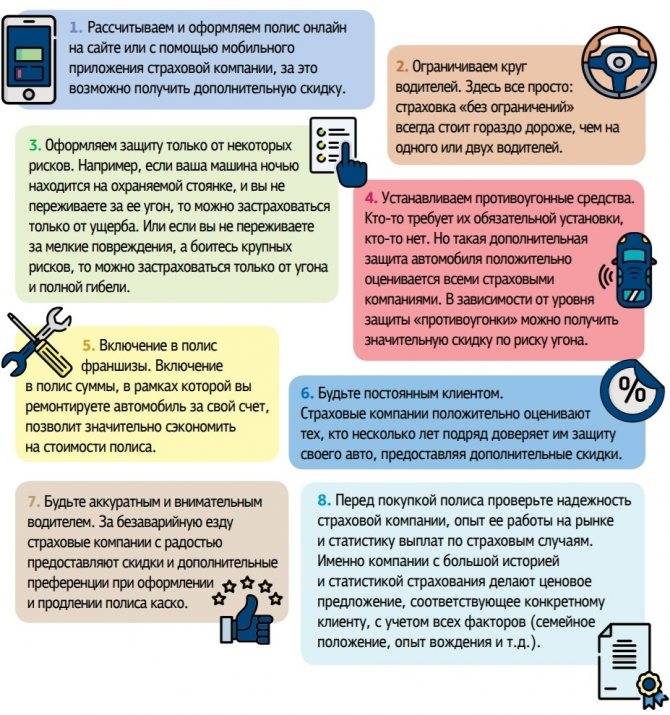

Способы, которые могут снизить стоимость КАСКО:

- Содержите автомобиль на охраняемой стоянке

- Устанавливайте дополнительные охранные сигнализации и эффективную противоугонную систему

- Оформляйте полис с франшизой (это определенная сумма, от которой, при наступлении страхового случая, владелец автомобиля добровольно отказывается). Чем больше сумма франшизы, тем дешевле полис. Подробнее об этом в видео:

- Ограничивайте число лиц, допущенных к управлению автомобилем (при допуске к управлению неопытных и молодых водителей, цена полиса может существенно увеличиться)

- Уменьшайте страховую сумму автомобиля. Стоимость полиса зависит от цены автомобиля, которая может быть рассчитана страховщиком (независимым оценщиком). Чем она меньше, тем дешевле страховка (но и, соответственно, выплата в случае наступления страхового случая также будет меньше)

- Используйте агрегатное страхование (уменьшение страховой суммы при наступлении нового страхового случая на сумму уже произведенных ранее выплат)

- Откажитесь от дополнительных услуг, предлагаемых страховой компанией (таких как, например, сбор справок, выплата без справок, выезд аварийного комиссара, эвакуация машины с места аварии и других)

- Используйте специальные предложения и акции от страховых компаний, за счет которых цена КАСКО может быть ниже обычной

- Оформляйте неполное КАСКО (например, если уверены, что вашу машину не угонят, покупайте только страховку от ущерба)

- Используйте страхование на определенные дни недели или сезонное страхование. Это актуально для тех, кто не пользуется автомобилем постоянно, а ездит на нем только, например, на дачу по выходным

- Используйте страхование с ограниченным количеством страховых случаев. Например, действие договора страхования будет прекращено после первой выплаты страховки

- Опытные водители могут застраховать только случаи, когда они не виновны в аварии

- Пользуйтесь скидками. Страховщики предоставляют хорошие скидки на новый полис при переходе из другой страховой компании, а также за возраст и стаж (если автомобилем управляет только один водитель), при продлении полиса предоставляется скидка за безаварийную езду. Это выгодно, в основном, опытным и аккуратным водителям

- Выгоднее страховаться семейным и тем, кто имеет детей. В глазах страховщиков эти клиенты выглядят более надежными, и полис обходится для них дешевле.

- Ремонтируйте машину на станции технического обслуживания по направлению страховой компании

- Оплачивайте страховую премию одним платежом, так как рассрочка по КАСКО обычно увеличивает стоимость полиса

Покупка Lada Xray в кредит: расчет на калькуляторе

Так что же делать в суровые часы кризиса, когда так хочется стать обладателем новенького Икс Рея? Покупка машины в кредит становится все популярнее.

Это единственное верное решение. Однако многие, наслушавшись ужасов об автомобильных кредитных программах, предпочитают не пользоваться услугами автосалонов, а отправляются в банк, дабы оформить потребительский кредит.

Тем не менее, практика показывает, что программа LADA Finance куда выгоднее и проще!

И подобная программа выгодна всем – и покупателям, так как дает им возможность приобрести Икс Рей на льготных условиях, и АвтоВАЗу, наращивая продажи концерна, и банкам-партнерам, число клиентов которых растет.

Зачем нужно делать страховку КАСКО на кредитный автомобиль

На сегодняшний день большинство банков не выдают автокредиты без оформления КАСКО, отказывая клиентам или просто оставляя их заявки без рассмотрения. Конечно, это правило можно считать негласным, ведь оно нигде официально не закреплено. Однако стоит понимать, что спорить с банком здесь бесполезно, поскольку каждая кредитная организация вправе самостоятельно диктовать свои требования и отказывать в кредите, если посчитает нужным. Так, водителям остается только смириться с подобной практикой и делать КАСКО-страховку по автокредиту.

Главную выгоду от оформления по авкторедиту КАСКО получает банк-кредитор, ведь целью такого требования является минимизация его рисков. Приобретенная в кредит машина, даже если она подержанная, является собственностью банка, а не заемщика, до полной выплаты средств, поэтому банку необходимы гарантии сохранности его потенциального имущества. Выходит так, что эти гарантии как раз и ложатся на плечи автовладельцев в виде оплаты страхования по КАСКО, что в результате и обеспечивает кредитной организации возмещение убытков в случае нанесения ущерба ТС или его угона.

Главную выгоду от оформления по авкторедиту КАСКО получает банк-кредитор, ведь целью такого требования является минимизация его рисков. Приобретенная в кредит машина, даже если она подержанная, является собственностью банка, а не заемщика, до полной выплаты средств, поэтому банку необходимы гарантии сохранности его потенциального имущества. Выходит так, что эти гарантии как раз и ложатся на плечи автовладельцев в виде оплаты страхования по КАСКО, что в результате и обеспечивает кредитной организации возмещение убытков в случае нанесения ущерба ТС или его угона.

При этом не стоит считать страхование по КАСКО выгодным исключительно для банка, ведь и заемщик получает некие плюсы. Прежде всего, речь идет о наступлении страховых случаев, в результате которых заемщик сможет получить выплату и отремонтировать на эти средства свое авто. В случаях, если оформляются автокредиты без страховки КАСКО, водителям приходится осуществлять ремонтные работы за собственный счет и притом еще не забывать про кредитные платежи, которые никто не отменял даже в случае угона или полного уничтожения машины.

Вторым несомненным плюсом также можно считать более выгодные условия получения кредита. Как показывает практика, автокредит без КАСКО предусматривает более высокий процент. Таким образом, экономия только с виду кажется экономной, поскольку все сбереженные средства все равно окажутся в итоге у банка.

При страховании по КАСКО следует обращать внимание на надежность страховой компании и предлагаемые условия, чтобы она охватывала как можно больше рисков, даже если она выдают автокредиты без покупки КАСКО. Чаще всего выбором такой организации занимаются сами банки, а клиенту остается всего лишь подписать с ней соглашение

Какие существуют виды?

Существуют такие виды франшизы:

- Условная – если размера убытка превышает франшизу, стоимость ремонта полностью покрывает страховщик. Когда ущерб меньше франшизы, восстановление оплачивает владелец авто.

- Безусловная – страховая компания возвращает страхователю разницу между суммой убытка и франшизой. Такой вид подходит для автомобилистов с большим стажем вождения.

- Динамическая – повышается с каждым новым страховым случаем. Обычно первый ущерб покрывает страховщик. Франшиза действует со второго раза.

- Льготная – в договоре указывают условия, при которых страховщик не выплачивает деньги. Это может быть ущерб от ДТП по вине страхователя или другая причина, если страховой случай был без ДТП.

- Временная – возмещение происходит, если страховое событие случилось в определенное время. Иначе ремонт оплачивает владелец авто.

- Высокая – страховая компания покрывает убытки, а страховщик после исправления повреждения возвращает франшизу. Такой вид следует оформлять владельцам дорогих авто или фур.

- Регрессивная – чем выше размер франшизы, тем дешевле стоит страховка.

Безусловная

Согласно такой страховке определенную сумму страхователь не получит в любом случае. Компенсация выплачивается в размере ущерба с вычетом безусловной франшизы.

На ее размер влияет цена авто и деталей, степень повреждения машины. Страховые компании часто предлагают этот вид. Страховку с безусловной франшизой предлагают для автомобилей, которыми пользуются 3 – 4 года. Для такого рода транспорта устанавливают франшизу в 10%, а страховыми рисками считаются угон или полная гибель авто.

Высокий процент франшизы встречается в КАСКО для новых машин. Наличие фиксированной суммы, которую получает страховая компания, является необходимостью в 2 случаях:

- водителю не исполнилось 25 лет;

- хозяин авто получил права меньше 3 лет назад.

Таким способом страховщик старается защитить себя от убытков. Если машину водит много людей, размер франшизы будет выше. Обычно цена КАСКО увеличивается в 2 раза при наличии больше 2 водителей. Когда транспортное средство оборудовано современной системой защиты, цена полиса КАСКО снижается в 1,5 раза.

Условная

Она характеризуется тем, что обязанность по выплате компенсации возникает при условии большой суммы убытка.

Страховщик покрывает ущерб полностью. Если ремонт стоит меньше франшизы, его оплачивает владелец авто. Стоимость полиса в меньшей степени зависит от размера условной франшизы.

В случае покупки подобной страховки его цена снижается на 1 – 5%. Она используется редко, поскольку требуется подробное указание условий ее действия. Условная франшиза устанавливается на каждое событие отдельно.

Главный минус такого полиса – цена. Установление франшизы не сильно снижает стоимость страховки. Перед заключением договора КАСКО нужно взвесить риски. Если в результате страхового события ущерб будет существенным, но не превысит размер франшизы, страхователь потратит личные деньги на восстановление машины.

Преимущество условной франшизы в том, что при большом ущербе страховая компания покроет все расходы.

Что не является страховым случаем

Чтобы программа начала работать должен наступить страховой случай. Законодательно же существует ряд факторов, которые соответствуют виду повреждения, но при этом, деньги за них не выплачиваются. Их стоит рассмотреть отдельно.

Случаи хищения

- кража магнитолы или ее повреждение;

- хищение номерного знака, также и его повреждение;

- утеря или кража дополнительного оборудования, находящегося вне автомобиля;

- кража автомобиля при открытых дверях, окнах и деактивированной сигнализации;

- хищение транспортного средства с документами, ключами зажигания, брелоками сигнализации.

Нет вреда самому автомобилю

- точечные повреждения лакокрасочного покрытия, к ним относятся небольшие царапины и сколы;

- повреждения покрышки, декоративного колпака;

- хищение любого типа, если не затронут автомобиль;

Неисправности

- поломка деталей узлов и агрегатов;

- выявление заводского брака;

- неисправность электрического оборудования;

- выход из строя тормозной системы.

Внешние факторы

- мошенничество или вымогательство;

- воздействие ядерного взрыва или радиации;

- военные действия;

- невозврата из лизинга или аренды.

Халатность страхователя

Именно этот пункт очень важно учитывать, изучая что входит в страховку КАСКО

Использование транспортного средства за пределами территории страхования.

При использовании огня для обогрева машины или двигателя.

Повреждения, вызванные перевозкой опасных грузов, если речь идет не о специальной технике.

Использование машины в гонках, испытаниях, соревнованиях или при обучении вождению.

Повреждения в результате погрузки или перевозки другими средствами.

Неосторожное обращение с огнем или сигаретами, которое привело к повреждению салона.

Нанесение умышленного урона, как водителем, так и пассажирами.

Управление автомобилем в состоянии алкогольного или наркотического опьянения.

Передача транспортного средства третьему лицу, которое не внесено в полис, не имеет водительского удостоверения соответствующей категории, управляет машиной незаконно (без соответствующих документов).

При оставлении места ДТП.

Условия страхования кредитного автомобиля

Автомобиль необходимо страховать ежегодно, до того момента, когда кредитный договор закончится, процентная ставка берется от первоначальной стоимости. Страховка можно оформить там же, где приобретаете автомобиль. Кредитная компания может потребовать с вас, чтобы вы оформили полисы ОСАГО и КАСКО в одном месте, даже если банк работает с несколькими организациями. У большинства банков есть специальная программа, которую разработали вместе со страховщиками: «Страховка в кредит». В таком случае заемщик должен указать в заявке на получение кредита, что страховка будет оплачиваться за счет кредита. После того, как кредит одобрили и заключили договор купли продажи машины с салоном, заемщик должен оформить страховой полис, копию должен предоставить в банк, а также документы на автомобиль пока не выдадут кредит. Кредит выдается одной суммой, из них часть перечисляется автосалону, а другая часть страховой организации.

Условия и стоимость страхования каско будут зависеть от того, какой автокредит выбрал заемщик. Отличие экспресс-кредита от стандартного: страховая сумма уменьшается, тарифная ставка высокая, безусловная франшиза (при такой франшизе, страховщик должен будет выплатить сумму в тот момент, когда наступил страховой случай, без участия страховой организации), возместить по риску «хищение», после предоставления справки о том, что уголовное дело приостановлено. Условия страхования автомобиля в кредит значительно отличаются от обычных, а стоимость такой страховки часто перекрывает выгоду от низких процентов при покупке. В то же время, для определенных моделей автомобилей могут быть установлены и пониженные страховые тарифы по каско. Поэтому не поленитесь сравнивая различные условия страхования машин и автокредиты, и вполне возможно Вы обнаружите, что стоимость страховки каско на автомобиль и процентные ставки могут быть довольно приемлемыми.

Стандартные условия в договоре включают в себя: страховая сумма не уменьшается, ремонтировать поврежденную машину только на станции техобслуживания, выплаты производятся по риску «хищение» только после того, как предоставите справку о возбуждении уголовного дела, возмещение по риску «полная гибель» не учитывают стоимость годных деталей автомобиля.

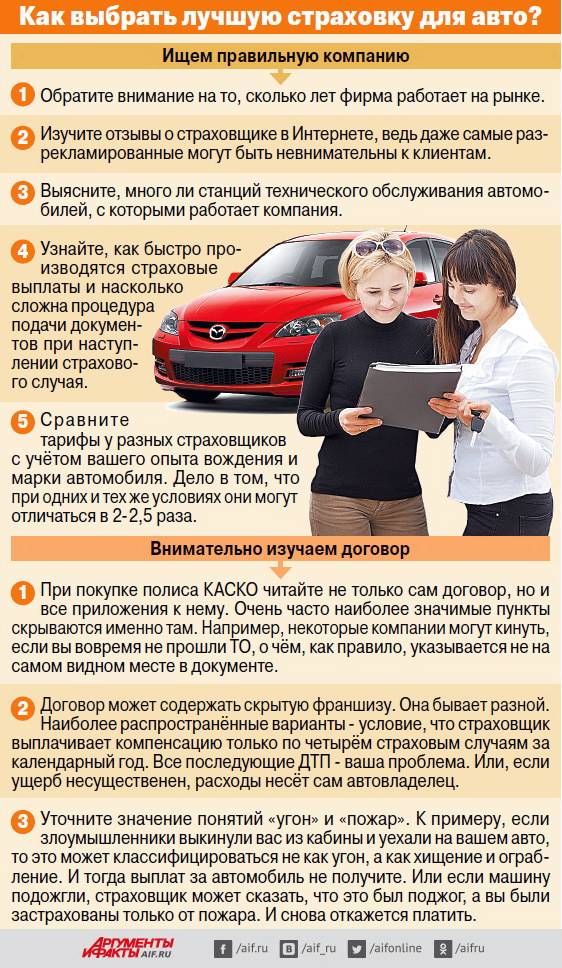

При оформлении страхового договора каско обратите внимание на следующие пункты:1)страховой полис должен действовать не меньше чем срок кредита;2)в полисе должны быть указаны все платежи, разбитые по годам, когда и сколько платить;3)изучите требования компании по оснащению автомашины сигнализацией, укажите точное название сигнализации. Если автомобиль угнали, и у вас не была установлена охранная система, то возмещение вам выплатят в меньшем размере;4) уделяйте особое внимание на величину, какие страховые суммы по рискам «хищение» и «повреждение» (ущерб). В случае, если стоимость автомобиля и страховая сумма будут равны, то страховые выплаты полностью покроют ущерб, который причинен автомобилю, когда наступил страховой случай

Если сумма кредита равна страховой сумме (соответственно стоимость автомашины ниже), страховые выплаты направятся в банк, который в свою очередь погасит часть кредита, а не заемщику, чтобы восстановить автомобиль

В случае, если стоимость автомобиля и страховая сумма будут равны, то страховые выплаты полностью покроют ущерб, который причинен автомобилю, когда наступил страховой случай. Если сумма кредита равна страховой сумме (соответственно стоимость автомашины ниже), страховые выплаты направятся в банк, который в свою очередь погасит часть кредита, а не заемщику, чтобы восстановить автомобиль.

Также рекомендуем: авто каско страхование автомобиля

Условия в разных страховых фирмах

С целью повышения привлекательности и доступности своего продукта страховщики предлагают клиентам приобретать полисы КАСКО в рассрочку. Такой способ оплаты предоставляют после внесения определенной суммы в качестве первого взноса – обычно до 50% от общей цены. Величина платы зависит от конкретной фирмы и размера пакета услуг.

Допускается оформление в рассрочку полиса КАСКО на собственное авто или купленное в кредит. Во втором случае сумма страховки включается в состав кредитного платежа. Однако сотрудники компании предварительно проверяют величину дохода клиента, сможет ли он произвести расчет своевременно, чтобы погасить оставшуюся часть долга. Некоторые страховщики дают рассрочку платежа только тем автовладельцам, которые купили автомобиль в счет кредита.

Выделяют несколько способов или графиков погашения долга:

- 50 х 50 – используется довольно часто. Первую половину стоимости полиса клиент вносит сразу после заключения договора, вторую – в течение расчетного периода, который составляет от 2 до 6 месяцев.

- Деление суммы по частям – в пропорциях 30-40-30 либо 40-30-20-10. Срок погашения долга может растянуться на год.

- В зависимости от сложившейся конкретной ситуации.

Многие водители интересуются, если оформить в Ингосстрах полис КАСКО премиум, какой ущерб без справок может быть возмещен. Страховка выплачивается один раз владельцам пакетов «Премиум» и «Оптимал», когда повреждаются:

- зеркала переднего или заднего вида;

- передние или задние фары;

- лакокрасочное покрытие на капоте;

- лобовые и боковые стекла;

- спутниковая антенна.

Что еще влияет на цену?

Перечислим, какие общие условия предлагают самые известные фирмы, оказывающие услуги по страхованию КАСКО:

- Ингосстрах выдает полисы на 3-12 месяцев при возрасте автомобиля до 10 лет. Дополнительно от финансовых потерь можно купить «Полис GAP».

- Росгосстрах выдает страховку на 2-12 месяцев, предусмотрена рассрочка. Пакеты 50/50, «Ничего лишнего», «Антикризисное КАСКО», «Защита от ДТП» могут стать интересными для водителей.

- В компании АльфаСтрахование можно заключить договор, начиная с полугодия и до 12 месяцев. Возраст авто должен быть 5-7 лет. Также предлагаются выгодные программы. Самая экономичная – «АльфаКАСКО 50х50», здесь предусмотрен минимальный возраст водителя 25 лет и стаж вождения 5 лет. Авто страхуется на случай гибели или угона. После попадания в ДТП для ликвидации повреждений можно выбрать ремонт собственными силами (незначительные поломки) либо за 25% от стоимости полиса получить полное возмещение. Оставшиеся 50% можно доплатить в любой момент в течение года, чтобы получить полноценное КАСКО. Если аварии в течение года не произойдет, то экономия составит 50%.

Набор страховых ситуаций у большинства страховщиков практически одинаков: ущербы, угоны-хищения, защита ответственности водителя, оборудования, GAP, полное уничтожение машины в аварии. Дополнительно можно оформить страховку на случай повреждения колесных дисков, шин, противоугонной сигнализации, застраховать машину можно от непредвиденных случаев.

Встречаются и не совсем обычные предложения. Так, в Ингосстрахе клиент может узнать, что в условиях договора КАСКО содержится требование, чтобы водитель имел жену и детей, находился в законном браке. При выполнении этого условия страхователь получает существенную скидку.

Также разрешается выбирать вариант выставления максимума по размерам компенсационных выплат. При этом ориентирами служат:

- каждый страховой случай;

- первое попадание в ДТП;

- параметры договора.

Выбрав ту или иную опцию, можно снизить или увеличить стоимость своего полиса на 5-10%.

При оформлении полиса в той или иной организации многое будет зависеть от политики, которую она предпочитает проводить, оперативности и согласованности работы сотрудников и пунктов, которые содержат договоры на обслуживание. Грамотный подбор программы страхования позволит защитить свой кошелек от больших затрат, когда придется платить за собственные ошибки и нарушение дорожных правил. В большинстве случаев полученное возмещение способно полностью покрыть ущерб.

Экономия без потери качества

Предложения такого рода позволяют снизить стоимость КАСКО без снижения уровня страховой защиты. К подобным вариантам экономии можно отнести:

- Покупка страховки через Интернет. В данном случае в покупке не участвует посредник, что позволяет снизить стоимость полиса.

- Одновременное оформление полиса по другому виду страхования. Порой цена такой дополнительной страховки оказывается меньше скидки по КАСКО в денежном выражении.

- Скидка за аккуратное вождение (телематика). Страховщики, работающие в данной сфере, обещают снижение цены до пятидесяти процентов и более по итогам «испытательного срока».

- Установка противоугонных средств. Порой стоимость противоугонки соизмерима со скидкой по КАСКО. Однако сама по себе дополнительная система защиты автомобиля – беспроигрышное вложение в машину.

- Скидка за безубыточное страхование.

- Скидка для женатых и семейных водителей. Считается, что для данной категории клиентов характерна более безопасная манера езды.

- Дисконт за рекламную наклейку на автомобиле. Сегодня встречается достаточно редко. Предполагает плату клиенту за рекламу компании, выраженную в экономии на страховании транспорта.

- Всевозможные акции. Например, «день рождения компании» и прочие поводы, к которым нередко «привязывается» дисконт.

Специфика перечисленных способов экономии заключаются в том, что они менее распространены и зачастую дают лишь незначительную экономию. Более того, в большинстве случае подобные варианты доступны лишь отдельным категориям автолюбителей. Тем не менее, при удачном стечении обстоятельств такие «бонусы» станут приятным сюрпризом.

Автокредиты без КАСКО

Конкуренция на рынке автокредитования ведёт к тому, что финучреждения снижают требования к заёмщикам, в том числе и в отношении оформления КАСКО. Банки допускают выдачу кредитов без оформления полисов, но при этом несколько ужесточают другие условия. Например, повышают процентные ставки. Сегодня на рынке представлено немало подобных предложений.

Банк ВТБ выдаёт автокредиты «Свобода выбора» на приобретение у физлиц российских и зарубежных машин с пробегом. Сумма займа – до 3 млн руб., срок – до 5 лет. Процентная ставка – от 9,9%, размер первоначального взноса – от 0%. Если заёмщик не оформляет полис КАСКО, то ставка увеличивается на 2%, а первоначальный взнос возрастает до 20% для иномарок, до 30% для отечественных авто. Кроме того, финучреждение предлагает воспользоваться альтернативными вариантами страхования «ВместоКАСКО» (ДКАСКО, ДСАГО).

По программе Subaru Drive Экспресс в ЮниКредит Банке можно взять автокредит до 1,2 млн руб. на срок до 5 лет с первоначальным взносом от 40%. Надбавка к базовой процентной ставке составит +2%, если заёмщик не захочет оформлять полис КАСКО.

Банк Россия кредитует работников бюджетных организаций по программе «Авто возможность». Сумма кредита – до 5 млн руб., срок – до 5 лет, первоначальный взнос – от 20%. При отказе заёмщика от приобретения КАСКО базовая ставка увеличивается на 5%.

Частные случаи

Продолжаем выяснять, обязательно ли оформлять КАСКО. Для транспорта, который приобретается за личные денежные средства, такого понятия как «обязательное страхование» нет, поскольку никто не может заставить человека оформить себе полис вне зависимости от того, что говорят менеджеры автосалона, куда он обратился. Единственный вид страхования, который обязателен для всех, – это ОСАГО, и без такого полиса водитель не имеет права управления своим авто, без риска получить штраф от сотрудников ГИБДД.

Тарифы на полис КАСКО в каждой компании устанавливаются отдельно, и вполне естественно, что цена данной страховки зачастую многим автовладельцам оказывается не по карману. Страховые организации при этом гарантируют, что при возникновении ДТП или иного негативного события владельцу авто выплатят полную компенсацию ущерба.

Многие люди при этом не могут сразу погасить стоимость авто, в связи с чем приобретают его в кредит. Это довольно удобное решение для тех, кому необходима машина уже сейчас, но при этом полной суммы на покупку нет. Чаще всего при оформлении кредита банки в качестве обязательного пункта указывают оформление КАСКО, и это вполне понятное и оправданное решение, ведь это помогает избавиться от рисков для обеих сторон соглашения.

При этом нужно отметить, что банки часто предлагают свои варианты страхования, и лучшим вариантом будет не соглашаться на такие условия, а постараться найти такого страховщика, который оформит страховой полис на более выгодных условиях.

В большинстве случаев, если клиент интересуется, обязательно ли делать КАСКО, ему в банке говорят о том, что данное требование нужно выполнить только в течение первого года. При этом все понимают, что повредить или угнать автомобиль могут в любой момент. Страховой случай зачастую наступает неожиданно.

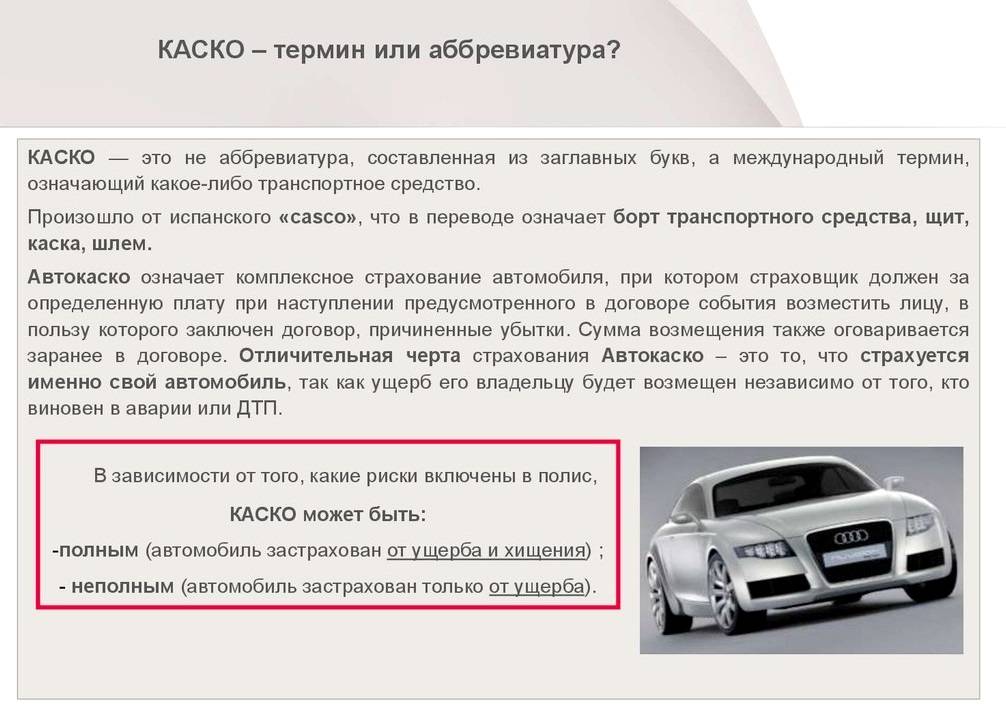

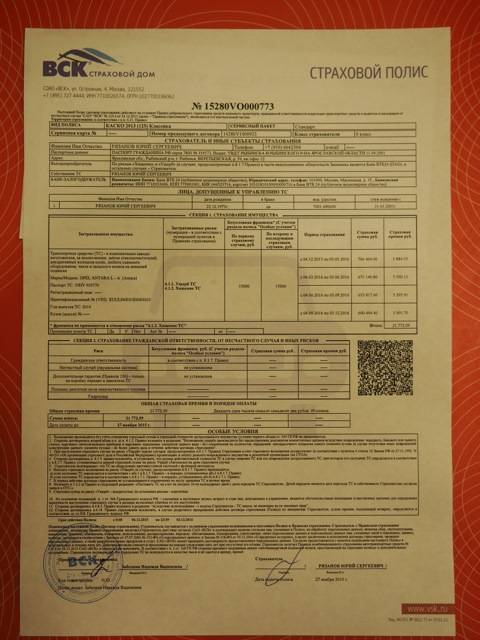

Что же такое полис КАСКО?

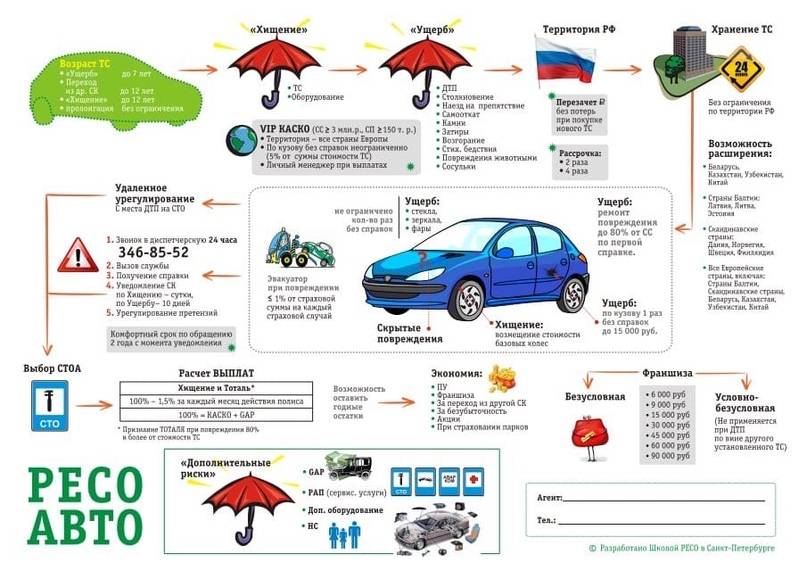

КАСКО – это полис добровольного страхования и приобретать его можно по желанию (в обязательном порядке он оформляется только при покупке автомобиля в кредит). В этом КАСКО также отличается от ОСАГО. И, понятно, что наличие этого полиса ни в коей мере не отменяет обязанности приобретать ОСАГО.

Второе отличие КАСКО от ОСАГО заключается в том, что его стоимость, размер страхового покрытия и перечень страховых рисков определяет каждая страховая компания самостоятельно. В то время как стоимость ОСАГО регулируется государством.

КАСКО – это вид имущественного страхования и защищает оно ваше имущество, то есть, в данном случае, автомобиль от ущерба (при повреждении третьими лицами, в ДТП, при пожаре, взрыве, при стихийных бедствиях, в результате падения различных предметов) и от угона/хищения.

Автовладелец может застраховать автомобиль по обоим рискам: «Угон/хищение + Ущерб» («Полное КАСКО») или только один риск: либо «Ущерб» либо «Угон/хищение» («Неполное КАСКО»).

Кроме этих основных рисков, можно застраховать автомобиль от дополнительных рисков: ГО (расширение гражданской ответственности), ДО (ущерб дополнительного оборудования) и ущерб здоровью и жизни пассажиров и водителя.

Основные риски, как и дополнительные, могут быть застрахованы как по отдельности, так и вместе.

Также по КАСКО страховые компании могут предлагать множество дополнительных услуг, как, например, сбор справок, выезд аварийного комиссара, бесплатная эвакуация с места аварии, выплаты без необходимости предоставлять справки по некоторым видам повреждений автомобиля.

Что если не предоставить полис в банк

При отказе автовладельца оформить страховку по КАСКО для получения автокредита банк может полностью отказаться предоставлять ссуду. А если учреждение решит не терять клиента и продолжить все же сотрудничество, то процент по кредиту значительно вырастет. Если сложить первоначальные проценты и повышающую ставку, то итоговая сумма может превысить стоимость полиса КАСКО.

Какие еще шаги предпримет банк при отказе клиента, покупающего авто в кредит, воспользоваться услугами страхования:

- уменьшит период кредитования на несколько месяцев;

- выставит дополнительную комиссию;

- снизит возможную сумму займа;

- повысит сумму первоначального платежа;

- предъявит более жесткие требования к заемщику и пакету необходимых документов;

- попросит подтвердить платежеспособность другими методами.

Но клиент может написать отказ от автострахования после того, как подпишет договор. Тогда банк потребует досрочно вернуть одолженные средства в полном объеме.

Как получить кредит на выгодных условиях и не покупать КАСКО:

- предоставить банку второй залог;

- гарантировать полную платежеспособность;

- умение грамотно и аккуратно управлять автомобилем;

- наличие хорошей кредитной истории и положительных отзывов от страховщика;

- задействовать поручителей.

Все эти варианты можно попробовать предложить финансовому учреждению взамен страховки по КАСКО.

Полис на второй год

А на второй год, если в договоре ничего не говорится о продлении полиса в обязательном порядке, можно отказаться от уплаты страховки. Сообщать банку о своем решении не стоит. Хотя, если страховые взносы входят в состав кредитного платежа, банк все равно заметит недостачу и выставит просрочку уплаты по взносу.

При единовременной оплате КАСКО на год за следующие 12 месяцев можно не платить. При отсутствии очередных денежных поступлений договор будет автоматом расторгнут. Если страховая фирма сообщит в банк, что клиент не продлил договор еще на год, то страхователь может ответить, что в договоре по поводу продления полиса ничего не сказано.

Возможные санкции кредитора в отношении заемщика:

- Автовладелец будет оштрафован на весь срок кредитования. Сумма будет небольшая – дополнительная прибавка к кредитной ставке от 0,5% до 1%. Так что сэкономить будет можно. Переплата будет гораздо ниже цены полиса.

- Со стороны банка может последовать применение фиксированного процента к оставшейся части долга, например, 0,01% за каждый день просрочки предоставления полиса в банк.

- Финансовое учреждение может выдвинуть требование о досрочном погашении кредита по причине невыполнения клиентом условий автокредитования.

Позволяется также оформить страховку на часть суммы кредита. Если у заемщика нормальная кредитная история, КБМ, за ним числится малое число аварий, то банковские служащие пойдут навстречу.

Вопрос страхования по КАСКО между автовладельцем и банком решается индивидуально. Опытные и аккуратные водители всегда смогут найти повод сделать условия по кредитному договору максимально выгодными для себя и даже обойтись без оформления полиса для банка.

Фотографирование повреждений

Если на автотранспорте замечены новые дефекты — стоит сделать снимки повреждений, даже если страховщик их не требует.

Единые стандарты для фотографий определяются Банком РФ:

- 2–4 кадра автотранспорта с хорошим рассмотрением расположения и чёткостью государственных номеров;

- минимум 2 снимка повреждённой части;

- горизонтальное положение камеры при фотографировании;

- фиксирование на снимке автомобиля, места происшествия, а также желательно табличку с наименованием улицы и номером здания или другого узнаваемого объекта;

- мелкие повреждения необходимо снимать на минимальном расстоянии.

ВНИМАНИЕ! В случае возникновения спорной ситуации сотрудник должен быть уверен, что автотранспорт после происшествия не трогали. В связи с этим не торопитесь смывать с него грязь или вносить прочие изменения