Виды лизинговых компаний

На сегодняшний день существует множество лизинговых компаний, которые стараясь привлечь внимание будущих клиентов, обещают весьма привлекательные условия получения авто. Одним очень важным критерием для выбора надежной лизинговой компании является ее прямое сотрудничество с банком

Для простоты понимания, все купленные автомобили, которые фирма предлагает оформить в лизинг берутся в кредит в каком-то банке на более выгодных условиях, нежели это могут себе позволить рядовые граждане.

Так, есть лизинговые компании, созданные непосредственно прямым поставщиком автомобилей, желающие продать свои авто и заполнить рыночный сегмент своим присутствием. При этом они предлагают наиболее привлекательные условия лизинга.

Следующий вид — это компании созданные на базе банка. Например, дочерней компанией Альфа банка является компания Альфа Лизинг, которая является одним целым. Банк приобретает автомобиль на себя, и дает его в пользование под более низкий процент, чем при кредите.

Нужно обратить внимание! Не стоит рассчитывать на то, что вы возьмете машину совсем задаром. Компании в обязательном порядке перестраховываются, и вы обязуетесь оформить все необходимые страховки, которые в некоторых случаях могут быть выше ем проценты при обыкновенном кредите

Однако, существуем множество мелких и крупных лизинговых фирм, которые не сотрудничают с банками. Они выступают частным лицом, самостоятельно финансирующим аренду вашего автомобиля. Следовательно, взносы которые вы делаете, оплачиваются непосредственно на счет компании.

Внимание! Среди подобных фирм, существуем множество мошенников, которые оформляют вам автомобиль, якобы за свои финансы, а потом, по истечении 1-2 лет, после того как большая часть машины выплачена, просто пропадают или разоряются. И уже через пару месяцев с вас потребует деньги банк, за машину, находящуюся у него в собственности, в полном объеме или попросту отберет ее

Ведь уплаченные вами деньги не были внесены фирмой в счет погашения долга.

Следовательно, очень внимательно нужно подходить к выбору лизинговой компании. Слишком низкие проценты или лизинговые отчисления не гарантируют вам реальную выгоду от такого способа покупки авто, вы можете еще и переплатить, или вовсе остаться без денег и транспортного средства.

Недостатки лизинга

Лизинг, как и любая финансовая сделка, связанная с кредитованием, имеет свои риски. Если лизинговая компания разорится, автовладелец теряет сумму, внесенную за автомобиль по договору.

Лизинговый рынок России на стадии формирования, поэтому отсутствует широкий выбор программ специально для физлиц. Выгодные предложения в основной своей массе доступны только для ИП и юридических компаний.

Есть также риск лишиться автомобиля, если физлицо не вносит лизинговые платежи своевременно. В этом случае лизингодатель имеет полное право изъять свое имущество.

«В лизинговых продуктах для физлиц все зависит от условий возврата автомобиля до окончания срока договора. На Западе, особенно в США, где лизинг для физлиц широко развит, вернуть машину можно практически без штрафных санкций. Потребителям такого „премиум“-продукта становятся люди, которые хотят часто и просто менять автомобиль на новый и готовы за это доплачивать.

В нашей стране досрочное возвращение автомобиля чаще всего ложится именно на лизингополучателя снижением остаточной стоимости транспортного средства. В результате, продукт не пользуется особым успехом у премиум-аудитории и позиционируется в основном как решение для „низкого“ сегмента — тех, кто не может оплатить первый взнос по автокредиту или имеет недостаточный доход», — прокомментировала директор департамента маркетинга и развития лизинговой компании CARCADE Ольга Морозова.

Чем выгоден лизинг автомобиля для физических лиц

Многие приводят в качестве аргумента то, что в случае кредита автомобиль находится в собственности у водителя, а не у кредитора, выдавшего этот займ, а в случае лизинга – на балансе лизинговой компании. Мол, это влияет на риски лизингодателя (снижает их), а значит, это потенциально играет на руку лизингополучателю – понижает процентную ставку за пользование кредитными деньгами.

Этот факт имеет слабое отношение к реальности и представляется, что объяснять выгоду подобным образом – только вводить в заблуждение. И в случае лизинга, и в случае кредита получатель автомобиля по сделке не имеет прав эту машину: он не может ее ни продать, ни подарить, ни даже поцарапать без юридических последствий, то есть, никак своим автомобилем распорядиться он не может.

Так в чем же тогда здесь фактическая разница между кредитом и лизингом? Она есть, но кроется в другом.

Дело в том, что лизингодатель приобретает объект лизинга, оплачивая его 100%-ную стоимость. А получает возмещение малыми, почти что равномерными частями, растянутыми, как правило, на 12, 24 или 36 месяцев. Даже невооруженным глазом становится заметно, что у компании по результатам отчетного квартала по данной сделке в связи с использованием лизинговой финансовой технологии образуется отрицательный НДС. (Ведь в этом квартале компания платит 100% стоимости объекта лизинга, а получает от 9% до 30%). А у качественно работающей лизинговой компании таких сделок за квартал вырисовываются десятки, если не сотни.

Таким образом, компания имеет право требовать от государства возврата НДС, что является ее существенным резервом. За счет него лизинговая компания и имеет возможность держать ставку по лизинговым платежам ниже, чем готов предоставлять банк в случае кредитования. И именно в этом и заключается для частного лица (клиента лизинговой компании) выгода от использования лизинга, а не кредита при приобретении автомобиля.

Это, во-первых. А во-вторых, купить автомобиль в лизинг для физических лиц выгодно потому, что лизинг позволяет не тратить большого количества средств для приобретения дорогостоящего объекта, не снижать свою ликвидность и дает возможность купить понравившуюся машину, не имея большого количества сбережений, но располагая твердым источником дохода.

И наконец, в-третьих, чтобы взять кредит (или автомобиль в кредит), реципиенту средств потребуется пройти кредитный комитет банка (любого), на котором его кредитная история будет рассматриваться «под микроскопом». Если в прошлом у такого клиента присутствовали трудности, споры и просрочки при погашении взятых займов, то данные факты неизменно найдут свое отражение в его кредитной истории, и новые ссуды ему либо «завернут», либо предложат по совершенно другим ставкам – более высоким.

Что касается лизинга, то здесь кредитная история значения для лизингодателя не имеет. И вот, по каким причинам:

- Объект лизинга – автомобиль – является одновременно и залоговым активом при процедуре финансирования сделки кредитными деньгами. То есть, получается, что это кредитование под залог.

- Объект лизинга является либо абсолютно новым товаром, либо прошедшим объективную процедуру оценки в аккредитованной компании. Таким образом, качество залога не вызывает сомнения.

- Объект лизинга подлежит обязательному страхованию, причем, страховые выплаты включаются в лизинговые, то есть, тоже ложатся на лизингополучателя. Это означает, что ценность залога не изменится даже в том случае, если автомобиль попадет в аварию.

И если неблагонадежный в прошлом клиент не оплатит в срок лизинговый платеж, то… Ничего страшного для кредитоспособности лизинговой компании не произойдет – она просто взыщет данный объект лизинга и, в крайнем случае, выставит его на продажу (а разницу между лизинговой и оценочной стоимостью уже предъявит лизингополучателю по суду).

Так что никакого резона проводить детальное исследование истории платежеспособности своих клиентов у лизинговых компаний нет. И для клиентов, имевших в прошлом спорные ситуации по своим долгам, лизинг открывает новые возможности.

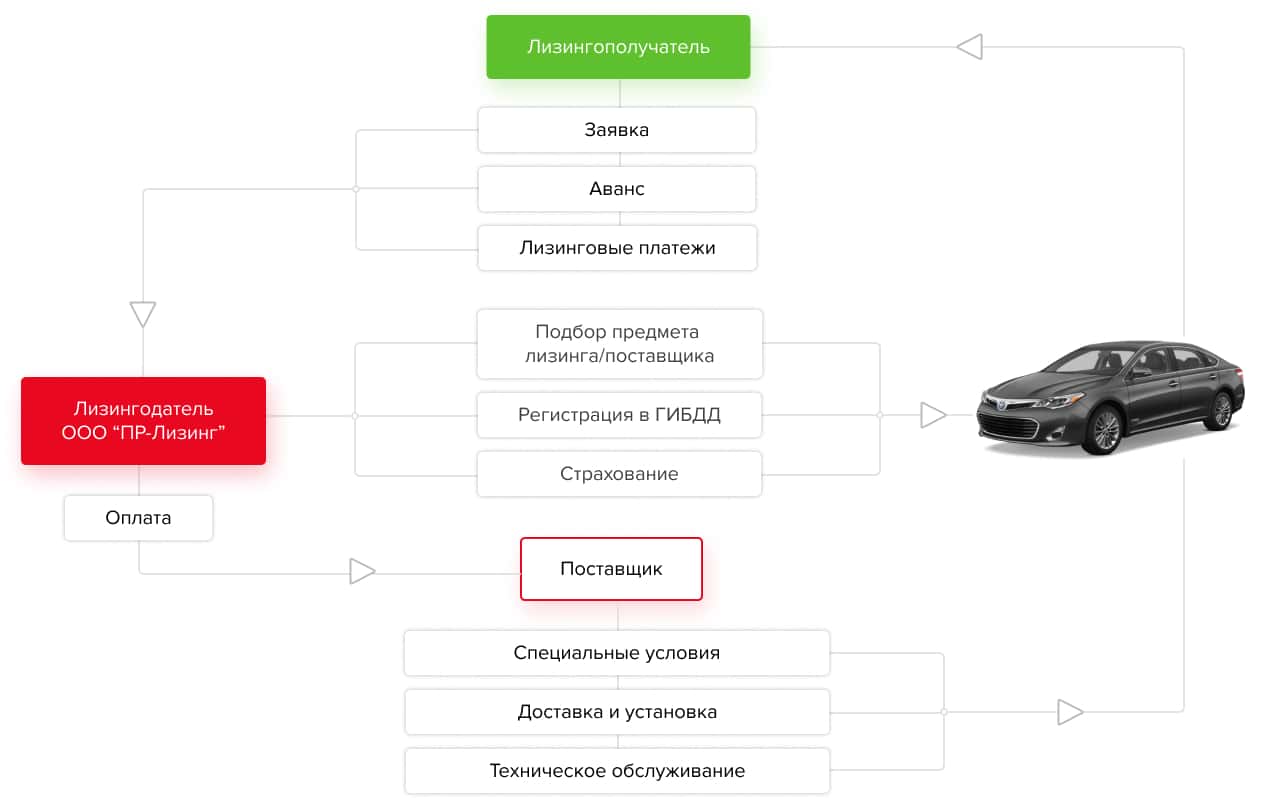

Как взять в лизинг автомобиль физическому лицу

Как правило, любой автосалон предлагает своим клиентам услугу лизинга, потому что сотрудничает по этой теме с банком или профильной компанией. Для того, чтобы взять автомобиль в лизинг, потребуется:

Оплатить первоначальный взнос, если он предусмотрен по условиям взаимодействия автосалона и лизинговой компании. Обычно он не превышает 25%, но в связи с ростом эффективности лизингового рынка в настоящее время этот процент стремится к нулю. (То есть, лизинг становится без первоначального платежа).

Требуется написать заявление на имя директора лизинговой компании. (Вообще, все бумаги обычно уже составлены, и клиенту остается их только подписать).

Из неприятного и опасного: от клиента потребуется предоставить копию своего паспорта. (Мало ли в каких базах потом придется ловить этот «отпечаток»).

Также потребуется копия водительских прав.

Лизинговые компании требуют от частных лиц документ, подтверждающий наличие у них постоянного источника доходов

(Вот на этот момент обращается пристальное внимание, потому что никому не нужны люди, которые изначально не смогут обслуживать свои обязательства).

Кроме того, потребуется предоставить справку по форме 2-НДФЛ.

В качестве источника доходов может значиться не только зарплата, но и договор сдачи недвижимости в аренду (к примеру). Однако, если все-таки в качестве источника указана зарплата, то опыт работы на последнем месте должен составлять более 6 месяцев.

При предоставлении всех указанных документов, а также внесения первоначального взноса, на автомобиле, взятом в лизинг, можно уехать прямо из салона.

Покупка автомобиля в лизинг имеет свои преимущества и недостатки, разберем их подробнее

Преимущества покупки транспорта в лизинг

При данном способе покупки техники, Вы можете заплатить меньше денег, чем в случае оплаты товара из собственного кошелька. Такая экономия может возникнуть как у частного лица, так и у юридического или индивидуального предпринимателя.

Основная причина такой экономии:

Получение эксклюзивной скидки от продавца товара. Об этой скидке заранее договариваются между собой продавец автотранспорта и лизингодатель. Размер корпоративной скидки может достигать 20%.

Дополнительная выгода для ИП или ООО от лизингового займа транспортного средства:

- Уменьшение налога на прибыль. Приобретенная техника подлежит ускоренной (коэффициент 3) амортизации, а лизинговые платежи в полном объеме относятся на себестоимость.

- Экономия за счет возврата НДС. Лизинговые услуги облагаются НДС, поэтому можно поставить НДС с лизинговых платежей к зачету.

- Субсидии от государства на приобретение бизнесом определенных видов техники отечественного производства. Регулярно запускаются для малого бизнеса по субсидированию лизинга.

- Не надо платить налог на транспорт.

- Простота получения, в сравнении с кредитом.

- Срок до 5 лет.

- Возможность выбора удобного для Вас графика платежей.

- Не требуется залог.

Если суммировать, экономия может быть очень существенной.

Важное условие договора – это страхование автотранспорта, находящегося в аренде. На автомобиль необходимо приобретать полис КАСКО, который стоит денег.

Еще одно важное условие – необходимость своевременного прохождения техобслуживания и передача документов об этом лизингодателю

Это требует небольших трудозатрат и может повлечь лишние денежные потери.

Вы не являетесь собственником машины до его выкупа.

Автокредит — основные понятия

Под автокредитом подразумевается заем, который выдается гражданину на покупку машины.

В России такой тип кредитования пользуется огромным спросом. Это связано с тем, что кредит может быть как целевым, так и залоговым. Первый вариант подразумевает получение денежной суммы от банка, которая будет полностью потрачена на авто. Второй вариант предусматривает тот факт, что машина останется в залоге у финансовой организации до того момента, пока заемщик не выплатит долг.

Автокредит может быть оформлен двумя способами:

- в финансовой организации (банк);

- в автосалоне.

Если обращаться в салон, то заявку рассмотрят в течение одного дня. Однако такой способ оформления кредита имеет существенный недостаток – высокая годовая ставка.

Что касается обращения в банк, то поданная заявка может рассматриваться на протяжении 7 дней. Помимо этого, увеличивается пакет предоставляемых документов. Есть и плюс – можно сэкономить на годовой ставке.

Пакет документов

Если сотрудники финансовой организации одобрят поданную заявку, то заемщику потребуется собрать необходимые документы:

- анкета, выданная банком;

- права на вождение автомобиля;

- паспорт гражданина РФ;

- справка о доходах;

- трудовая книжка (заверенная копия).

Это лишь основной список документов, который предоставляют все граждане без исключения. В некоторых случаях потребуются дополнительные бумаги, например, если заемщик состоит в браке.

Порядок действий при оформлении автокредита:

- Посетить автосалон и выбрать машину, которая соответствует условиям программы кредитования.

- Обратиться в финансовую организацию и подать заявку.

- Если клиент получит одобрение, то потребуется собрать необходимый пакет бумаг.

- Заключить договор купли-продажи.

- Осуществить стартовый взнос. Его размер зависит от выбранного банка, а также программы кредитования.

- Поставить машину на учет. Для этого нужно обратиться в ГИБДД с необходимыми бумагами.

- Оформить страховку. Это требование предъявляют все банки, так как если с машиной что-то случится, то финансовая организация получит денежную компенсацию от страховой компании.

- Заключить договор кредитования. На счет продавца транспортного средства будут зачислены денежные средства.

После выполнения вышеуказанных действий гражданин сможет начать эксплуатацию автомобиля.

Преимущества и недостатки автокредита

Автокредитование имеет как свои плюсы, так и минусы

Поэтому перед оформлением кредита важно ознакомиться с этими моментами

Преимущества:

- Большое количество видов кредитования.

- График платежей выбирает заемщик.

- Кредит предоставляется на большой срок (максимум 7 лет).

- Можно погасить кредит раньше срока.

- Право на владение автомобилем заемщик получает сразу же после оформления кредита.

- Размер стартового взноса небольшой.

Недостатки:

- Банк долго рассматривает заявку на получение кредита.

- Необходимо наличие постоянного и высокого дохода.

- Паспорт ТС выдадут собственнику автомобиля только после того, как он полностью выплатит кредит.

- Стоимость машины увеличивается, так как есть необходимость в оформлении страховки, а также выплате процентов.

- Требуется обязательное соблюдение всех условий, предъявляемых банком.

Чем лизинг отличается от банковского автокредитования

Большой плюс в том, что регистрацию машины и общение с официальными органами берет на себя лизинговая компания. Лизингополучатель не тратит свое время на решение необходимых при покупке и дальнейшей эксплуатации авто вопросов.

Второй положительный момент в том, что у лизингополучателя есть больше опций по окончанию сделки:

- Выкупить автомобиль по остаточной стоимости и стать его полноправным владельцем.

- Вернуть лизинговое авто компании-лизингодателю и взять новое в лизинг.

- Продлить договор и дальше пользоваться тем же автомобилем.

По окончании кредитного договора у автовладельца нет такого широкого выбора. В его собственности остается уже использованный им автомобиль, который он будет продавать своими силами, если захочет приобрести новую машину.

Есть автолюбители, которых смущает тот факт, что лизинговый автомобиль — собственность ЛК. При этом кредитный — свой «родной». Но если рассмотреть ситуацию более детально, выяснится, что права клиента банка, так же как и клиента лизинговой компании, сильно ограничены:

- Нет возможности продать машину, не выкупив ее полностью у банка.

- Нельзя выписать доверенность другому водителю, не вписав ее в страховку каско.

- Запрещено видоизменять кредитный автомобиль, делать тюнинг.

Если вы не сможете выплачивать ежемесячные платежи, то потеряете все

Еще раз хотим напомнить. Приобретая автомашину в лизинг вы должны не забывать о том, что весь срок действия договора вы не являетесь владельцем данной машины. Таким образом, заплатив за машину первоначальный взнос и ежемесячно выплачивая за нее определенные платежи вы должны знать, что при создавшихся проблемах с оплатой за нее в соответствии с графиком платежей, вы можете просто потерять все выплаченные деньги и сам автомобиль.

Например, если вы вдруг (не дай бог) потеряете работу, то естественно не сможете выплачивать каждый месяц установленную лизинговой компанией сумму. А вот если бы вы были владельцем машины, то, в случае создавшихся финансовых проблем и являясь собственником подержанного автомобиля вы всегда сможете продать его по своему усмотрению на любых предложенных условиях на подержанном рынке.

Даже в том случае, если вы приобрели машину с помощью программы автокредитования и столкнулись с финансовыми проблемами, то вы сможете реструктурировать этот кредит и получить льготный период кредитования от финансовой компании (банка), а в крайнем случае получить в банковской организации одобрение на продажу транспортного средства на авторынке.

А вот с лизингом при таком положение дел будут уже проблемы. В основном лизинговые компании в этих случаях просят вас либо отдать автомобиль, либо найти другого человека, который бы согласился перевести финансовую аренду на свое имя. Поверьте нам друзья, в таких условиях, когда рынок лизинга для физ.лиц в нашей стране практически не развит, найти желающих перевести на себя договор финансовой аренды будет практически невозможно. Если вы думаете, что сможете при таком положении найти какую-нибудь организацию (компанию), которая согласиться перевести на себя лизинг, то поверьте, сделать это будет очень тяжело, поскольку различные юридические лица предпочитают покупать транспортные средства только новыми и только у дилеров.

Также помните о том, что лизинговая компания может наложить на вас штраф за досрочное расторжение договора (зависит от формы и условий договора), который может составлять практически полную сумму автомобиля. Знаете, что еще удивительно. Многие финансисты и экономисты вполне серьезно считают такую покупку в лизинг мудрой инвестицией. А Вы видите здесь выгоду? Мы нет.

Преимущества и недостатки лизинга для физлиц

Лизинг автомобиля имеет ряд плюсов по сравнению с кредитными программами банков для автолюбителей. Автолизинг:

- предлагает широкий спектр программ аренды, не имеющих кредитных аналогов;

- позволяет получить во владение как новые, та и подержанные машины с пробегом, в том числе – грузовые и специализированные (в кредит – нельзя);

- предполагает корпоративные скидки от компании-арендодателя (меньшая стоимость машины + возможность часть арендных платежей списывать на счет обслуживания ремонта авто) до 25%;

- требует меньшего пакета документов и минимальные сроки утверждения заявок;

- не требует получение согласия от супруга арендатора;

- допускает аренду авто для автолюбителей с плохой кредитной историей;

- дает возможность сэкономить на небольшом первоначальном взносе;

- часто не требует подтверждения платежеспособности от арендатора (но первоначальный взнос может быть увеличен до 40% от стоимости ТС, либо потребуется залог);

- имеет большие сроки погашения, чем кредит (5 лет вместо 3-х);

- суммарно дешевле полноценного автокредита и простой аренды транспорта;

- допускает получение дополнительных услуг от лизингодателя (списание затрат на обслуживание авто и комплектующие, ремонт на СТО, замена автошин, подменное авто на время ремонта и т.п.).

Преимущества автолизинга для физических лиц связаны, в первую очередь, с тем, что лизинговые компании имеют дело с меньшим уровнем рисков неплатежей. Изначально арендный автомобиль остается в собственности арендодателя и застрахован, и может в любой момент быть возвращен собственнику без привлечения судебных органов, либо возмещен в случае его утери.

О недостатках

Ничего идеально в мире не существует, и при оформлении автомобиля в лизинг, следует внимательно читать условия договора и учитывать указанные в нем ограничения и требования для арендатора авто:

- по сроку действия аренды;

- по стоимости автомобиля, который вы можете взять в аренду;

- по праву перехода собственности (после завершения срока аренды, вы не имеете права оставить машину себе);

- по размеру первоначального платежа;

- по пробегу автомобиля (например, не более 25.000 км/год).

Отдельный вопрос – возврат первоначального взноса после завершения срока действия договора аренды. В разных компаниях-лизингодателях требования могут отличаться: в одних – взнос учитывается в стоимость авто и не возвращается, в других часть взноса учитывается как обеспечительный платеж и может быть возвращен если вы не нарушали требований соглашения.

Оформление договора

Если перед продажей клиент лизинга выплатил все деньги и завершил сотрудничество с учреждением, то сделка не будет отличаться от стандарта. Провести ее можно даже без участия нотариуса, все риски он берет на себя. Особых требований к заключению нет, бланк можно скачать из открытого ресурса.

Второй вариант, когда машина находится в собственности компании, включает ряд дополнительных требований:

- Указывается стоимость авто, взносы.

- Периоды и размеры оплаты, совершенные в период продажи.

- Порядок перехода прав.

- Включенные опции – это может быть стандартное обслуживание, страхование КАСКО.

Большая часть требований предъявляется компанией лизинга юридическому лицу. Именно она будет нести ответственность в будущем, так как происходит смена клиента. Если он не подойдет по условиям, сделка может не завершится. Беспроигрышный вариант – найти человека, готового выплатить остаточную стоимость и забрать авто в личную собственность. Купить авто после лизинга очень просто, граждане обращаются в ближайшее отделение и оформляют все бумаги.

Плюсы и минусы покупки машины в лизинг физическому лицу ✅

Как и любая услуга, предоставление автомобиля в пользование по договору финансовой аренды, имеет как положительные стороны, так и хранит в себе «подводные камни».

Ключевые достоинства

- При оформлении лизинга, состояние кредитной истории гражданина играет второстепенную роль. При подаче заявки на выдачу займа, она оказывает решающее значение на принятие банком того или иного решения.

- Минимальное количество документов, необходимых для заключения договора лизинга. Обязательным условием выдачи кредита для физического лица является официальное подтверждение доходов. В случае с лизингом, это требование может быть исключено, правда в таком случае, необходимо внесение первоначального взноса (в среднем 30 – 40 % от стоимости авто).

- Можно выбрать подходящий период финансирования. В зависимости от материального положения лизингополучателя, ему может быть предоставлен оптимальный срок выплаты лизинговых платежей. В среднем, он составляет от 3 до 5 лет, но может быть изменен по согласованию сторон.

- Широкий ассортимент транспортных средств, которые могут быть приобретены по договору финансовой аренды. Это могут быть как новые легковые автомобили из салонов, так и авто б/у от частных продавцов.

- Наименьшая переплата, чем при кредитовании. Процентные ставки у лизинговых компаний меньше, чем у кредитных организаций. Это связано с тем, что в случае неплатежеспособности клиента, они понесут меньшие убытки, чем банки. Автомобиль находится в собственности у лизингодателя в течение всего времени действия договора, и при любых нарушениях графика платежей, может быть истребован у пользователя.

- В лизинг могут приобретаться любые виды спецтехники, например, самосвалы и грузовые автомобили. Условиями автокредитования такая возможность не предусмотрена, а средств, предоставленных гражданину на условиях договора потребительского кредитования, как правило, не достаточно для приобретения такого вида транспорта. Поэтому зачастую приобретение спецтехники в лизинг – единственный вариант для физического лица.

Недостатки финансовой аренды транспортного средства

- Автомобиль, который является предметом договора, может быть изъят собственником (лизингодателем) при нарушении условий. Фактически выплаченные лизингополучателем денежные средства не возвращаются.

- Машиной нельзя распоряжаться. Продажа авто возможна только после окончания срока действия соглашения о лизинге.

- Досрочное погашение денежных средств может быть запрещено договором. Также его осуществление может предусматриваться только через определенное количество времени. Лизинговая компания преследует получение оптимальной выгоды от сотрудничества с клиентом, поэтому заинтересована в том, чтобы получать проценты на протяжении максимально возможного срока.

- Выезд за рубеж на лизинговом автомобиле может быть осуществлен только с письменного согласия собственника. Его получение может занять у лизингополучателя определенное количество сил и энергии.

Приобретение машины на условиях финансовой аренды – хороший вариант для автолюбителей, которым не хватает собственных средств на покупку транспорта. Зачастую кредитование и лизинг отождествляют, однако это в корне неверно. Финансовая аренда средства автомобиля имеет ряд преимуществ, однако не лишена недостатков.

Перед тем, как брать машину в лизинг физическим лицам, необходимо взвесить все «за» и «против», решив, насколько это оптимально в конкретной ситуации

Перед подписанием договора лизинга авто важно внимательно ознакомиться со всеми условиями, при необходимости вносить поправки и замечания. Это позволит избежать возникновения неприятных сюрпризов в дальнейшем, и без проблем оформить машину в свою собственность

Лизинговые программы ведущих автомобильных компаний и их условия

Выбирая среди множества предложений лизинга на рынке финансовых услуг, нужно детально рассматривать все условия, а не только обращать внимание на проценты. Ведь проценты могут быть больше, а все остальные совокупные затраты в разы меньше, и в целом этот вариант будет более выгодным

По сути, большинство компаний предлагают практически идентичные услуги. Однако если обращаться к конкретным представителям рынка, как, например, к компаниям и дилерам, продающим собственные автомобили в лизинг, тогда выбор будет более прост. К примеру, вам давно хочется купить себе Hyundai Santa Fe или ваш взгляд обращен к Renault Logan, тогда выбор очевиден, ведь взять машину можно непосредственно у представителя той или иной фирмы. Давайте разбираться.

Hyundai СТАРТ

Это выгодное предложение от официальных представителей Хёндай, гарантирующих своим клиентам следующие условия договора:

- сниженная ставка процента от 9,1% годовых;

- стоимость ежемесячного платежа в 2 раза меньше чем при кредите;

- 45% цены автомобиля составляет выкупная стоимость, которая не учитывается при начислении процентов;

- возможность получить автомобиль выше классом при наличии тех же свободных денег;

- нет необходимости выкупать автомобиль, его можно просто поменять на следующий.

KIA Легко

Для тех кто давно хотел приобрести машину марки KIA, можно воспользоваться лизинговым предложением «Легко». Заключая договор, вы получаете:

- новое авто, которое можно сменить на более современное через три года;

- процентная ставка от 9,1 процента в год;

- стоимость минимального ежемесячного платежа 6000 рублей;

- обратившись к дилеру для продажи авто по программе Trade-in, вы не будете заниматься продажей авто самостоятельно, за вас это сделают официальные представители, после чего погасят предыдущий долг, а остаток денег внесут в счет нового авто.

К примеру, вы решили приобрести КИА РИО, и тогда схема вашего лизингового договора будет выглядеть следующим образом:

- стоимость автомобиля КИА Рио 1.4 5MT Комфорт 2017 года составляет 680900 р.;

- кредитование устанавливается роком на 3 года;

- необходим первоначальный взнос в размере 25% от стоимости (173 тыс. рублей);

- ставка процента на основную сумму долга 9,1%;

- гарантированная остаточная стоимость транспортного средства 45%;

- ежемесячный платеж 6 тыс. рублей.

Важно! Обязательным условием получения машины в лизинг является оформление страхового полиса КАСКО по категориям: угон и полная гибель. А кроме этого, страховка должна быть оформлена и на здоровье и жизнь заемщика

Renault Leasing

Еще одна крупная компания Renault предлагает собственные услуги лизинга, а также возможные варианты сотрудничества с банками партнерами на максимально выгодных условиях. Так, клиент получает серьезные преимущества:

- самостоятельно выбирает условия лизинга: минимальный первоначальный взнос (от 10%), минимальный ежемесячный платеж (от 8 тыс. в месяц), отсутствие удорожания кредита (при этом значительно повышается ежемесячная стоимость и сокращается период погашения кредита до 1 года);

- минимальный набор документов для оформления сделки;

- оформление машины в лизинг до 3 лет;

- возможность сотрудничества на постоянной основе;

- крупные страховые компании партнеры.

Ниссан «Простые правила»

Весьма привлекательны условия предлагает компания Nissan, гарантируя своим клиентам еще более удобные способы купить новенькое авто:

- первоначальный взнос от 20%;

- остаточная стоимость 40%;

- 3 года кредитования с последующей возможностью выбора погашения остаточного платежа: за свой счет, в счет продажи через Trade-in для покупки нового Ниссана, личная продажа авто и погашения остаточного долга, пролонгация кредита на 2 года, но при условии повышения ставки процента.

Особенности лизинга для физических лиц

Согласно российскому законодательству, обычный гражданин может оформить в лизинг (аренду с выкупом авто) новые и подержанные легковые транспортные средства, новый и б/у грузовой транспорт и даже спецтехнику (строительную, дорожную, коммунальную).

Требования к арендатору минимальные:

- гражданин РФ с постоянной регистрацией (не менее 6 мес.) в регионе присутствия лизингодателя;

- возраст — от 20 лет и до 65 лет на момент завершения срока договора;

- постоянное место работы (официальное оформление + не менее 6 месяцев непрерывного стажа).

Лизингодателем (продавцом-арендодателем) могут выступать коммерческие компании и банки, а также частные лица по договору лизинга, в котором прописываются сроки и ставки аренды, требования по транспорту (марки/модели год выпуска, пробег и т.п.), обязанности и права сторон.

Автолизинг для физлиц предполагает два вида договоров: с передачей права владения ТС (после завершения аренды авто переходит в собственность арендатора либо возвращается арендодателю) и без права владения (автомобиль в обязательном порядке возвращается арендодателю по завершению срока аренды).

Сроки лизинговой аренды обычно ограничены 5 годами, но арендатор может выплатить полную стоимость автомобиля и закрыть договор аренды досрочно, либо передать обязательства по аренде третьим лицам.

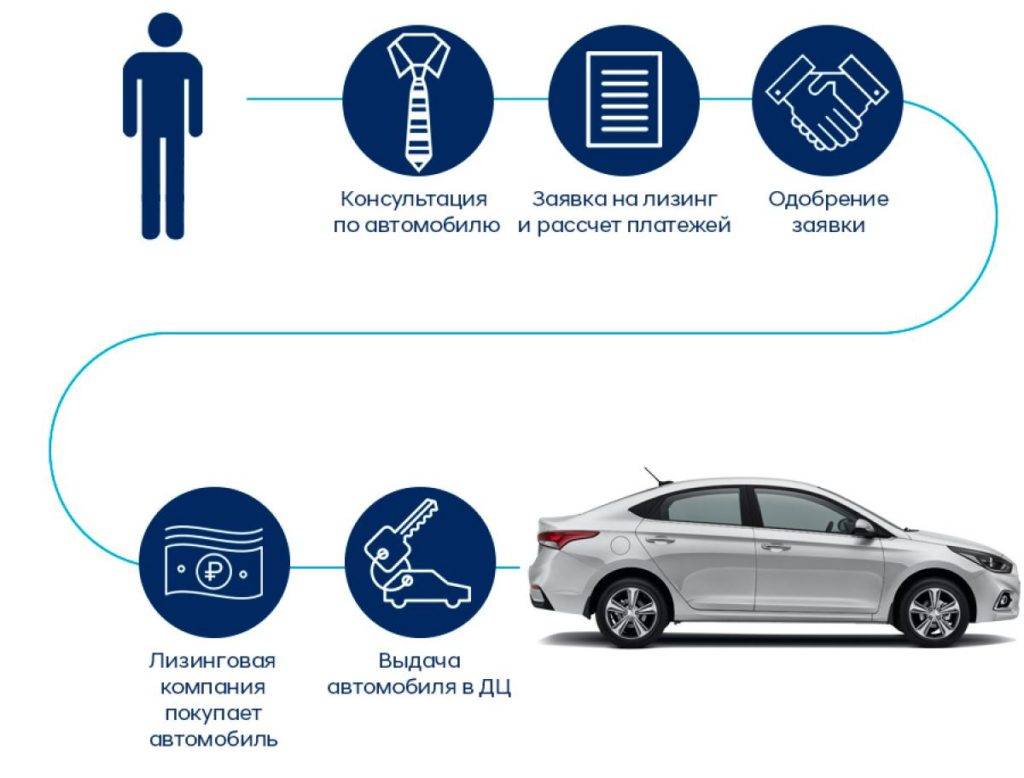

Чтобы заключить лизинговый договор, вам следует:

- определиться с компанией, которая предлагает автомобили в аренду с правом выкупа на выгодных условиях;

- выбрать автомобиль, который устраивает вас по техническим параметрам;

- внимательно изучить условия лизингового договора и оценить его выгодность для вас;

- подать документы и дождаться одобрения лизингодателя (1-3 дня);

- подписать соглашение об аренде и внести первичный взнос (до 10% стоимости арендуемого автомобиля);

- получить автомобиль в пользование.

Для оформления лизингового соглашения вам необходимо представить арендодателю паспорт РФ + второе удостоверение личности: заграничный паспорт, ВУ, ИНН/СНИЛС, а также подтверждающую платежеспособность или наличие имущества справку (при необходимости).

Отличие кредитования от лизинга

При рассмотрении двух понятий с юридической точки зрения, определяется основное отличие – залог, который является инструментом для регулирования отношений между банком и клиентом. Получить автомобиль, средства на который предоставлялись банком, кредитор сможет только через судебную инстанцию. Таким способом организация осуществляет контроль над платежеспособностью заемщика.

Если ТС приобретено в лизинг, то его передача в полное владение осуществляется без обращения в суд. Причина заключается в том, что человек заранее смог оценить свои финансовые возможности, так как погашение взятого займа в срок – интерес самого клиента.

Размер займа

Объем средств, который может быть выдан клиенту в качестве кредита, определяется банком. Для этого проводится финансовый анализ заемщика. В договоре кредитования всегда будут принимать участие три стороны: банк, заемщик и продавец.

При оформлении лизинга сумма договора определяется лизингодателем. В документе может появляться третья сторона – продавец, но только в том случае, если машина отсутствует в автоцентре. Наивысшая сумма лизинга определяется в зависимости от самой дорогой модели, которая есть в распоряжении автопарка компании.

Срок выдачи

Автомобиль может быть предоставлен в лизинг максимум на три года. Причина заключается в окончании срока эксплуатации автомобиля, когда транспортное средство сможет приносить прибыль.

При оформлении кредита действуют другие условия. Средства на автомобиль могут выдаваться на срок от 6 месяцев до 7 лет. Обязательным условием является возраст машины при последнем погашении займа – не более десяти лет. Кредит выдается на поддержанные транспортные средства, если их возраст не более трех лет.

Процентная ставка

Данное понятие применяется только в отношении кредитов. В среднем значение колеблется от 11,9 до 20%. Но большинство банковских организаций предоставляют возможность приобретения машины со ставкой около 15-17%.

При покупке автомобиля в лизинг используется понятие “удорожания”, под ним понимается та же самая процентная ставка, но вычисляемая по иной формуле, так как клиент не обязан выкупать транспортное средство. Среднее значение удорожания, которое применяется большинством лизингодателей, составляет 16-18%. Но на рынке можно встретить льготные предложения, которые снижают ставку до 1%.

Требования к кредитной истории

Банковские компании и лизингодателя отправляют запрос в бюро кредитной истории для получения информации о клиенте. Если получатель окажется в черном списке любой из финансовых организаций, то этот факт станет основанием для отказа в одобрении прошения. Но в некоторых случаях у клиентов получалось приобрести автомобиль в кредит после отказа лизинговой компании и наоборот.

Стартовый взнос

При оформлении кредита потребуется внести первоначальный платеж. Его размер составляет минимум 10% от получаемой суммы. Чем больше размер взноса, тем меньше размер долга, что напрямую повлияет на проценты, уплачиваемые банку.

В лизинге первоначальный взнос присутствует реже и только в договорах, где имеется пункт о возможном последующем выкупе транспортного средства. Примерный размер платежа составит 5-15% от стоимости авто.

Дополнительные затраты

КАСКО – обязательный вид страхования, который должен оплачиваться в полном объеме. При лизинге платеж разделяется на ежемесячные выплаты, при кредите – включается в тело ссуды. Страховка оплачивается сразу с приобретением автомобиля, после чего клиент банка частями возвращает заемные средства. ОСАГО – необязательный вид страхования. При лизинге и кредите оформление и оплата ОСАГО остаются вне рамок договора.

Также при оформлении кредита могут встретиться следующие расходы:

- Выплаты за оформление бумаг.

- Страхование заемщика.

- Выплаты за резервирование средств.

- Оплата за внесение залога в реестр.

- Услуги нотариуса по заверению договора залога.

В лизинге подобные расходы полностью отсутствуют.