Стоимость неограниченной страховки

Базовые тарифы и коэффициенты ОСАГО указываются законодательством РФ. Поэтому цена страховки не зависит от страховщика, региона и других условий.

На стоимость неограниченной страховки оказывает влияние коэффициент, что зависит от данных о количестве людей, что допущены к управлению автомобильным средством.

Коэффициент открытого полиса без ограничений в 2021 году составляет 1,8, а на ограниченную страховку он равен 1.

Коэффициент открытого полиса без ограничений в 2021 году составляет 1,8, а на ограниченную страховку он равен 1.

Это еще одно отличие между полисом с ограничениями и без. Таким образом, можно определить насколько дороже ОСАГО без ограничений, ведь его цена возрастает на 80 %.

На конечную стоимость данной страховки влияет множество факторов:

- период управления автомобилем;

- мощность транспортного средства;

- цели использования;

- использование прицепа;

- количество лиц;

- стаж и возраст водителя;

- КБМ.

Стоимость полиса ОСАГО без ограничения количества водителей хоть и будет выше, но основная сумма формируется в зависимости от других факторов.

Цена ОСАГО без ограничений рассчитывается так же, как и с ограничениями, за исключением двух коэффициентов — количества допущенных к управлению людей и КБМ, что учитывается по собственнику, а не по водителю.

Чтобы узнать, сколько будет стоить неограниченная страховка, следует базовый тариф умножить на 1,8, а также на коэффициент водительского стажа и возраста собственника автомобильного средства.

Примерная стоимость открытой страховки ОСАГО на легковой автомобиль в 2021 году составляет около 8000 рублей.

Примерная стоимость открытой страховки ОСАГО на легковой автомобиль в 2021 году составляет около 8000 рублей.

Возможны небольшие поправки в зависимости от региона регистрации, водителя и величины коэффициентов, которые применяются для расчетов.

Цены могут немного отличаться в разных страховщиков. К примеру, если период использования составляет от 10 месяцев и больше авто мощностью от 101 до 120 л.с, при стаже безаварийности от 10 лет, цена на ОСАГО без ограничений составит в следующих страховых компаниях:

- РЕСО Гарантия — 7400 рублей.

- Ингосстрах — 8150 рублей.

- ВСК Страховой дом — 7900 рублей.

- Альфа Страхование — 8894 рублей.

- Росгосстрах — 8565 рублей.

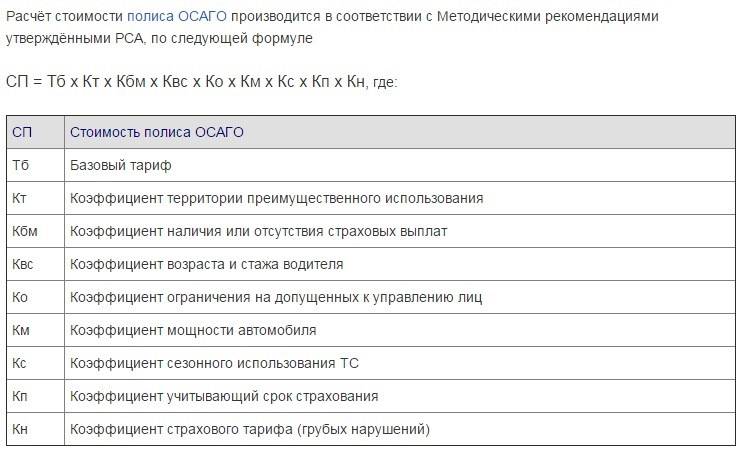

Формула расчета

В январе 2019 года в закон «Об ОСАГО» 40-ФЗ вступили новые поправки, которые изменяют правила калькуляции. Страховым компаниям было поручено самостоятельно устанавливать базовый тариф. Максимальные и минимальные ставки по каждой категории автомобиля ограничены Центробанком. Поэтому точный расчет можно произвести только в офисе и индивидуально по формуле, где перемножаются несколько значений:

- Базовая ставка

- КТ (территориальный коэффициент)

- КБМ (бонус-малус)

- КС (коэффициент сезонности)

- КМ (коэффициент мощности)

- КО (закрытая или открытая страховка)

- КВС (по возрасту и стажу водителей)

- КН (надбавка за нарушения)

Формула расчета страховки ОСАГО

Формула расчета страховки ОСАГО

Сколько стоит страховка для начинающего водителя

Текущее страховое законодательство Российской Федерации устанавливает правила формирования всех страховых договоров. Согласно государственному тарифному руководству, все компании-страховщики предоставляют свои услуги без возможности вариации ценовых параметров. Единственное, что могут менять представители организаций – это размер базового тарифа. Процедура выбора величины также производится в соответствии с регламентом. Компании могут выбирать сумму в пределах строго отведенного диапазона.

Сегодня формула расчета полиса ОСАГО включает в себя несколько составляющих:

- базовый тариф;

- региональный коэффициент;

- показатель возраста и стажа;

- коэффициент безаварийности;

- параметры характеристик двигателя;

- наличие нарушений.

Каждый из приведенных пунктов влияет на стоимость страхового договора, увеличивая величину на размер того или иного показателя, и отвечает на вопрос о том, сколько стоит ОСАГО для новичка.

Базовая тарификация

Размер базового тарифа – единственный параметр, доступный для смены по желанию компании-страхователя. Правительством России был установлен ценовой коридор, в пределах которого организация выбирает правила выполнения расчетов. Конечно, в большинстве случаев фирмы отдают предпочтение в сторону максимального по величине параметра, однако встречаются и исключения.

Региональная специфика

Региональный коэффициент – это показатель, на который влияет статистическое количество аварий в каждом городе Российской Федерации. В соответствии с текущим законодательством, максимальные величины параметра функционируют во всех крупных городах нашей страны. Для жителей Москвы и Казани региональный коэффициент равен 2, а на территории Уфы, Краснодара и Санкт-Петербурга тот же параметр составляет 1,8. Стоимость страховки на автомобиль новичку без опыта будет уменьшаться по мере удаления от крупных городов федерального значения.

Возраст и стаж

По текущему страховому законодательству, на стоимость оформления полиса ОСАГО также влияют показатели возраста и водительского стажа (КВС). В течение последних нескольких лет этот раздел параметров был расширен на восемь дополнительных групп. Минимальные коэффициенты доступны для людей старшего возраста, пребывающих за рулем долгое время. Молодые новички «рассчитываются» в соответствии с максимальными коэффициентами.

Безаварийность

Коэффициент безаварийности, называемый показателем «КБМ», обладает признанием со стороны аккуратных водителей. Вследствие его присутствия в формуле расчета страхового полиса, граждане, не встречающиеся с регулярными авариями, могут сэкономить на оформлении бумаг. По текущему законодательству, каждый водитель, не столкнувшийся с ДТП в течение года, получает пятипроцентный бонус по коэффициенту. При этом скидки суммируются. Однако при попадании в аварию параметр полностью обнуляется.

Мощность двигателя

Каждый вид конкретного транспорта обладает уникальными для модели эксплуатационными характеристиками. Вследствие такого положения дел, в страховом законодательстве установлено влияние мощности двигателя машины на стоимость оформления полиса. Таким образом, максимальный коэффициент адресуется владельцам самых «сильных» автомобилей.

Наличие нарушений

Большинство компаний-страховщиков взаимодействуют с водителями по практике увеличения стоимости полиса при наличии серьезных нарушений законодательства:

- умышленное использование ложных данных при покупке или продаже машины;

- организация подставных аварийных ситуаций с целью получения прибыли.

Однако, несмотря на наличие подобной практики, процедура доказательства данных проступков – трудный юридический процесс. Вследствие такого положения дел, повышающие коэффициенты задействуются в редких ситуациях.

Каким образом определяется начинающий и опытный водитель?

По стандартным правилам существует 3 критерия, которые влияют на классификацию водителей и впоследствии на финальный тариф страховки:

стаж. Начинающими являются те водители, которые не пересекли границу в 3 года в плане управления транспортом. При этом начало отсчёта стажа идёт не с момента старта управления авто, а сразу после получения прав на руки, даже если на практике гражданин ни разу не сел за руль.

количество ДТП. Очередная особенность, которая сильно отражается на ОСАГО – это безаварийное вождение

Но важно помнить, что для водителей со стажем до 3-ёх лет будет использоваться один коэффициент, а вот для более опытных особ – другой формат удорожания.

возраст. Водители на дороге могут иметь любой возраст: будь то совсем юные автовладельцы, или собственники авто уже средних лет

Независимо от накопленного опыта, каждый из них обязан позаботиться о страховке собственной ответственности перед прочими участниками движения.

Страховые компании тщательно просчитывают риски, связанные с оформлением новоиспечённых водителей. Бывают также ситуации, в которых виновник аварии может получить не просто материальный и моральной ущерб, но и оказаться обладателем гражданского иска от потерпевшего. Поэтому фирмы нередко повышают цену страховки для неопытных автовладельцев.

Но страхование автогражданской ответственности даже для новичка в любом случае убережёт человека от непредвиденных выплат внушительных сумм за восстановление повреждённого транспортного средства и избавит от компенсации за реабилитацию и лечение пострадавшей стороны.

Что влияет на ценообразование при расчёте страховки для водителя без стажа?

Однозначно ответить на вопрос, какой в конце будет цена ОСАГО, нельзя. Финальный размер стоимости зависит от целого перечня факторов:

- Базовый тариф компании.

- Территориальный коэффициент.

- Возраст и стаж автовладельца.

- Срок эксплуатации машины.

- Технические характеристики авто.

- Количество нарушений на дороге.

- Сезонность использования транспорта.

- Коэффициент бонус-малус.

Заодно учитывается умышленное игнорирование правил страхования, когда клиент заявил недостоверные данные о себе, чтобы снизить стоимость полиса, спровоцировал или был участником таких видов ДТП, как:

- пьяная езда;

- побег с места инцидента;

- оформление ДТП без полиции;

- несвоевременная выплата пострадавшему;

- провоцирование аварийной ситуации.

Проблемы возникают, если автолюбитель ездит на машине, у которой истёк срок действия диагностической карты или, когда в дорожном происшествии задействованы перевозчики опасных грузов или аналогичного специализированного транспорта.

Начальная стоимость ОСАГО для новичков обычно намного выше, чем у опытных водителей, что вполне логично, ведь «зелёные» автолюбители гораздо чаще попадают в аварии согласно статистике. Вдобавок новичку очень сложно уменьшить цену страховки законными методами.

Как вариант можно зарегистрировать транспортное средство в другом регионе (где ставка ниже), оформить сезонное вождение (заплатить только за то время в году, когда реально планируете ездить), а также водить машину аккуратно, не попадая в ДТП. По факту это не уменьшит тариф текущего полиса ОСАГО, но существенно сэкономит деньги при оформлении следующей страховки.

| Не нашли ответ на свой вопрос? Позвоните юристу! Москва: +7 (499) 110-89-42Санкт-Петербург: +7 (812) 385-56-34Россия: +7 (499) 755-96-84 |

Также сократить траты можно ещё на этапе покупки – приобрести авто с минимальной мощностью двигателя. Всегда нужно знать минимальное и максимальное значение цены: если у агента получился знаменатель, не входящий в данный отрезок, то это уже попытка мошенничества со стороны компании и следует требовать перерасчёт.

Обзор нововведений по ОСАГО

Нововведения по ОСАГО в 2021 году коснулись не только изменения стоимости страховки, принципов расчета цены полиса, но и правил техосмотра, запуска новых электронных приложений.

Повышенные тарифы для нарушителей

Изменился расчет коэффициента «бонус-малус» (КБМ). Теперь учитывается возраст, стаж водителя, количество ДТП, в которых он был виновником, а также число грубых нарушений ПДД. Например, лишение прав за езду в алкогольном опьянении, при проезде на запрещающий сигнал светофора, превышение максимально разрешенной скорости, выезде на встречную полосу. На коэффициент оказывают влияние только повторные нарушения, которые официально зафиксированы.

В 2021 году РСА утвердил перечень коэффициентов, повышающих стоимость ОСАГО для нарушителей в зависимости от количества правонарушений из расчета за год:

- 4 и менее – 1,0;

- 5-9 – 1,86;

- 10 и более – 3,0.

Нарушения считаются за предыдущий год. Получается, что полис для нарушителей стал дороже в 2–3 раза.

Новые правила техосмотра

Правила прохождения техосмотра в 2021 году пересматривались уже не один раз. Планировалось, что с марта водители на ТС без техосмотра должны платить штраф. Для его прохождения был необходим осмотр транспортного средства. Затем, из-за неготовности пунктов ТО к работе в новых условиях, требования изменились.

Согласно новому порядку с 22 августа 2021 года купить полис ОСАГО для легковых автомобилей можно будет со старой диагностической картой.

Срок действия диагностических карт дополнительно продлен пока на 6 месяцев, т. е. минимально до октября 2021 г.

Тем, кто оформит полис ОСАГО в период действия моратория, будет дан месяц (до ноября 2021) на прохождение техосмотра и получение диагностической карты.

Новые причины отказа в выплате

В соответствии с новыми правилами ОСАГО 2021 г. обоснованные причины для отказа в выплате не изменились. Все они указаны в документах страхования.

Среди уловок страховых компаний, при попытках отказать в выплате, есть следующие:

- Виновник находился в алкогольном опьянении;

- Он скрылся с места происшествия;

- Не вписан в полис;

- У него не было водительских прав.

Все они незаконные и оспариваются в суде.

Штрафы с камер

Идея выписывать штрафы за отсутствие полиса ОСАГО по камерам фотофиксации возникла несколько лет назад. Планировалось, что транспортные средства, попавшие объектив камеры, будут автоматически проверяться через базы СРА. Если выявлено отсутствие полиса ОСАГО, система сформирует штраф и отправит его виновнику. В принципе так сегодня и происходит при фиксации нарушения ПДД.

Пока такая схема пока была применена в качестве эксперимента в Москве в 2019 году. Транспортные средства без ОСАГО выявить получилось. Штрафы им не выписывали, только информировали владельцев.

Электронные приложения

Запускаются новые электронные приложения, которые позволяют упростить процедуру подачи заявления на компенсацию и получения выплат. Например, приложение помощник ОСАГО, предназначенное, чтобы оформить извещение о ДТП (европротокола) в упрощенном виде. Через него можно сфотографировать ДТП и полученные повреждения, система определит координаты происшествия и передаст информацию страховщику.

Планируется к запуску электронное приложение «Госуслуги. Авто» для пользователей портала.

Другие изменения

Снизилась стоимость коэффициента города. В зависимости от величины населенного пункта применяются разные тарифы.

Увеличивается стоимость ОСАГО для водителей младше 22 лет, если у них нет водительского стажа от 3 лет. Также стал дороже неограниченный полис.

С 01.03.2022 года будет взиматься штраф за отсутствие диагностической карты в размере 2 тыс. руб.

Планируется увеличение размера штрафов за езду без ОСАГО и за нарушения ПДД. Уровень выплат по ОСАГО увеличился, т. к. выросли цены на работы и запчасти к ТС.

Что из себя представляет показатель под названием «КБМ»

Не все водители до конца разбираются в самой страховке, а в такой непонятной вещи как КБМ (коэффициент бонус-малус), тем более. Так что же это за странное название? На самом деле, все просто. КБМ—это скидка, которую даёт страхователю страховая организация за езду без происшествия. Но, в ситуации с ограниченной страховкой становится все ясно с КБМ— он действует до того момента, пока не закончится страховка. Но как он работает в случае со страховкой без ограничений? Несмотря на то какой вид страхового полиса заключается, водитель всегда вправе иметь в виду КБМ, если он ездит безаварийно.

Как гласит законодательство РФ, может происходит перерасчет КБМ в той ситуации, при которой водитель решил свой неограниченный страховой полис изменить на документ с ограничениями. При функционировании страхового документа, не имеющего ограничений, рассчитывается КБМ исключительно владельца машины, в том время, как в ситуации со страховым договором, имеющим ограничение берется постоянный множитель того водителя, у которого он самый высокий.

ВАЖНО !!! Если за год машина ни разу не участвовала в аварии, ее владелец вправе рассчитывать на дисконт в 5 % либо же 0,05 КБМ. Если же происходит дорожное происшествие КБМ портится на 0,15 либо же 15%

Такие показатели говорят о том, что при ухудшении КБМ за страховку придется заплатить на 15% больше, если в произошедшем ДТП будет виноват страхователь автомобиля.

При первом оформлении неограниченного страхового полиса, водитель получает сразу третий класс страхования. Именно им будет обуславливаться стоимость ОСАГО.

Влияние возраста, стажа и аварийности вождения на стоимость страховки

Цена ОСАГО формируется сравнительно просто. Берется базовый тариф, который устанавливается регулятором страхового рынка в лице ЦБ РФ, и перемножается на несколько коэффициентов. Среди последних присутствуют два, которые зависят от вписанных в страховку водителей.

Первый учитывает стаж и возраст человека, допущенного к управлению транспортным средством. Чем старше и опытнее водитель, тем меньше он платит за страховку. Например, для человека в возрасте от 60 лет с 15-летним стажем вождения цена ОСАГО составит 90% от обычной. А для новичка – 180% от базы.

Второй еще более значимый коэффициент – КБМ или бонус-малус. Он учитывает уровень аварийности конкретного водителя на конкретном транспортном средстве. Его влияние на итоговую стоимость полиса заметно серьезнее. Максимальное значение КБМ составляет 2,45, что означает увеличение цены ОСАГО в 2,45 раза. Минимальное значение коэффициента равняется 0,5, что приводит к уменьшению стоимости обязательной автостраховки в 2 раза.

Несложные расчеты показывают, что вписать в страховку ОСАГО водителя без стажа достаточно просто, но это к заметному удорожанию полиса – в 1,6-1,8 раза, что может достигать примерно 2-2,5 тысяч рублей в абсолютных показателях. Еще более серьезными финансовыми последствиями оборачивается включение в полис злостного нарушителя ПДД и виновника ДТП. В этом случае цифры роста окажутся еще существеннее.

От чего зависит цена?

Стоимость ОСАГО складывается из нескольких составляющих. Во всех случаях есть базовая ставка тарифа, к которой один за другим прибавляются коэффициенты. На 2018 год коэффициенты зависят от:

- региона регистрации ТС – в Москве ставка максимальная;

- стаж вождения каждого вписанного в страховку;

- возраст водителя,

- возраст эксплуатируемого автомобиля;

- мощность двигателя автомобиля;

- сезонность использования ТС (если автомобиль эксплуатируется только в летнее время – страховка будет дешевле);

- коэффициент бонус-малус (скидка за безаварийное вождение).

Все эти коэффициенты применяются один за другим, КБМ высчитывается в последнюю очередь и максимально влияет на стоимость ОСАГО, увеличивая или уменьшая ее. Соответственно, так как никакой скидки за безаварийную езду неопытному водителю не полагается, то и стоимость полиса будет практически максимальной при учете всех остальных факторов – региона проживания, мощности автомобиля и его возраста.

Также не стоит забывать, что если страховка оформляется на двух водителей, один из которых имеет стаж безаварийной езды более 10 лет, а второй – молодой человек без опыта вождения вообще, то ставка будет рассчитываться исходя из максимальной суммы. В этом случае все свои накопленные скидки опытный водитель теряет.

Подробнее о том, из чего складывается цена на ОСАГО и как можно сэкономить на покупке полиса, читайте в нашей статье.

Территориальные бонусы

Некоторые автолюбители, проживая в городских районах, прописываются в области, крае, чтобы рассчитывать на весомые скидки. Стабильно на первом месте по аварийности, плотности и интенсивности дорожного движения находятся мегаполисы. Учитывая это, законодатели устанавливают территориальный показатель выше 2х. Это значит, что сумма к оплате увеличивается в два раза.

Жители малонаселенных областей и краев погашают риски, связанные с аварийностью, по формуле, где КТ = 0,6. Таким образом, переезд (не обязательно фактический), перемена места жительства с города на край уменьшает цену полиса в разы.

Стоимость добавления человека

Итак, сама процедура внесения в полис бесплатна, а на цену нового водителя в автогражданке влияют коэффициенты, применяемые при расчёте стоимости. Они бывают повышающие (более единицы) и понижающие (менее единицы).

Стоимость полиса меняется, в зависимости от коэффициентов, а применяются они к базовому тарифу, который на 2021 год составляет от 2746 до 4942 рублей (для легковых авто категории B). Ваша текущая страховка уже рассчитана по этим коэффициентам. Осталось только понять, как поменяется расчёт при вписании человека, а это зависит от его стажа, возраста и КБМ.

В цене полиса ОСАГО участвуют следующие коэффициенты – представим их в виде таблицы и укажем, влияет ли каждый из них на стоимость страховки именно при добавлении нового человека.

| Коэффициент | Влияет ли на вписание водителя в действующий полис? |

|---|---|

| По мощности авто | Нет, так как автомобиль не меняется. |

| По ограниченнности полиса | Нет, так как полис у нас как был, так и остаётся ограниченным |

| По возрасту вписанных людей | Да, влияет на стоимость страховки |

| По стажу вписанных людей | Да |

| По региону регистрации собственника | Нет, так как собственник остаётся тот же |

| По периоду страхования | Нет, так как период тоже не меняется |

| По коэффициенту бонус-малус (безаварийной езды) вписанных водителей | Да, влияет напрямую |

Влияют все эти коэффициенты по-разному. Давайте рассмотрим, как именно!

Вас также заинтересует:

- Как и где проверить КБМ ОСАГО по базе?

- Слетел КБМ – причины и как восстановить?

- Можно ли вернуть или продать страховку при продаже машины?

Как определить цену полиса?

Основой для расчета стоимости страховки являются базовые тарифы, утверждаемые Центробанком. Регулятор устанавливает границы тарифного коридора (максимальное и минимальное значение тарифа), которыми руководствуются все без исключения страховщики в стране, определяя стоимость полиса ОСАГО. При этом окончательная цена продукта (сколько стоит страховка для начинающего водителя) вычисляется путем умножения тарифной ставки на целый ряд поправочных коэффициентов, учитывающих в том числе возраст клиента и его стаж.

Действующие правила не дают инструкции, как отличить начинающего водителя от опытного. Страховщики учитывают, каков стаж и возраст всех лиц, допущенных к управлению транспортным средством. Наиболее высокий коэффициент установлен в отношении водителей возрастом 16-25 лет без опыта вождения. На цену полиса влияет и КБМ, показывающий аккуратность водителя. Если за предыдущие годы страхователь становился участником ДТП, то его скидка аннулируется, поэтому за свой полис он заплатит столько же, сколько и новичок.

Таким образом, факторов, которые необходимо принимать во внимание, действительно много. Более того, с каждым последующим годом цена будет меняться

Ведь, только мощность движка останется прежней и регион регистрации, но увеличится стаж, возраст водителя, изменится его личная статистика ДТП, появится или пропадет желание пользоваться прицепом или ездить в самое сложное зимнее время. Наконец, ничто не мешает отказаться от услуг одной страховой компании в пользу другой, с более лояльными тарифами.

Что подразумевает под собой страхование без ограничений

Как правило, чаще всего неограниченный страховой полис выбирают в основном коммерческие организации, так как в них очень часто одним и тем же автомобилем могут управлять разные лица.

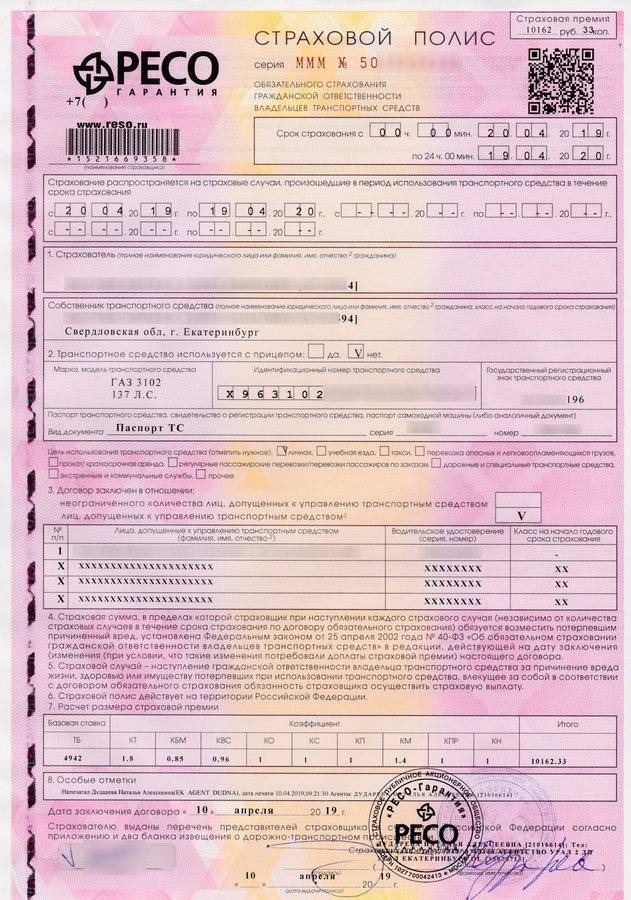

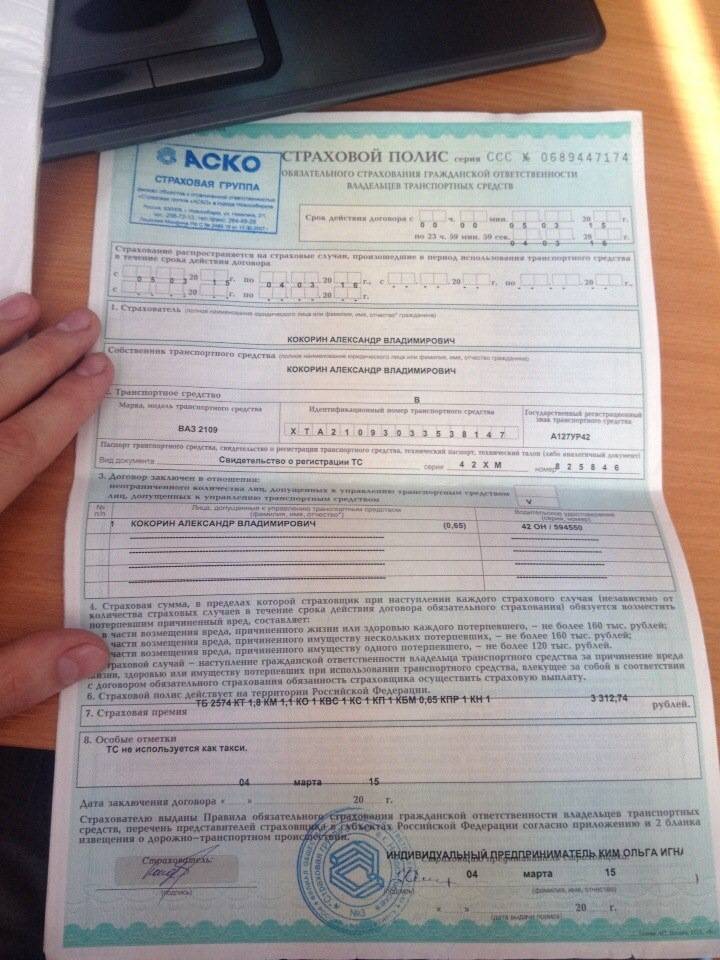

Страховой полис без ограниченный имеет тот же вид, что и ограниченный, с той лишь разницей, что в некоторых местах документа будут ставиться либо прочерки, либо же отметки. Официальный бланк неограниченной страховки можно посмотреть, и скачать на государственном сайте Российского Союза Автостраховщиков.

ВНИМАНИЕ !!! При оформлении неограниченной страховки, стоит внимательно просмотреть документ после того, как страховщик закончить его заполнять. В первую очередь, необходимо обратить внимание на пункт 3, в котором обязательно должна стоять отметка в строке с названием «Договор заключался в отношении неограниченного числа физических лиц»

Также и другие строки требуют внимания.

Графа, под названием «Лица, которые могут быть допущены к управлению автомобилем», а также «Удостоверение водителя» должны быть отмечены прочерком. В них не вписываются никакие лица и даже владелец машины. В этом и заключается разница открытой страховки от неограниченной, то есть, в страховом полисе без ограничений не указан срок его действия.

Как вписать человека в страховку?

Чтобы добавить водителя в полис ОСАГО, необходимо обратиться в страховую компанию. Рассмотрим подробнее процедуру практической реализации этого мероприятия.

Что потребуется?

Первым делом следует сформировать комплект документов. В его состав входят:

- действующий полис ОСАГО;

- ПТС;

- паспорт лица, которое добавляется в страховку;

- его водительское удостоверение;

- заявление автовладельца;

- справка из ГИБДД об участии водителя в ДТП за последний год.

Пошаговые действия

Вписание в страховку ОСАГО нового водителя происходит по следующей схеме:

- сначала формируется описанный выше комплект документов;

- затем требуется прибыть в офис страховой компании, выдавшей полис;

- далее уточняется стоимость мероприятия и производится оплата страховой услуги;

- после этого остается передать документы, включая квитанцию, сотруднику автостраховщика и дождаться оформления нового полиса.

Вместе с ним клиентам выдаются несколько сопутствующих документов. В их числе: памятка для водителей, бланк на случай попадания в ДТП и измененный договор (либо дополнительное соглашение к нему).

Время использования

| Количество | Скидка |

| 3 месяца | 50% |

| квартал | 40% |

| 6 месяцев | 30% |

Если клиент страховой компании использует машину только зимой или летом, то ему стоит сообщить об этом агенту. При сезонной эксплуатации делается скидка из расчета:

СТС или ПТС

В нем указывается мощность «железного друга». КМ традиционно приравнивается к единице при кВт от 68 до 95. Максимальный тариф назначается, если лошадиных сил свыше 150.

Подробнее о коэффициентах в зависимости от мощности авто в таблице ниже:

| Мощность двигателя (лошадиных сил) | Коэффициент |

| До 50 включительно | 0,6 |

| Свыше 50 до 70 включительно | 1 |

| Свыше 70 до 100 включительно | 1,1 |

| Свыше 100 до 120 включительно | 1,2 |

| Свыше 120 до 150 включительно | 1,4 |

| Свыше 150 | 1,6 |

Водительские права и паспорт гражданина

В удостоверениях сверяется стаж и возраст, которые косвенно подтверждают опыт. От этих параметров сейчас зависит калькуляция по договору. Так, если в списке лиц, допущенных к вождению, появляются молодые новички (стаж 0-2, от 16 лет до 21 года), то собственник авто оплачивает соглашение с дополнительной пропорцией 1,87.

| Стаж, лет Возраст, лет | 1 | 2 | 3–4 | 5–6 | 7–9 | 10 – 14 | более 14 | |

|---|---|---|---|---|---|---|---|---|

| 16 – 21 | 1,87 | 1,87 | 1,87 | 1,66 | 1,66 | |||

| 22 – 24 | 1,77 | 1,77 | 1,77 | 1,04 | 1,04 | 1,04 | ||

| 25 – 29 | 1,77 | 1,69 | 1,63 | 1,04 | 1,04 | 1,04 | 1,01 | |

| 30 – 34 | 1,63 | 1,63 | 1,63 | 1,04 | 1,04 | 1,01 | 0,96 | 0,96 |

| 35 – 39 | 1,63 | 1,63 | 1,63 | 0,99 | 0,96 | 0,96 | 0,96 | 0,96 |

| 40 – 49 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| старше 49 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

Данные из базы РСА (Российского Совета Автостраховщиков)

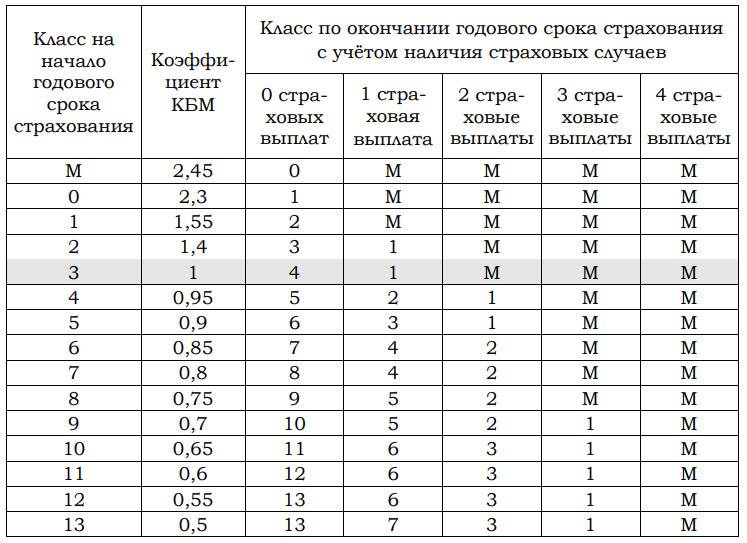

Они выложены в свободном доступе, определяют не только наличие ДТП и административных штрафов, но и методику рассчета ОСАГО. По значениям безаварийности выделяют 15 классов. Первоначально в формуле используется КБМ=1, что соответствует уровню 5 (без обращений в СК). В случае, когда клиент не обращался за выплатами в течение 10 лет, размер его скидки составляет 50 процентов. Условия:

- Договор оформляется на целый год, без учета факторов сезонности.

- Каждые 365 дней безаварийной езды гарантируют скидку в 5 процентов от суммы, заплаченной ранее.

- Расчет производится по самому неопытному участнику дорожного движения.

Сколько придется заплатить за неограниченное ОСАГО

В законодательстве Российской Федерации указываются фиксированные тарифы на страховку, а также коэффициенты. Именно поэтому стоит знать, что цена страхового документа не зависит от страховщика, города, где он оформляется, а также иных условий. Цена неограниченной страховки целиком и полностью зависит от постоянного множителя, который в свою очередь, зависит от того, сколько человек будут управлять ТС. По состоянию на 2021 год страховой документ, не имеющий ограничений имеет следующий постоянный множитель -1,8, в то время как страховой документ, имеющий ограничения обладает множителем равным всего 1. Такая разница также является еще одним отличием между двумя видами ОСАГО. Получается, что страховой документ, у которого нет ограничений дороже, ограниченного на целых 80 %.

Кроме постоянного множителя, на стоимость страхового документа влияют следующие факторы:

- Сколько лиц, будут управлять ТС, которое страхуется.

- Какова «лошадиная сила» машины.

- Для чего будет использоваться транспортное средство.

- Предусмотрен ли автоприцеп для машины.

- Сколько людей вправе садиться за руль автомобиля.

- Каков возраст лиц, которые будут управлять автомобилем и какой их стаж вождения.

- Постоянный множитель бонус-малус.

ВАЖНО !!! Для того чтобы лично для себя узнать какова будет стоимость страховки, необходимо просто перемножить между собой базовый тариф, установленный законодательством РФ и коэффициент, равный 1,8, и полученную сумму умножить на постоянный множитель стажа водителя и возраст владельца машин. ОСАГО, не имеющий ограничений, на легковую машину в 2021 году стоит примерно 8000 рублей

Эта сумма может немного уменьшится либо же увеличиться в зависимости от того в каком регионе зарегистрирована машина, кто ее владелец, и какие коэффициенты используются для расчета

ОСАГО, не имеющий ограничений, на легковую машину в 2021 году стоит примерно 8000 рублей. Эта сумма может немного уменьшится либо же увеличиться в зависимости от того в каком регионе зарегистрирована машина, кто ее владелец, и какие коэффициенты используются для расчета.

Как формируется цена на полис ОСАГО

Стоимость полиса ОСАГО зависит от внешних и внутренних факторов. Первые определяет законодательство и страховые компании. Так, государство устанавливает ценовой коридор по базовой ставке, а страховая компания выбирает базовую цену из этого коридора для продажи своих полисов, поэтому цена при одинаковых условиях договора (автомобиль, водители, регион) в страховых компаниях может отличаться. Под внутренними факторами подразумеваются персональные коэффициенты владельца автомобиля и включённых в страховку водителей:

- Регион регистрации владельца автомобиля — по нему определяется коэффициент территории (КТ), который влияет на цену. В Москве КТ = 2, так как плотность движения в городе выше, чем в других регионах страны, что потенциально приводит к большему количеству аварий, а вот в Самаре этот коэффициент 1,6, значит, полис будет стоить там чуть дешевле за счёт КТ.

- Стаж вождения вписанных в страховку водителей — коэффициент возраст-стаж (КВС). Чем больше стаж у водителя и его возраст, тем ниже этот коэффициент. При продлении полиса этот фактор со временем снижает стоимость.

- Коэффициент бонус-малус (КБМ) — скидка за безаварийную езду. Это один из основных факторов, влияющих на стоимость. Самым лучшим коэффициентом считается 0,5 (10 лет без аварий, даёт скидку 50%), базовый КБМ равен 1 (нет истории вождения, здесь придётся заплатить 100% стоимости). А если за последний год у вас было четыре аварии, то вы получите КБМ 2,45, это прибавит целых 145% сверху к стоимости полиса от базового варианта.

При расчёте стоимости полиса перемножаются размер базовой ставки и личные коэффициенты.

Как формируется стоимость ОСАГО

Подведем итоги

Что нужно точно знать о штрафах за отсутствие полиса обязательного страхования в 2021 г.:

- Вы заплатите штраф, если вас остановит сотрудник ГИБДД для проверки документов или в случае аварии;

- Отсутствие обязательной страховки ОСАГО в 2021 году грозит штрафом в размере 800 руб.;

- Если не предъявлен полис страхования, но ОСАГО оформлено, штраф 500 руб.;

- При подделке полиса вам грозит увеличенная сумма штрафа, административная или уголовная ответственность;

- Виновник аварии без полиса ОСАГО будет должен из собственных средств заплатить за ремонт чужого автомобиля, возместить расходы на лечение пострадавших в аварии;

- Штрафы за езду без оформления полиса ОСАГО при отслеживании транспортных средств по камерам фотофиксации пока не взимаются;

- Планируется, что в скором времени штраф за езду без полиса ОСАГО увеличится в более чем 5 раз.