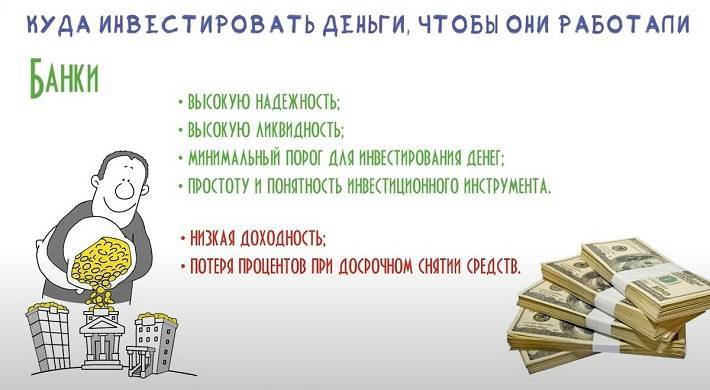

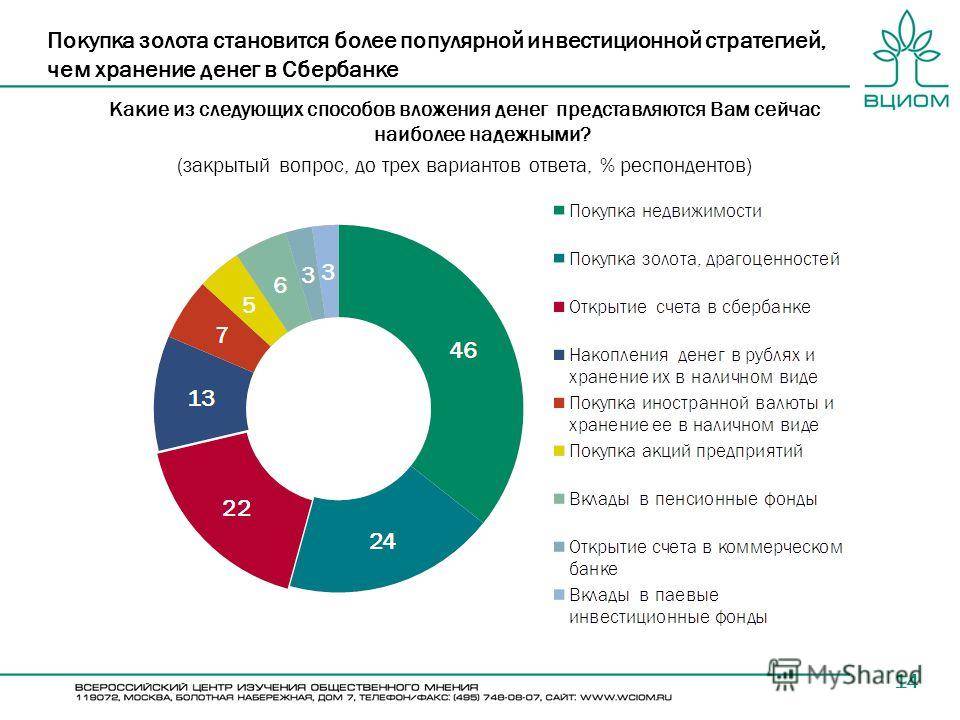

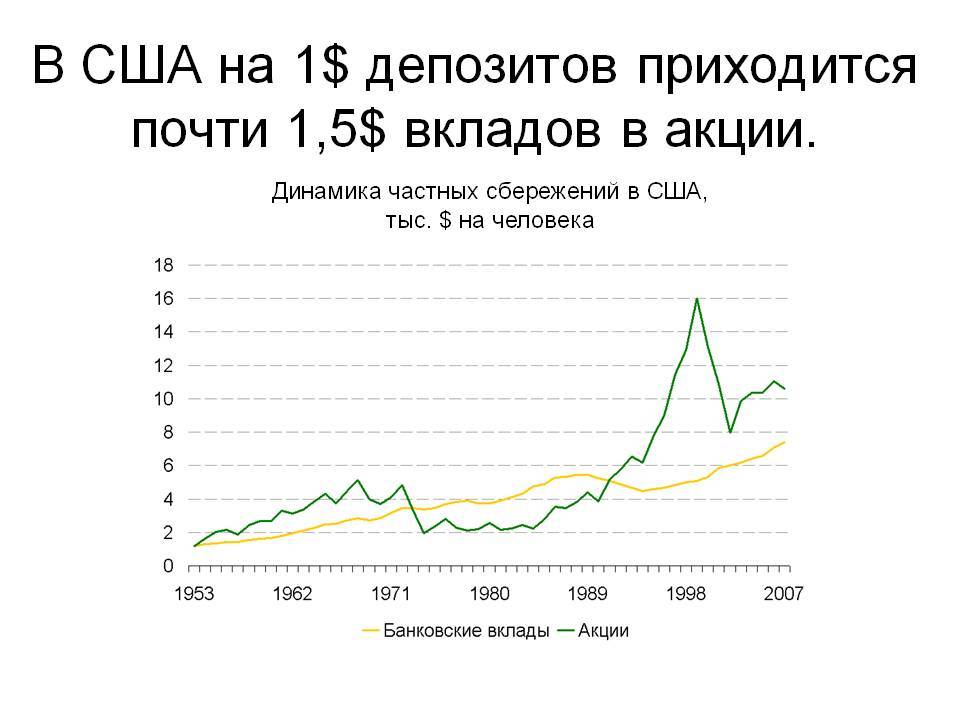

Куда россияне инвестируют сбережения

В связи со сложившейся ситуацией с депозитами, у россиян значительно повысился интерес к покупке недвижимости и операциям с ценными бумагами. За последнее время армия клиентов биржевых посредников выросла в 2 раза до почти 8 млн человек, объем клиентских активов увеличился на 20%.

Самым популярным вложением в настоящее время считается покупка квартиры в ипотеку, спрос оживился благодаря многочисленным льготным предложениям на этом рынке.

Цены на жилье подскочили на 20%, а объем ипотечных кредитов – на 50%. По опросам населения стало понятно, что более 60% россиян считают вложения в недвижимость более выгодными, чем любой банковский вклад.

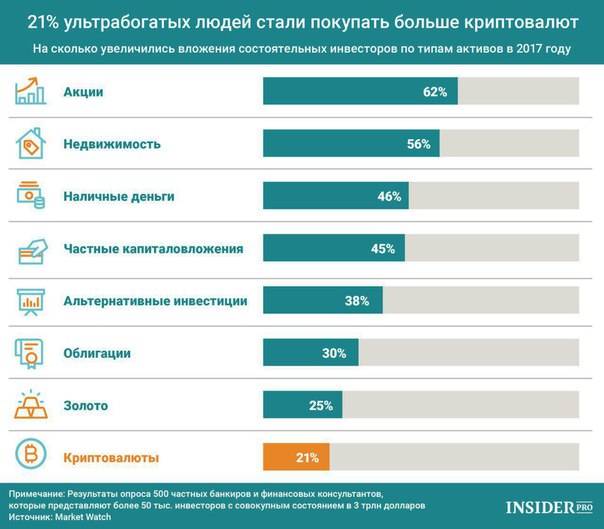

Фондовый рынок пополнился дилетантами – люди учатся покупать и продавать акции, золото и валютные активы. На руках у частных инвесторов почти 5 трлн руб., это на половину больше, чем в прошлом году.

Третьим по популярности местом, куда утекли банковские вклады, стал проверенный временем домашний матрас. Россияне держат в наличности у себя дома порядка 5 трлн руб.

Большая разница

Как люди вкладывают деньги в банк мы условно разобрались. Но многие еще путают понятие накопительного счёта с классическим вкладом. Давайте узнаем в чем разница. Первое различие в подходе банка к клиенту. Грубо говоря:

- Досрочное изъятие средств по вкладу предполагает аннулирование процентной ставки.

- Досрочное изъятие средств с накопительного счёта не предполагает никаких временных ограничений и штрафов.

Накопительные счета всегда открываются в рублях. С вкладами в этом плане разнообразия больше. Правда не надо думать о том, что эта разница столь серьезна. Вкладывать деньги в валюте в России просто невыгодно.

Накопительные счета не предполагают конечного срока. Кроме того, по таким счетам вам не ограничивают операции. У вклада же обычно всегда есть срок. Естественно, для большинства вкладов еще и устанавливается ограничение на ввод/вывод средств. Те вклады, которые таких ограничений не предполагают, естественно будут со сниженной процентной ставкой.

Не забывайте о том, что по накопительным счетам будет устанавливаться меньшая процентная ставка всегда. В среднем, по накопительному счету процент не выше 5. А вклады могут предлагаться и под 8 процентов.

Кроме того, вклад это все-таки отдельный депозитный продукт. А накопительные счета депозитными не являются. И банковская организация может поменять условия обслуживания буквально за 12 часов. Сделать подобное с вложенными на депозит средствами просто не получится. Если банку требуется внести какие-то изменения по вкладу, то придется составлять дополнительное соглашение.

Вы конечно можете поступать по собственному разумению. И все-таки, если вы хотите получать какой-то более серьезный доход, то пользуйтесь долгосрочными вкладами, без возможности частичного снятия. И выбирайте схему с капитализацией процентов.

А вот накопительный счет для тех, кто хочет управлять своими накоплениями прямо на ходу. Ставка по накопительному счету обычно не покрывает даже естественную инфляцию.Зато вы всегда сможете снять с накопительного счета часть денег, а на оставшееся банка будет начислять прежнюю процентную ставку, не внося никаких дополнительных изменений.

С чего начать инвестировать в банки

Любые инвестиции нужно начать с определения цели. Если инвестор не понимает, зачем вкладывать свои деньги, какой доход он хочет получить и какой уровень риска считает приемлемым, он рискует.

- Определение цели и выбор стратегии. Если речь идет о долговременном инвестировании, имеет смысл рассмотреть драгоценные металлы, изучить прогнозы и остановить выбор на ОМС. Если цель – сохранить деньги и по возможности немного заработать сверху, тогда лучше выбрать денежный депозит. Также стоит прочесть прогнозы экспертов по драгоценным металлам, рублю и валютам на ближайший год или несколько лет. Хранить деньги на валютном депозите имеет смысл, когда есть основания ожидать ослабления рубля. Если инвестор сомневается, можно разделить вложения на разные депозиты. Когда сумма превышает страховой максимум в 1,4 миллиона рублей, нужно разбить ее на несколько банков.

- Обзор предложений на рынке и выбор банка и вклада/металла. Когда стратегия выбрана, инвестору остается просмотреть все предложения на рынке, сравнить все условия (не только процентную ставку, но и другие пункты договора). После этого остается выбрать самое подходящее предложение.

- Инвестирование. Последний этап – отнести деньги в банк и оформить денежный депозит или ОМС

Можно ли жить на одни проценты от вкладов

Жить, ни в чем себе не отказывая и не тратя свою жизнь на ежедневную утомительную работу – мечта многих. Конечно, нужно понимать, что для получения полноценной прибыли от вкладов, следует иметь достаточно много денежных средств для открытия крупных депозитов. Иначе мечта стать рантье так и окажется мечтою, всю ожидаемую прибыль успешно проглотит увеличивающаяся инфляция.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Рантье – человек, живущий только на банковские проценты от открытых депозитов. И кстати, жизнь его только кажется совершенно беззаботной.

Чтобы заработок на вкладах принес прибыль, следует быть не только финансово-подкованным и грамотным, но и обладать здравой осторожностью. Ведь рынок подобных услуг переполнен кажущимися привлекательными разнообразными предложениями

И авторами многих из них становятся недобросовестные участники этой финансовой сферы, что влечет за собой полную потерю не только дивидендов, но и своих вложенных денег.

Средний уровень доходности по вкладам в российские банки

Чтобы полноценно развить такую услугу, как кредитование и последующее получение прибыли, банкам необходимо привлекать новых клиентов и расширять уже имеющуюся базу под открытие депозитов. Такая практика является стандартной и привычной для мировых стран. Не отстает от них и Россия, причем эта сфера за последнее время получила бурное развитие. Связана такая активность с уменьшением числа иностранных инвесторов, поэтому россияне все чаще стали обращаться в наши банковские структуры для оформления накопительных вкладов.

Все финансовые учреждения в нашей стране находятся под контролем у главенствующей банковской организации – Центробанка. ЦБ РФ ежеквартально пересматривает и корректирует уровень ключевой процентной ставки, которая на февраль 2019 составила 7,75%. И именно данную величину и используют ведущие инвесторы для формирования процента по депозитам.

Рассматривая, как можно заработать деньги на вкладах, стоит обратить внимание на те финансовые организации, в которых, по данным проведенных расчетов, можно открыть наиболее доходный депозит. На данный момент к самым выгодным относятся следующие предложения:

- 8,90%: банк Таврический («Таврический максимум»).

- 8,50%: Русский стандарт («Максимальный доход»).

- 8,50%: Бинбанк («максимальный процент»).

- 8,52%: Хоум-кредит («Ключевой процент»).

- 8,35%: Россельхозбанк («Инвестиционный»).

Детально анализируя все банковские предложения, можно понять одну закономерность – чем крупнее и мощнее банк, тем ниже доходность он предлагает по своим программам. Например, в нашем ведущем российском Сбербанке заработать на депозитах практически не получится. Ведь годовые, которые предлагает данная организация, минимальны и годятся только на перекрытие идущей инфляции.

Какую сумму лучше вложить для получения хорошей прибыли

По оценкам финансовый аналитиков, чтобы клиент действительно смог ощутить полновесную прибыль и спокойно жить на получаемые проценты по депозитам, открывать вклады следует с базой-вложением от 3-4 млн руб. Но также стоит учитывать, что все время сотрудничать с одной и той же банковской организацией невыгодно, ведь зачастую, не выдерживая изменчивых условий экономической ситуации и испытывая финансовые потрясения, данные организации порой объявляют себя банкротами.

Либо в одностороннем порядке меняют условия договорных обязательств, что делает заработок на депозитах невыгодным. Поэтому грамотному и умелому рантье приходится регулярно отслеживать состояние банковских структур и своевременно менять инвесторов, предпочитая наиболее выгодные предложения. Поэтому, чтобы получать действительно хороший и стабильный доход, следует уметь контролировать и предугадывать события и чутко на них реагировать.

Разбираемся в моментах

Следует признать, что отличие депозита от вклада не очень велико, и эти слова чрезвычайно близки по своему значению. Но прежде чем говорить о различных моментах, хочется отметить один особенно важный. Термин «депозит» практически в полном объеме вошел в понятие «вклад». И здесь есть ряд ограничений. Так, депозитный счёт разрешается открывать исключительно в банковских учреждениях, что были зарегистрированы в установленном порядке, и осуществляют свою деятельность в рамках законных оснований. Деньги, размещённые на нём, как правило приносят своему владельцу прибыль, которая представляет собой проценты за использование средств. Хотя возможно, что их и не будет. В таком случае говорят о том, что открыт депозитарий. В отличие от него вклады могут передаваться как кредитно-финансовым учреждениям, так и не банковским организациям. Он всегда вносится в твердой валюте и представляет собой денежные средства, что передаются определённому коммерческому предприятию. А вот на депозит (помним, что он всё же не полностью входит в понятие вклада) могут вноситься ещё и как ценные бумаги, драгоценности, и другие активы. Вот это, если кратко, их основное отличие. Но есть ещё детали, которые не были упомянуты в разговорах о том, что же собой представляют вклад и депозит. В чем разница между ними на административном уровне?

Следует признать, что отличие депозита от вклада не очень велико, и эти слова чрезвычайно близки по своему значению. Но прежде чем говорить о различных моментах, хочется отметить один особенно важный. Термин «депозит» практически в полном объеме вошел в понятие «вклад». И здесь есть ряд ограничений. Так, депозитный счёт разрешается открывать исключительно в банковских учреждениях, что были зарегистрированы в установленном порядке, и осуществляют свою деятельность в рамках законных оснований. Деньги, размещённые на нём, как правило приносят своему владельцу прибыль, которая представляет собой проценты за использование средств. Хотя возможно, что их и не будет. В таком случае говорят о том, что открыт депозитарий. В отличие от него вклады могут передаваться как кредитно-финансовым учреждениям, так и не банковским организациям. Он всегда вносится в твердой валюте и представляет собой денежные средства, что передаются определённому коммерческому предприятию. А вот на депозит (помним, что он всё же не полностью входит в понятие вклада) могут вноситься ещё и как ценные бумаги, драгоценности, и другие активы. Вот это, если кратко, их основное отличие. Но есть ещё детали, которые не были упомянуты в разговорах о том, что же собой представляют вклад и депозит. В чем разница между ними на административном уровне?

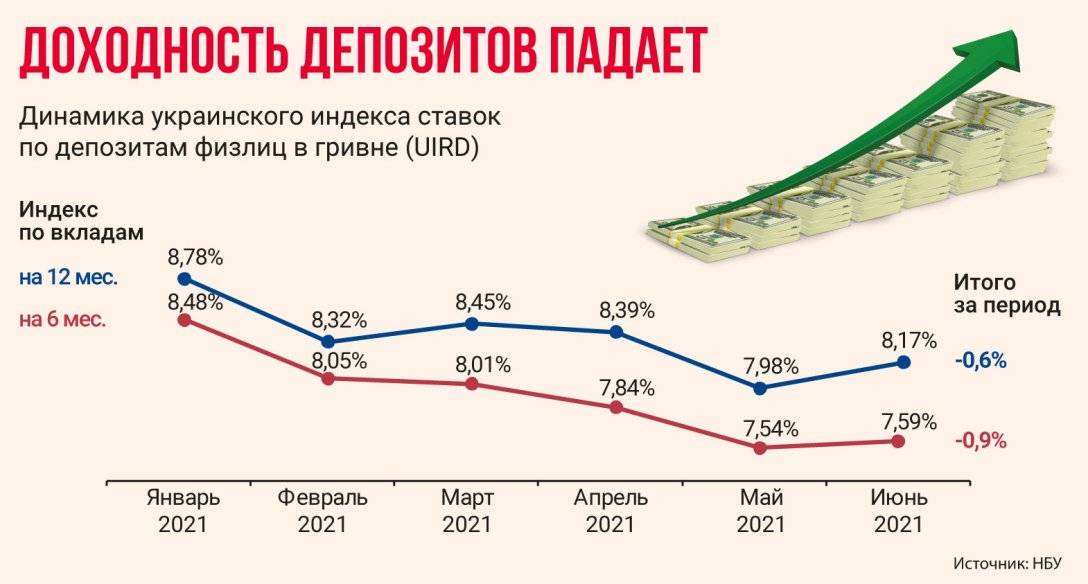

Закрыть банковские вклады собралась почти половина россиян

Забрать свои деньги из банков готова в текущей ситуации почти половина россиян. Держать и дальше средства на депозитах согласны гораздо меньше опрошенных — лишь треть. Таковы результаты свежего опроса ВЦИОМ. Налицо сравнительно новая тенденция для российских потребителей, которые ранее по привычке продолжали доверять свои кровные банкам даже в ходе экономических кризисов, пишет Московский Комсомолец.

Теперь же массово выносят их оттуда. Об этом свидетельствуют и официальные данные Центробанка, и статистические сводки крупнейших российских госбанков.

Как показал опрос ВЦИОМ, 45% россиян считают правильной моделью поведения в условиях коронакризиса забрать деньги с банковских вкладов. Заметно меньшее число респондентов — 35% — продолжает доверять свои накопления банкам, а каждый пятый затруднился с ответом. Соцопрос фактически подтвердил тенденцию, о которой в последнее время все с большей тревогой говорят финансисты: россияне массово выносят свои деньги из банков.

В связи с этим стоит напомнить, что Центробанк зафиксировал только в августе отток средств с валютных счетов граждан почти на полмиллиарда долларов. А буквально на днях факт массового снятия средств вкладчиками подтвердили два крупнейших российских госбанка.

Вклады до востребования

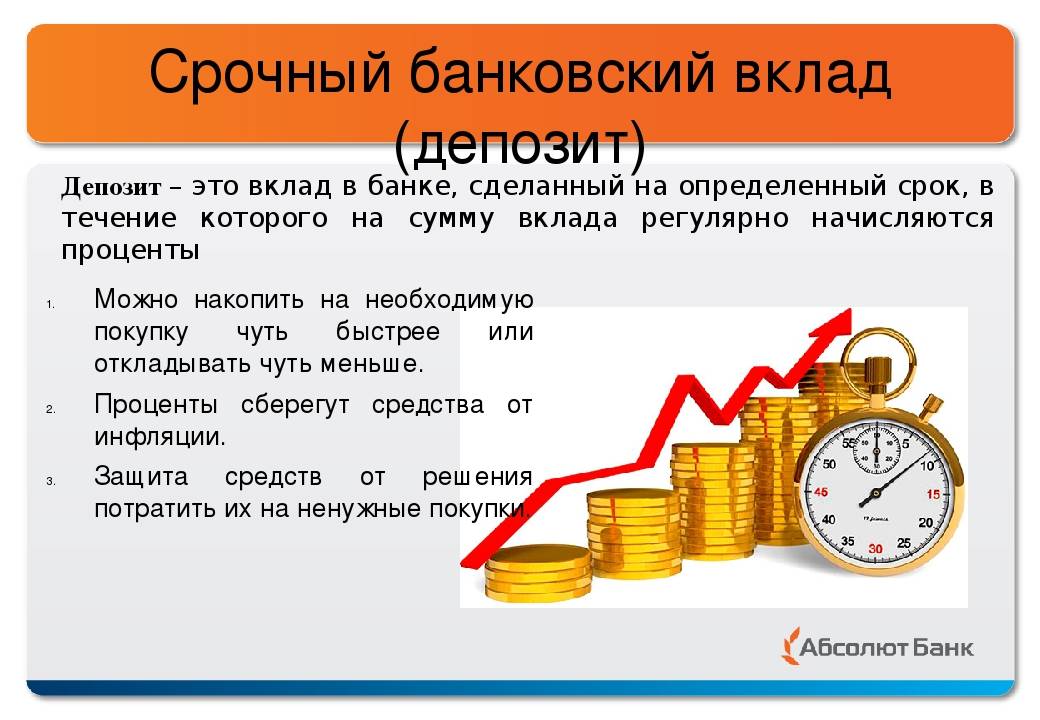

Под срочным вкладом принято понимать денежные средства, которые вкладчик передает в банковское учреждение на фиксированный срок, прописанный в заключенным договоре.

Как правило, банки предлагают потенциальным клиентам уже сформированные депозитные программы, которые рассчитаны на определенный срок. Это может быть 3, 6 или 12 месяцев, а также несколько лет.

По условиям такого депозита вкладчик сможет получить в полном размере оговоренную процентную ставку лишь в ситуации, когда он не будет забирать инвестированные средства до окончания договора. В противном случае банковское учреждение вернет деньги, но при этом значительно понизит сумму начисленных процентов.

Вклады до востребования – это денежные средства, размещенные в банке, которые могут быть в любой момент востребованы назад.

За пользование деньгами, которые нужно будет вернуть без предварительного уведомления, банк устанавливает минимальную процентную ставку, обычно это 0,01% годовых. Банк имеет право по таким вкладам изменять ставку процентов в одностороннем порядке.

Клиенты депозитов открывают депозиты до востребования для осуществления расчетов и совершения разных платежей (заработная плата, алименты, дивиденды, любые денежные переводы и прочее).

По вкладу до востребования можно снимать и пополнять деньги в любое время — он бессрочный.

Что касается срочных вкладов, то надо заметить, что некоторые ошибочно полагают, что эти вклады размещаются на короткий срок, поэтому они и срочные. Срочные вклады называются так, потому что открываются вкладчиком в банке на определенный срок. Например, на месяц, полгода, год, они могут размещаться и на три года и на пять лет.

Если вкладчику понадобились деньги, то он, конечно, может забрать их раньше установленного срока, но тогда он потеряет свой высокий процент, банк выплатит ему доход по ставке вклада до востребования.

Есть банки, которые предлагают срочные вклады на условиях сохранения процента при досрочном изъятии денег – это, несомненно, привлекательное предложение, ведь в случае форс-мажорной ситуации вкладчик раньше срока забрав деньги, сохранит свой повышенный процент.

Срочные вклады в свою очередь подразделяются на следующие вклады: сберегательные, накопительные и расчетные.

Сберегательные вклады нельзя пополнять и частично снимать средства, чаще всего проценты по таким депозитам самые высокие и начисляются в конце срока.

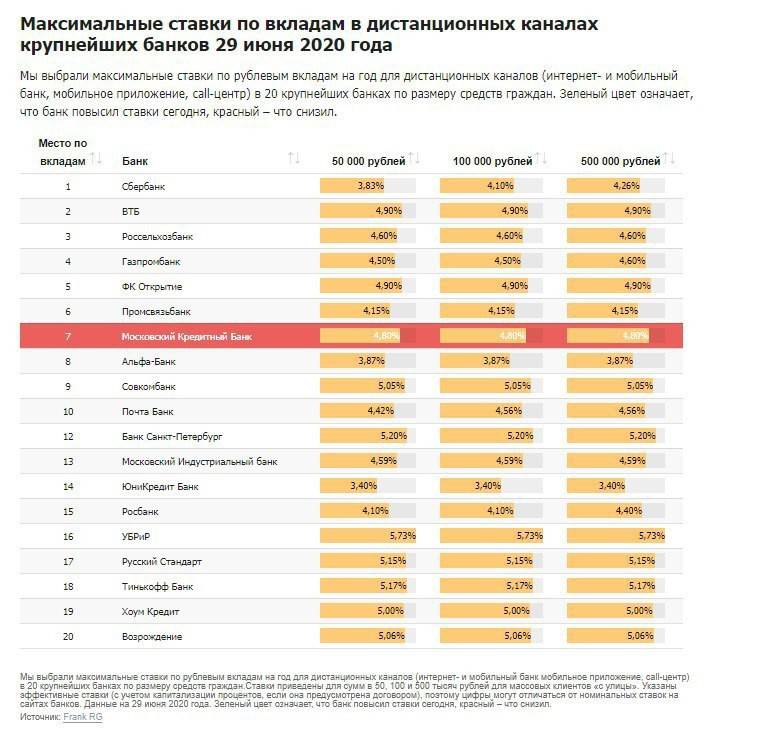

У Московского Кредитного Банка такой вклад называется «Сберегательный », у Абсолют Банка носит название «Доходный», у Альфа-Банка – «Победа», Сбербанк предлагает сберегательный вклад под именем «Сохраняй». Все эти депозиты являются не пополняемыми и процент по ним самый высокий, по сравнению с другими вкладами.

Накопительные вклады дают возможность пополнять вклад по мере необходимости, что позволяет вкладчику копить на какую-то покупку или просто ежемесячно откладывать с зарплаты свободные средства.

Расчетные вклады их еще называют универсальными, позволяют расходовать часть средств до неснижаемого остатка, поэтому такие вклады относят к расходным. Если этот депозит можно еще и пополнять, то он будет расходно-пополняемым. То есть сначала снял деньги, потом по возможности их вернул, потом снова снял, не закрывая договор вклада.

По расчетным вкладам, чаще всего, процентная ставка ниже, чем у сберегательных и накопительных вкладов.

Вопрос надежности

В поисках самых больших заработков на выгодных вкладах многие из нас забывают о здравом мышлении и торопятся отнести свои деньги в первый попавшийся банк, который обещает самые высокие процентные ставки. Как показывает практика, именно те банки, которые направо и налево раздают щедрые обещания, находятся обычно в не самом лучшем положении, а потому готовы сулить вкладчикам все что угодно, лишь бы поправить свое шаткое положение на рынке за счет привлечения новых вкладов.

Как отсеять мошенников?

Чтобы не совершить фатальную ошибку и не отнести свои кровно заработанные деньги в банк, находящийся на грани банкротства, нужно понимать, что финансовый рынок имеет сложившийся порядок цен. Колебания не должны превышать 1-2%. Так что, если вам обещают доходность по депозиту свыше 15% годовых, то доверять такой кредитной организации не стоит. Надежный банк для вкладов никогда не будет заманивать людей какими-то заоблачными и нереальными предложениями. Серьезные организации, которые занимают лидирующие позиции рейтингов надежности, увеличивают свою клиентскую базу за счет качественной работы и широкой линии адресно разработанных финансовых продуктов.

Стоит отдать должное Центробанку России, который регулярно очищает рынок от недобросовестных компаний, которые злостно нарушают нормы ведения дел

Кстати, огромное внимание в Центральном Банке уделяется именно мониторингу процентных ставок по депозитам. Чтобы сделать правильный выбор относительно того, где открыть депозитный счет, советую вам изучить информацию о приглянувшемся вам банке на сайте Центробанка

Общая классификация вкладов

Все вклады можно условно разделить на несколько групп:

- Валютные.

- Номерные.

- Целевые.

- Выигрышные.

И это только дополнительные группы вкладов. Валютными договорами называют стандартные программы, которые ничем не отличаются от рублевых. На самом деле отличаются, так как банки в России делают валютные вклады буквально невыгодными. Да, вы храните все свои деньги в валюте. Но ставка чуть ли не отрицательная. Уберечь средства от инфляции таким образом не удастся. Впрочем, если вам просто нужна валюта, то это достаточно неплохой вариант.

Номерной вклад позволяет оставаться владельцу в тени. Грубо говоря, никаких данных о держателе вклада в документах прописывать не будут. Правда не надо думать, что номерной вклад спасет ваши многомиллионные накопления от ФССП, сотрудники которой пытаются взыскать с вас алименты.

Целевой вклад обычно сопровождается каким-то финальным результатом для расходования цель. Грубо говоря, вы можете создать целевой вклад для своего сына, даже если ему еще не исполнилось 18 лет. По достижении совершеннолетия он сможет распоряжаться этими деньгами самостоятельно. Целевой вклад обычно один из самых долгосрочных, так как быстро накопить в России на что-то достаточно проблематично. Да и цель для вклада обычно устанавливается более чем серьезная. Это какой-нибудь автомобиль, образование или квартира.

Выигрышный вклад это стимулирующее мероприятие. В России у нас подобного почти не бывает. Этот вклад предполагает несколько условий, которые клиенту придется исполнять. Например вам нужно удержать деньги на банковском счете, и не снимать их до окончания срока действия договора. Повторимся, для России это не актуально, банки почти не испытывают дефицита во вкладах.

Разделяются банковские вклады еще и по способу начисления процентов. Начнем со стандартного варианта без капитализации. Сумма вклада при этом будет вычисляться по упрощенной схеме:

- Умножаем на ставку (процентную).

- Перемножаем результат со сроком действия депозитного договора.

Схема с капитализацией сложнее. Можно сказать, что банковская организация просто реинвестирует средства клиента. Грубо говоря, процент вам не выплачивается отдельно. Все проценты будут добавляться к основной сумме вклада. Таким образом сумма вклада будет расти, а значит потенциальная прибыль по процентам тоже. Правда много заработать там тоже много не выйдет. Да и с капитализацией в связке идет схема поэтапного начисления процентов. Кстати, если ставка одинаковая, то капитализации будет выгоднее для клиента.

Куда вложить деньги под проценты в банк: виды вкладов и их особенности

Можно выделить несколько основных вида вкладов.

Инвестор должен выбрать, куда вложить деньги под проценты в банк:

- Вклады в рублях

- Вклады в валюте

- Мультивалютные вклады

- Обезличенные металлические счета.

Вклады в национальной валюте – традиционный способ сохранения средств, который был популярен еще в советские времена. Проценты по вкладам в рублях обычно составляют 5-8% годовых. Когда инфляция была выше, процентные ставки достигали 10-12%. В последние 1-2 года банки их снизили.

По вкладам в валюте банковский процент еще ниже, чем по рублевым вкладам. В январе 2018 года банки обычно предлагают по валютным депозитам всего 1-3%. Большинство людей хранит средства в долларах и евро даже под минимальный процент потому, что боится дальнейшего ослабления рубля. Но в прошлом году доллар подешевел к рублю примерно на 5%, то есть вкладчики остались в убытке. Этот способ можно считать немного более рисковым, чем рублевые вклады.

Мультивалютный вклад – разновидность валютного вклада. Депозит открывается сразу 2 или более валютах (рубль, доллар, евро) Процент по нему ниже, чем по валютному вкладу (Сбербанк в 2016 году предлагал мультивалютный вклад под 0,01%). Основное преимущество этого депозита – возможность быстро конвертировать средства из одной валюты в другую без расторжения договора и потери процентов. За конвертацию банк также взимает комиссию. Мультивалютный вклад не пользуется большой популярностью из-за низкой доходности. Большинство банков уже убрали его из своей линейки продуктов.

Доходность любого денежного вклада – банковский процент, который прописан в договоре. Например, если инвестор вкладывает деньги в банк на 12 месяцев под 7% годовых и выполняет все условия договора, через год он гарантированно получит на 7% больше вложенной суммы.

Обезличенные металлические счета – нечто среднее между банковским вкладом и вложением в драгметаллы. Вкладчик покупает в банке по текущему курсу металл, но не получает его физически (в монетах или слитки). Право владения этим металлом прописывается на счете.

Проценты по такому вкладу не начисляются. Это то же самое, что владеть физическим металлом, но есть три преимущества:

- не нужно обеспечивать сохранность металла, нет риска кражи;

- не нужно платить НДС при продаже или покупке;

- легко продать в любой момент по текущему курсу.

Доходность в таком случае зависит от роста курса драгоценных металлов. В долгосрочной перспективе они всегда растут, поэтому вложения в металлы считаются самыми надежными на протяжении многих веков. Вот график изменения курса золота за последние десятилетия:

Если инвестор не уверен ни в одной валюте и хочет гарантированно сохранить свои сбережения в долгосрочной перспективе, такой вклад станет хорошим решением.

С 1 июня 2018 года должен вступить в силу закон о так называемых золотых вкладах. Законопроект был принят летом 2017 года. Теперь у вкладчиков должна быть возможность вносить на счет физическое золото или драгоценные металлы и возвращать их вкладчику по истечении срока вклада с выплатой указанных в договоре процентов.

Пока неясно, какие банки будут принимать “золотые вклады” и по какой процентной ставке.

Инвестиции в авто

Лизинг – ваш билет в новый мир инвестиций. Суть его заключается в том, что можно размещать инвестиции под залог авто, которое приобретает лизинговая компания, например, сlick-сlick. Таким образом можно стать соинвестором солидного бизнеса – для этого достаточно стартовой суммы в 100 000 рублей.

сlick-сlick занимается лизинговой деятельность с 2019 года и специализируется на легковых автомобилях. Компания включена в реестр Федеральной службы по финансовому мониторингу. Сотрудничество с сlick-сlick — это быстро, удобно и выгодно.

Компания совмещает в себе сразу две финансовые модели. Это сочетание гарантирует высокую доходность, надежность своевременных выплат и полный отчет об обороте средств.

Вклады в автомобили

Почему мы предлагаем рассмотреть именно инвестиции в доходные авто?

Эта схема выгодна как инвесторам, так и заемщикам. Первые получают стабильный пассивный доход, вторые – автомобиль, который по каким-то причинам не удалось приобрести в автосалоне с помощью кредитных средств.

Заемщики оставляют заявки на получение автомобиля. Сервис проводит оценку их платежеспособности. После одобрения заявки на средства инвесторов приобретается машина, за которую заемщик ежемесячно возвращает инвестору сумму с процентами – не менее 12% годовых.

Инвесторами могут стать совершеннолетние граждане РФ. Защита их инвестиций в доходные авто обеспечивается залоговым имуществом, которое гарантирует 100% возврат вложенных средств. Кроме того, заключается договор страхования от всех видов рисков.

Заемщик тоже заинтересован в бережном отношении к имуществу, ведь после погашения всех платежей автомобиль переходит в его собственность.

Инвестиции в автомобили – пассивный доход

В чем заключаются основные преимущества вкладов в авто?

1. Доходность.

Инвестиции под залог авто способны принести вам до 12% годовых, что в 2-2,5 раза выше ставок по банковским вкладам.

2. Востребованность.

Автомобиль сегодня не просто средство передвижения, но и важная составляющая успешного бизнеса

Испорченная кредитная история может обернуться отказом в покупке в салоне, а в лизинговых компаниях обращают внимание на другие факторы платежеспособности

3. Реальность.

Вы начинаете зарабатывать сразу же, как подписываете договор инвестиционного займа с лизинговой компанией. Инвестиции в доходные авто – это ваш гарант пассивного стабильного дохода.

Обесценивание и развал СССР

Процесс обесценивания денежных средств всех граждан бывшего СССР обосновывается двумя явлениями:

- Шоковая терапия.

- Гиперинфляция.

Для понимания, давайте попробуем сначала восстановить хронологию происходящего. Началось все естественно с осени 1991 года. Сначала Б. Ельцин объявил о том, что экономика переходит на рыночные рельсы. Уже через неделю будет сформировано новое правительство. Именно им предстояло осуществить новые реформы.

Уже зимой 1991 года будет введено Постановление Правительства (тогда еще РСФСР) для либерализации цен. И уже в 1992 году появится целый «набор» болезней:

- Приватизация (по ваучерам).

- Гиперинфляция.

- Либерализация цен и т.п.

Примерно в то же время появится законодательный указ о свободной торговле. Кроме того, в 1992 году будет установлена программа приватизации муниципальных и государственных предприятий.Что было по итогам этой приватизации вы прекрасно знаете.

Денежная реформа 1993 года должна была замедлить темпы инфляции. В 1995 году начнутся залоговые аукционы, и большую часть предприятий растащат по частным карманам.

В 1998 году началось самое «веселье». Началась деноминация, все это добивали лопающимися банками, закрытием пирамид, бирж и разных фондов. Ну а летом 1998 года как карточный домик сложилась и вся система государства. Потому что государство объявило дефолт по облигациям, а курс рубля обвалился почти в 4 раза.

По состояние на 2012 год, общий объем долгов еще по советским временам, составил 28 триллионов рублей. И глава счетной палаты сообщил о том, что выплачивать в прямом эквиваленте эти долги уже грубо говоря, никто не собирается.

Даже страхование по АСВ гарантирует вам возврат всего лишь номинальной части накоплений (1.4 миллиона рублей). Грубо говоря, если банк в котором вы будете хранить 10 миллионов рублей, схлопнется, то вы потеряете большую часть накоплений скорее всего безвозвратно. Это при том, что сейчас начали говорить о налогообложение уже по процентным доходам с вклада.

Т.е. государство собирается собирать налог на процентный доход по крупным вкладам. При том, что большая часть ставок по депозитам, не позволяет даже компенсировать инфляцию. И это все в тот момент, когда размер компенсационных выплат по АСВ совсем не увеличился. Сами понимаете, как невыгодно хранить денежные средства на вкладе. По крайней мере, если вы хотите заработать.

А вот если вам нужно просто сохранить деньги, то можно воспользоваться все-таки банковскими депозитами.

И опыт 90-х тут очень показателен. Ведь по сути, приватизация привела к тому, что трудовые сбережения граждан внезапно оказались конфискованы. Вообще, ситуация сложилась очень интересная. С одной стороны граждан лишили сбережений. С другой никто не получил прав на общенародную собственность. Грубо говоря, и деньги отобрали, и имущество тоже не дали приобрести.

Кроме того, один из академиков РАН говорил о том, что обнуление сбережений обычных граждан стало самой грубой ошибкой реформаторов. Правда в чем тут ошибка, не совсем понятно. Те кто успел воспользоваться сложившейся ситуацией, едва ли остались недовольны. А то что граждане остались без денег, ну так это с точки зрения государства ситуация конечно спорная. По крайней мере, возвращать все долги никто по сути не собирается. Надо это понимать. Тут ситуация еще хуже, чем с Фондом национального благосостояния. Но об этом мы поговорим чуть позже. В. Ивантер (вышеупомянутый академик) говорит о том, что в 1992 году частично сбережения могли сохранить. Но никому до этого дела не было, или это сделали целенаправленно. Тут вопросов на самом деле больше, чем ответов.

Ну и как говорят опытные банкиры: деньги никуда исчезнуть просто так не могут. Они просто перераспределяются из одного кармана в другой.

Сложившаяся практика в банковском секторе закономерным образом привела к тому, что доверия среди граждан к банкам не возникает.А с массовым применением 115 ФЗ складывается вообще очень противоречивая ситуация. И уход в нал уже почти не представляется возможным. Потому что делается все, чтобы наличные средства истребить, или вывести их за рамки закона, хотя бы на уровне отношения. Примерно так дела обстоят в США. Попробуйте купить дом за наличку, и вы узнаете очень много нового и интересного. Не только о себе, но и вообще о жизни, Судя по всему, в России в последние годы складывается аналогичная тенденция.

Теперь давайте попробуем разобраться с тем, как работают компенсации на примере Сбербанка. А заодно узнаем о том, как вообще происходила одна из самых масштабных процедур обесценивания денег.